工業企業利潤增速邊際好轉,提振內外需是關鍵

近日,國家統計局公佈數據顯示,1-4月份全國規模以上工業企業實現營業收入41.07萬億元,同比微增0.5%,實現利潤總額20328.8億元,同比下降20.6%。其中,製造業實現利潤總額13723.7億元,同比下降27.0%。在今年我國消費複蘇帶動經濟整體逐步複蘇、企穩回升背景下,由於內外需總體不足且短期增長可持續性有待觀察、投資者信心和市場預期整體偏弱等原因,國內工業經濟整體發展形勢雖邊際有所好轉,但仍面臨一定壓力。

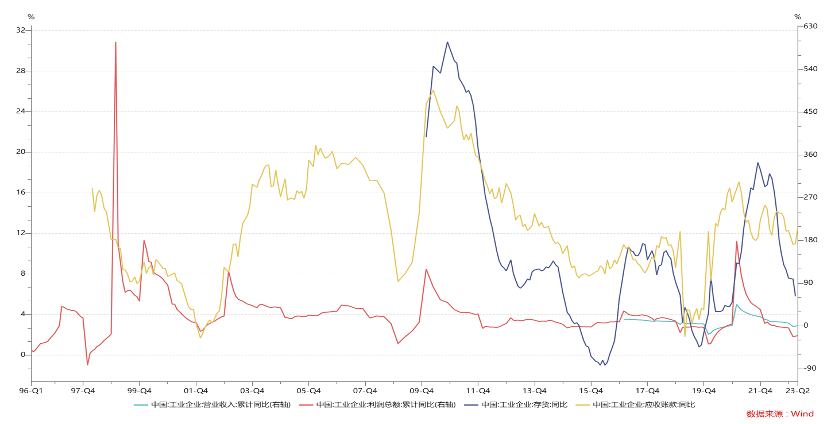

一方面,相較於前4月規模以上企業營收總額增速的由負轉正並且同比微增0.5%,利潤總額同比-20.6%的增速較為引人關注,但與今年初以來各月表現相比已經表現出一定的好轉,整體盈利能力業得到進一步提升,主動去庫存趨勢明顯,產銷率顯著提升。

具體而言,1-4月我國規模以上工業企業累計利潤總額降幅雖整體仍延續了去年下半年以來持續負增長態勢,但相較於今年2月末-22.9%和3月末-21.4%的累計同比增速,降幅分別收窄2.3個百分點和0.8個百分點。如果從當月值來看,4月當月規模以上工業企業利潤總額同比下降18.2%,也較3月份的-19.2%的同比增幅收窄了1個百分點。與此同時,1-4月我國規模以上工業企業累計營收利潤率4.95%,雖整體仍低於前兩年平均6%以上的水平,但較年初截至2月末4.6%和3月末4.86%的水平,呈穩步上升態勢。今年4月份,我國規模以上工業企業產成品存貨6.13萬億,同比增長5.9%,增速較2月、3月的10.7%和9.1%出現顯著的放緩,產銷率進一步提升至0.7%,為近兩年的最高水平,表現出經濟複蘇引致的主動庫存去化趨勢。此外, 4月規模以上工業企業出口交貨值當月同比也已由負轉正,達到0.7%,累計同比增速雖然仍只有-3.8%,但降幅較2、3月份的-4.9%和-5.3%出現一定程度的收窄。

需要指出的是,我國一季度74.3%的工業產能利用率仍然偏低,不僅延續了2021年中以來的整體下降趨勢,也低於2022年三、四季度的76.7%和78%的水平,僅與2020年疫情嚴重時期二季度的產能利用率74.4%接近,這顯示出內外需不足背景下工業產能仍存在較大的提升空間。

另一方面,雖然我國規模以上工業企業不同行業利潤總額總體下降,但不同行業間趨於分化。據統計,今年前4個月,我國41個工業大類行業中有27個行業的利潤總額出現不同程度下降,有13個行業利潤總額同比增長,1個行業持平。

具體而言,在利潤總額同比下降的行業中,部分傳統能源和部分高汙染行業下降最為顯著,例如石油、煤炭及其他燃料加工業下降87.9%,黑色金屬冶煉和壓延加工業下降99.4%;另有計算機、通信和其他電子設備製造業,有色金屬冶煉和壓延加工業以及化學原料和化學製品製造業降幅也均超過50%,同比下降分別達到53.2%、 55.1%和57.3%。此外,與房地產和消費密切相關的非金屬礦物製品業、紡織業、農副食品加工業的利潤總額也下滑接近或超過30%,同比分別下降27.4%、30.2%和36.3%。與之相反,電力、熱力生產和供應業利潤總額同比大幅增長47.2%,另有電氣機械和器材製造業、通用設備製造業增長和汽車製造業表現也不錯,分別實現同比30.1%, 20.7%和2.5%的增長。

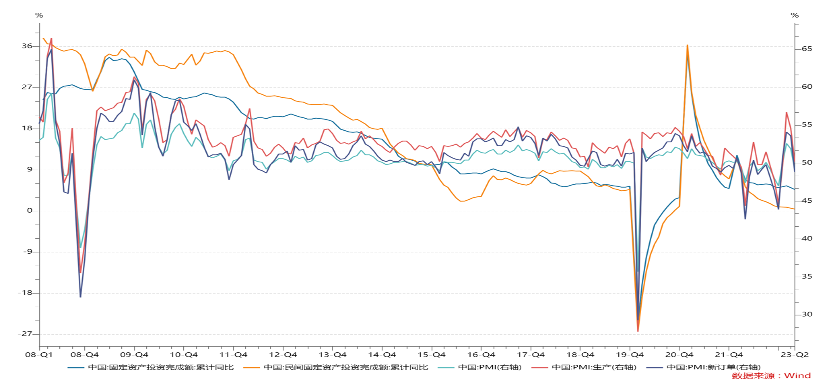

顯然,工業經濟整體利潤的下降與投資和市場對經濟的預期互相影響。4月,我國固定資產投資完成額累計同比增速已由2022年2月12.2%的高點持續放緩至4.7%,同期,民間固定資產投資完成額累計同比增速更是由11.4%逐步放緩至0.4%,企業投資信心明顯疲弱。經濟景氣指數方面,我國4月總體PMI和新訂單PMI在年初以來連續3個月位於榮枯線以上之後,又分別進一步下探至49.2%和48.8%的水平;4月份生產PMI雖然仍處於榮枯線以上的50.2%,但也較2、3月份的56.7%和54.6%出現下滑。

此外,一些重點行業,如製造業、電氣機械及器材製造業、汽車製造業、裝備製造業等均呈現出良好增長勢頭,但與消費密切相關的行業仍面臨壓力。從工業增加值的數據來看,4月份,我國規模以上工業企業工業增加值同比增長5.6%,高於3月份的3.9%,特別是當月製造業、電氣機械及器材製造業、汽車製造業、裝備製造業規模以上工業企業的工業增加值同比增速分別達到6.5%、17.3%、44.6%和13.2%,較3月份的4.2%、16.9%、13.5%和7.9%分別高出2.3、0.4、31.1和5.3個百分點。相反,4月我國規模以上農副食品加工業與紡織服裝、服飾業的工業增加值同比增速仍然只有-1.6%和-10.6%,顯示消費為主的內需提振仍面臨一定壓力,或存在時滯。

此外,據統計,1-4月我國各類不同所有製企業的利潤總額總體雖呈現一定程度的下滑,但國有企業和外商投資企業的降幅略低於股份製企業和私營企業的降幅。具體而言,股份製企業和私營企業分別實現利潤總額14962.4億元和5240.3億元,分別下降22%和22.5%,但國有控股企業和外商及港澳台商投資企業分別實現利潤總額7579.8億元和4679.9億元,分別下降17.9%和16.2%。雖然不同所有製企業利潤增長趨勢的差異,既不能完全由企業性質差異來解釋,也無法全面反映當前國內私營企業、FDI招商引資領域所面臨的困難,但一定程度上表明,與私營企業盈利能力、招商引資及外商投資企業相關的市場準入、擴大對外開放、信貸資源獲取、營商環境等方面,仍有進一步改善和提升的空間。

總體而言,我國前4月規模以上工業企業利潤增速表現,是我國在內外需仍總體偏弱、經濟逐步複蘇但複蘇基礎尚不穩固背景下,工業經濟較強的韌性同時又面臨一定壓力的客觀反映。這其中,既有疫後短期內外需不足、經濟尚未全面恢復的因素,也有產業轉型升級過程中一些中長期、結構性因素有關,同時我們也需要看到創新驅動高質量發展帶來的一些亮點。

今年的政府工作報告指出,要大力提振市場信心,把實施擴大內需戰略同深化供給側結構性改革有機結合起來,推動經濟運行整體好轉,實現質的有效提升和量的合理增長。為此,我們要千方百計擴大內外需,促進消費意願、消費能力的提升,積極提振投資信心不足和扭轉市場預期前景低迷的局面,特別是針對民間固定資產投資和製造業的支持,不斷深化創新驅動的供給側結構性改革,鼓勵科技創新,進一步加大金融服務實體經濟力度,對重點行業、重點企業在包括優化信貸結構、拓寬融資渠道、降低綜合融資成本、提供稅收補貼支持等方面提供更大力度的政策支持,進一步擴大對外開放,積極營造更加公平、公正、透明、穩定的法治營商環境,全面推進穩增長、穩消費、穩投資、穩外貿、穩預期,繼而促進工業領域和整體經濟量的可持續增長與質的進一步提升。

(作者:閆斐,李靜波 )