全球央行月報June|加息之路越走越艱難,非連續性加息或成“新常態”

21世紀經濟研究院研究員 吳斌

隨著全球主要央行加息之路臨近尾聲,25個基點的加息幅度成為主流。

2023年5月,海外主要央行中,僅南非央行加息50個基點,美聯儲、歐洲央行、英國央行、澳州央行、新西蘭央行組團加息25個基點,韓國央行、印尼央行、土耳其央行、巴西央行、墨西哥央行選擇按兵不動。

(數據來源:各央行官網、21世紀經濟報導)

(數據來源:各央行官網、21世紀經濟報導)未來需要關注的一個趨勢是,在加息之路尾聲階段,各大央行面臨的壓力越來越大,觀望情緒越來越濃厚,非連續性加息可能成為新常態。澳州央行4月暫停加息,到了5月又意外加息25個基點。相似的劇情也可能發生在美聯儲身上,6月美聯儲大概率將暫停加息一次,7月可能又會再次加息。

“落後者”仍在追趕

在G7經濟體中,英國面臨的形勢最為嚴峻,經濟預期墊底,而通脹卻遠遠高於其他地區。國際貨幣基金組織(IMF)4月預計,2023年英國經濟將下跌0.3%,是G7中萎縮幅度最大的經濟體。在英國4月CPI仍高達8.7%之際,歐元區4月CPI為7%,美國為4.9%,加拿大為4.4%,日本為3.5%。

在嚴峻的通脹壓力下,5月11日,英國央行宣佈連續12次加息,將利率再次上調25個基點至4.5%,創下2008年以來的最高水平,自2021年12月以來已累計加息440個基點。英國央行以7-2的投票結果通過此次利率決定,有2名委員投票讚成維持利率不變。

(來源:英國央行、21世紀經濟報導)

(來源:英國央行、21世紀經濟報導)經濟層面的調整也值得關注,由於能源價格走低以及失業率增幅較小,英國央行進行了有史以來最大的GDP預期上調,預計今年英國經濟將避免陷入衰退。不過,英國央行行長貝利也承認,預計會存在一定程度的經濟滯脹,經濟增長前景略有好轉,但並不強勁,過去的利率上調將在未來幾個季度進一步拖累經濟。

英國央行預計,2023年第二季度GDP增速為0%,此前預期為-0.7%;2024年英國經濟將增長0.75%,此前預計經濟將收縮0.25%;英國央行還將2025年經濟增長預期從0.25%上調至0.75%。

儘管經濟壓力較此前有所減輕,英國央行面臨的形勢仍然嚴峻:主要發達國家中英國經濟預期仍然墊底,而通脹卻遠遠高於美國和歐元區。在美聯儲基本決定暫停加息後,英國央行還將面臨更艱難的抉擇。

5月24日,英國國家統計局公佈的數據顯示,英國4月CPI同比上漲8.7%,自2022年8月以來首次回落至個位數,但仍高於經濟學家預期的8.2%。環比來看,英國4月CPI較3月增長1.2%,創下2022年10月以來最大增幅。

隨著英國CPI數據再傳“噩耗”,英國央行暫停加息的時點大概率將進一步被推遲,暫時的政策重心仍將偏向於抗通脹。

英國通脹問題更為頑固,主要受幾方面因素影響。首先,英國是能源淨進口國,對能源價格上漲比較敏感。其次,脫歐使得英國進口商品交付時間延長,貿易成本提高。第三,年初西班牙和北非出現的極端天氣影響了部分蔬菜的收成,對英國食品進口和國內供應等帶來影響,導致食品價格居高不下。第四,疫情對英國勞動力市場帶來深刻影響,勞動力缺口較大,崗位空缺率遲遲未得到改善,以至於勞動力工資增速較高,導致“薪資-通脹”螺旋出現。

事實上,2021年12月,英國央行便已經打響主要央行加息“第一槍”,比美聯儲早了數月,但英國央行加息速度之慢飽受批評。英國央行12次加息累計幅度為440個基點,而美聯儲10次加息幅度便達到500個基點。如今美聯儲利率區間已經“後來居上”,升至5.00%~5.25%,而英國央行利率為4.5%。

在通脹爆表背後,英國央行的政策失誤有很大責任。英國央行行長貝利已經承認,英國通脹在俄烏衝突前就已經在上升,政策製定者低估了薪資和價格上漲力量的持久性,面臨的衝擊前所未有。而英國央行貨幣政策委員會對通脹的回應有所遲緩,因為擔心政府逐步結束支持就業的職位保留計劃可能會導致失業率飆升。

50基點加息蹤跡難覓

激進加息潮已經過去,如今在歐美主要央行中,已經很難見到加息50基點的蹤影,即使是此前多次加息50個基點的歐洲央行也已經轉向25個基點的溫和加息。

5月4日,歐洲央行決定將三大關鍵利率上調25個基點,這一“降級”舉措符合市場預期。3月歐洲央行曾頂著銀行業危機壓力,兌現了加息50個基點的承諾。從5月10日起,歐洲央行存款便利利率升至3.25%,邊際貸款利率升至4.00%,主要再融資利率升至3.75%,達到2008年10月以來的最高水平。

(來源:歐洲央行、21世紀經濟報導)

(來源:歐洲央行、21世紀經濟報導)歐洲央行許多官員5月曾傾向於進行更大規模的加息,但最終同意加息25個基點,前提是歐洲央行表明將採取進一步行動。歐洲央行表示,這些官員中多數表示可以接受擬議的25個基點加息,但央行的溝通應該傳達出明確的“方向性”傾向,強調在目前的前景展望下,進一步加息將是有必要的。

自去年7月以來,歐洲央行已連續7次上調關鍵利率,累計加息幅度達到了375個基點,但遠低於美聯儲的500個基點。歐洲央行啟動加息的時間較晚,結束加息的時點也更遲。歐洲央行行長拉加德在利率決議後的新聞發佈會上強調,歐洲央行不會停止加息,接下來還有“更多的事情要做”。

市場曾猜測,若美聯儲暫停加息,歐洲央行可能會跟隨。對此,拉加德回應稱:我們在利率決策上不依賴於美聯儲,即使美聯儲暫停加息,歐洲央行仍然可能會繼續加息。

6月1日歐盟統計局公佈的數據顯示,受能源成本下降拉動,歐元區5月份整體通脹率從4月份的7%降至6.1%,低於分析師預期的6.3%,創下2022年2月以來的最低水平。不包括能源和食品在內的核心通脹率降幅也高於預期,從4月的5.6%降至5.3%。

儘管歐洲通脹形勢有所緩解,但仍處於相對高位。歐洲央行強調,頑固的核心通脹“令人擔憂”。在加息375個基點後,市場預計歐洲央行6月和7月還有兩次幅度25基點的加息,一些歐洲央行官員甚至暗示9月可能仍需要加息25個基點。

非連續性加息或成“新常態”

隨著加息週期進入尾聲,各大央行面臨的風險也越來越大,平衡抗通脹和防風險猶如走鋼絲,稍有不慎或將跌入萬丈深淵。

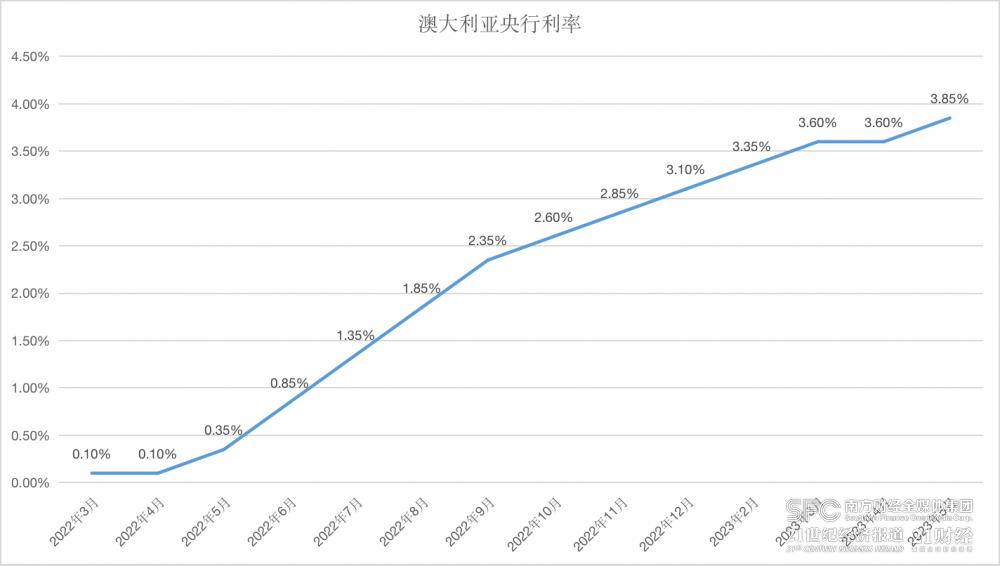

在這樣的背景下,越來越多的央行選擇了非連續性加息。在4月暫停加息後,5月澳州央行意外將基準利率上調25個基點至3.85%,創下2012年以來新高,市場原本預期維持利率不變。澳州央行表示,預計可能需要進一步收緊貨幣政策,會仍然堅定將通脹恢復到目標水平的決心。

(來源:澳州央行、21世紀經濟報導)

(來源:澳州央行、21世紀經濟報導)對此,澳州央行解釋稱,7%的通脹率仍然太高,要過一段時間才能回到目標範圍,中心預測仍是需要幾年時間才能使通脹回到目標區間的頂部。“預計2023年通脹率將達到4.5%,2025年中期將降至3%,加息有助於錨定通脹預期。委員會仍然警惕物價和工資進一步上漲的風險,首要任務是使通脹重回目標水平,委員會仍對通脹-薪資螺旋上升的風險保持警惕。”

接下來可能會有更多央行選擇非連續性加息,例如愈發糾結的美聯儲。

5月3日,美聯儲宣佈加息25基點,這也是美聯儲為對抗通脹而連續10次加息,基準聯邦基金利率區間升至5%~5.25%的16年高點。與此同時,美聯儲官員刪除了“一些額外的政策上調可能是合適的”這一關鍵指引,暗示官員們可能會在下一次會議上暫停加息。

(來源:美聯儲、21世紀經濟報導)

(來源:美聯儲、21世紀經濟報導)但矛盾的美國經濟數據讓美聯儲官員頭疼不已。一方面,通脹持續降溫,近期美國經濟已經出現一些疲軟跡象。另一方面,通脹下降速度仍難讓美聯儲安心,勞動力市場也保持相對強勁。矛盾的經濟數據也讓美聯儲內部一度掀起了一場“鷹鴿大戰”,6月是否加息一度分歧重重,市場的加息預期也劇烈波動。

在經曆了觀點的碰撞和交流後,如今美聯儲官員已經愈發默契:既然前景難料,那不妨6月先暫停一次,後續再根據需要擇機加息。市場預計接下來兩個月美聯儲還將進行一次25個基點的加息,而且更有可能是在7月。面對迷茫的未來,美聯儲觀望式貨幣政策路徑日漸清晰。

(作者:吳斌 編輯:李豔霞)