香港股票印花稅之爭 增加財政收入還是降低交易成本?

香港特區行政長官李家超近日表示,將在10月25日發表任內第二份施政報告,相關公眾諮詢已經展開。香港證券及期貨專業總會(以下簡稱“證券總會”)響應稱,該會要求港府撤銷股票交易印花稅。

2021年8月起,香港將股票印花稅由原來的買賣雙方按交易金額各付0.1%,上調至0.13%。證券總會表示,自增加股票印花稅後,嚴重打擊本地證券市場交投量及從業員生存空間,證券業是香港四大支柱之一,影響到香港經濟整體的發展。

證券總會呼籲,金融業是香港經濟支柱,證券業更是金融業基石,經曆過往幾年的經濟不景氣後證券業體虛力弱,在這種情況下實施增稅措施,必須密切監察其成效與影響,及時做出調整。

亞洲證券業與金融市場協會證券部主管趙蔭人對21世紀經濟報導記者表示,目前香港特區政府正面臨較大的財政壓力,若貿然取消股票交易印花稅會對特區政府收入產生較大打擊;相較於取消,特區政府對印花稅作出調整的可能性更大。

爭論:股票印花稅影響幾何?

證券總會認為,股票印花稅的上調對市場交易額產生了負面影響。

證券總會列出數據稱,在加稅前一年度(2020年8月-2021年7月),港股的日均成交金額約為1646億港元,加稅後的第一年度(2021年8月-2022年7月),日均成交金額下降了18%至約1349億港元;第二年度(2022年8月-2023年7月)再次下降了17%至約1126億港元。證券總會表示,期間雖然在港上市公司數目有所上升,亦無助成交金額上揚。

香港財經事務及庫務局局長許正宇則給出了另一組數據。許正宇稱,在實施新股票交易印花稅稅率後的首數月(2021年8月至12月),香港股市的日均成交仍較2020年同期多近2%。2022年12月港股反彈,日均成交亦同步增加,較2021年同月上升15%。

記者整理年度數據發現,在印花稅上調前的2020年,港交所日平均成交額約為1295億港元;稅率上調後的2021年,香港的平均每日成交金額上升為1667億港元;2022年,港交所日均成交額下降至約1250億港元,與2020年的日成交額相近。

許正宇還指出,作為反映股票交投和流通性的其中一項指標,度量一定時間內市場中股票轉手買賣頻率的整體周轉率(換手率),由2020年的0.22%上升至2022年的0.27%,顯示交易活動並未受股票交易印花稅稅率上調影響。

關於印花稅對市場交易流動性產生了多大影響,丹陽投資董事長、首席投資官康水躍向21記者表示,“據我觀察,自增加股票交易印花稅後,香港本地證券交易量確實受到了打擊,做市商以及高頻交易機構從業人員的投資積極性受到了打壓,因為這類流動性提供者對交易成本非常敏感,而印花稅是一項重大的交易成本。”

證券總會亦指出,不同的交易者對0.13%的印花稅敏感程度不一樣。對於採用買進並持有(Buy and Hold)策略的投資者來說,長線持有股票的話,交易成本會因為時間攤分而變得極小,印花稅對他們來說影響甚微。然而,市場並不僅僅只有長線投資者,還有為數眾多的短線炒家、投機者、套利者(Arbitrage)、程式交易者、高頻交易者、長短倉策略基金、市場中性策略基金等交易較頻繁的人士,他們只會傾向選擇能穩健實踐其投資策略及交易成本較低的市場。

值得注意的是,證券總會此番急切呼籲撤銷股票交易印花稅還有一個重要背景——香港券商正面臨艱難局面。

證券總會援引香港證監會資料稱,所有聯交所參與者的收入,由2021年的274億元下降80%至2022年的56億元。同時,加稅至今,停止營業的券商共有76間,超過加稅前一年度的21間。在2021年9月,香港持牌代表數目為12152人,負責人員數目為2144人;但2023年3月,持牌代表及負責人員數目分別已跌至11358人及2075人。

不過,印花稅顯然並非券商行業困境的首要因素。證券總會亦提及,券商在近年來已面臨合規監管及交易系統成本日趨上升、同業激烈競爭、孖展利息因監管而減少,以及FINI推出時IPO利息收入消失等嚴峻環境。但該組織依然強調印花稅的負面作用,其稱,券商的佣金收入直接地被股票印花稅蠶食及間接地受其拖低的交投量影響。

特區政府方面則表示,為提升股票市場的交投和競爭力已實施多項措施。許正宇提及,“包括容許擁有不同投票權架構的新經濟企業和未有收入或盈利的生物科技公司在港上市;方便大中華公司和海外公司在港作第二上市和雙重主要上市;修改法例豁免有關交易所買賣基金交易和雙櫃檯莊家交易的股票交易印花稅;擴大股票市場互聯互通等。”

現實:特區財政收入面臨不小挑戰

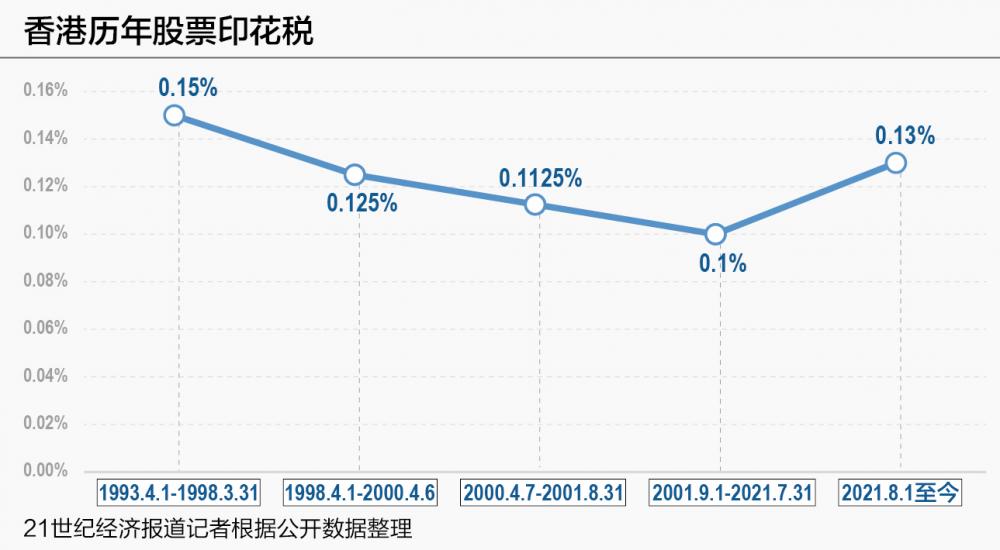

記者整理數據發現,香港曆年股票印花稅分別為0.15%(1993.4.1-1998.3.31)、0.125%(1998.4.1-2000.4.6)、0.1125%(2000.4.7-2001.8.31)、0.1%(2001.9.1-2021.7.31)、0.13%(2021.8.1至今)。

在2021年上調0.03個百分點之前,香港股票印花稅曾連續四次下調。彼時上調股票印花稅的初衷,就是為了增加香港特區政府的收入。

許正宇曾明確表示,在新冠疫情及經濟下行的影響下,政府需推出逆週期措施支持市民和企業,公共財政面對相當壓力,因此有需要採取措施控製政府開支及增加政府收入。在充分考慮對證券市場和國際競爭力的可能影響後,2021年-2022年《財政預算案》建議上調股票交易印花稅稅率。

需要指出的是,近年來香港特區政府財政收入面臨不小的挑戰。但股票印花稅對財政收入貢獻有多大?許正宇表示,若按2022-2023年度股票交易印花稅實際收入作估算,調低股票交易印花稅稅率至0.1%或0將令政府減少分別約123億港元或531億港元的財政收入,占該年度總體收入約2%或9%。

法國外貿銀行亞太區高級經濟學家吳卓殷向21記者表示,“從實際作用看,我認為印花稅的調整對一些比較小型的券商或高頻交易商會比較友好,但這類企業占比不會很大。總體而言,我認為對市場的刺激效果不會很明顯,但對於財政稅收反而比較重要。”基於此,吳卓殷認為,印花稅的調整幾率並不高。

證券總會則認為,股票印花稅不同於利得稅或薪俸稅,納稅人可有更大的選擇權。如果投資者覺得稅負太高,他們可以選擇不進行投資,或轉戰到其他更有競爭力的股票市場。該組織分析稱,這使股票印花稅對市場的需求具有極高的價格彈性(elastic demand),即價格發生變動時對需求量會產生更大的影響,導致加稅三成遠不等於增加三成的收入,甚至可能會有因加得減的情況。

證券總會測算數據顯示,加稅前一年度(2020年8月-2021年7月)估算印花稅稅收677億港元;加稅後第一年度(2021年8月-2022年7月)估算稅收682億港元;加稅後第二年度(2022年8月-2023年7月)估算稅收下降為554億港元。

未來:難改整體投資情緒

就調整股票印花稅一事,21記者嚐試聯繫港交所,目前暫未獲得回應。

2021年股票印花稅上調之時,香港交易所發言人曾回應稱,“我們對提高股票交易印花稅的決定感到失望,但我們明白該稅項是政府收入的重要來源,港交所會與所有持份者緊密合作,繼續推動香港資本市場的持續成功、韌力、競爭力和吸引力。”

若取消或下調股票印花稅,將對後市影響幾何?受訪專家均向記者表示,相信會對市場流動產生一定的積極作用,但難以逆轉市場整體投資情緒。

康水躍表示,若港股印花稅取消,相信市場流動性會得到改善,普通投資者的交易意願會隨之提升,尤其是中頻或者高頻交易的機構投資者。

“影響市場流動性、投資者意願的決定性因素還是市場本身的牛熊。牛市時,投資者容易獲益,不在乎交易成本;但熊市時,大家會更關注交易成本。事實上,港股自2018年2月2日恒指見頂以來已經走熊了67個月,雖然期間有幾次大幅反彈,但整體上仍未走出熊市的陰霾。”康水躍進一步分析稱,在流動性和交易意願都處在低迷之際,若取消股票印花稅當屬幸事。

趙蔭人稱,證券從業者想必會對下調印花稅持歡迎態度。他分析稱,根據現行印花稅規定,有些交易策略在技術層面上是無利可圖的,若下調或者取消現行印花稅,此類交易策略則有利可圖,這意味著可以增加市場的活躍度。但總體上,趙蔭人仍表示,印花稅的調整併不會從根本上扭轉港股流動性偏弱的情況。

吳卓殷對此看法類似,“印花稅固然會對港股交投量產生影響,但這並非影響港股投資環境的決定性因素。目前香港市場流動性偏弱與美國加息週期以及內地經濟複蘇放緩等因素更為相關,短期內難以看到投資氣氛的反轉。”

作為參考,目前中國內地股票印花稅為對出讓方按1‰的稅率徵收,對受讓方不徵稅;馬來西亞近日宣佈,從2023年7月起,股票印花稅率從0.15%降至0.1%;而美國、德國、日本、新加坡等均已取消了股票印花稅。

康水躍表示,“股票印花稅是一項古老的證券賦稅制度,隨著近幾十年來全世界範圍內電子化交易、結算技術的建立,多個國家不再徵收該項稅款,這有利於高頻交易機構、做市商以更低的交易成本為市場提供流動性。”

基於此,康水躍認為,站在國際競爭層面,取消印花稅有助於吸引更多的全球投資者進入香港並擴展在香港的金融交易業務,鞏固香港的國際金融中心地位。

(作者:何柳穎,見習記者張偉澤 編輯:李豔霞)