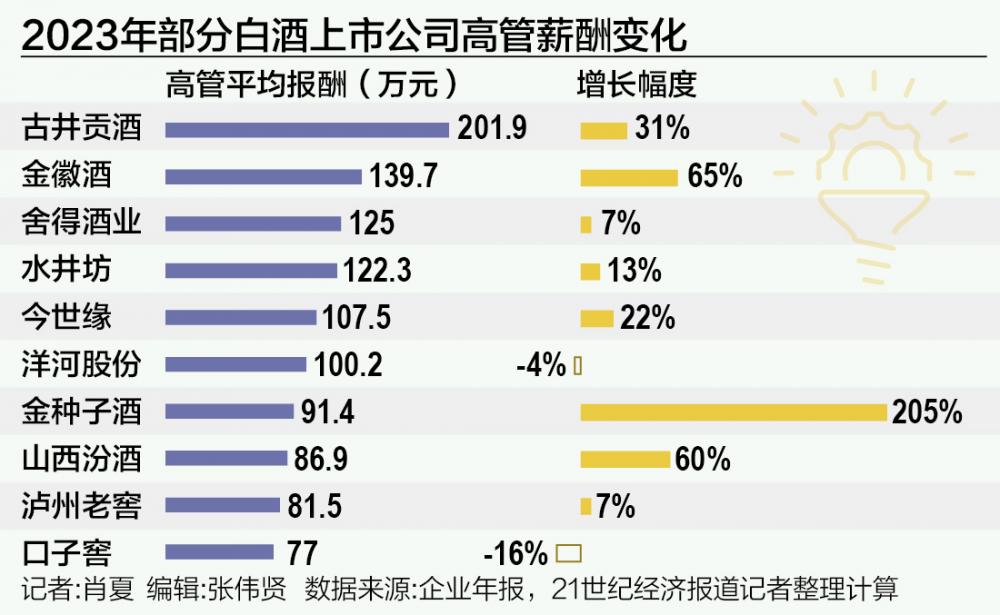

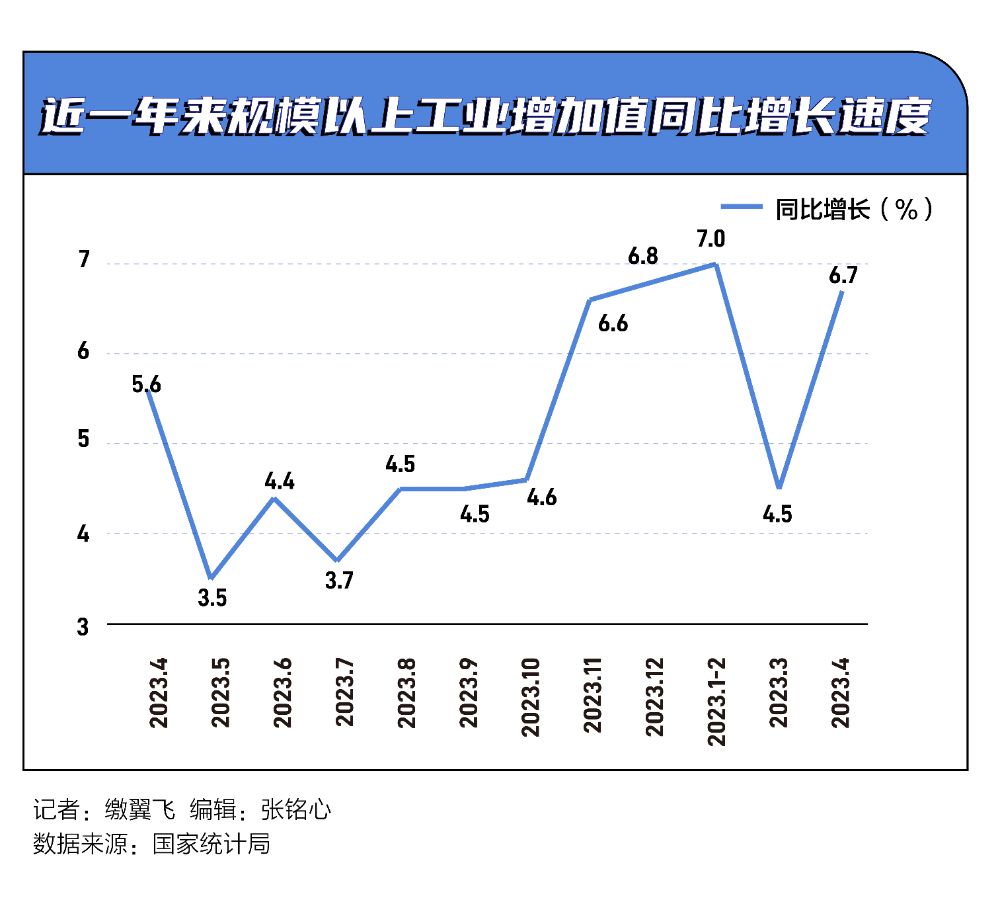

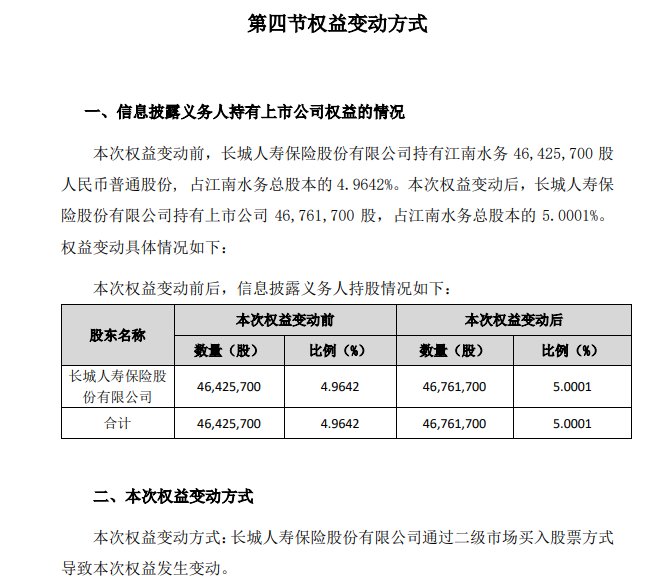

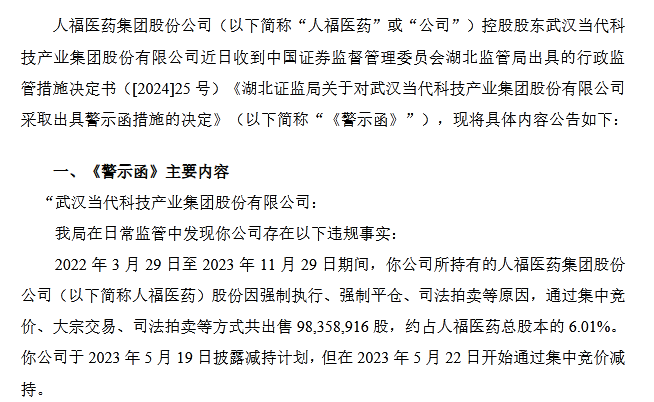

又遭減持!紅杉中國套現美團34億港元,曾是A輪投資人

美團又遭紅杉中國減持!

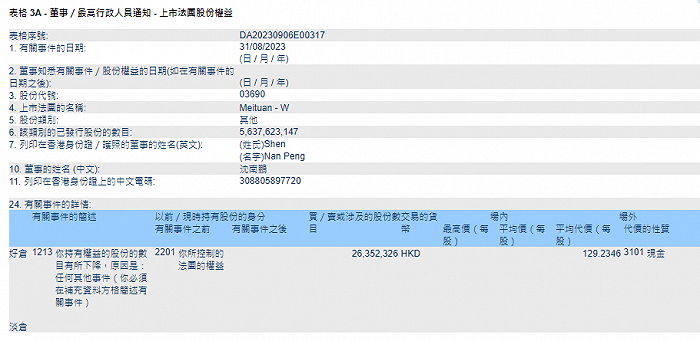

港交所權益披露資料顯示,紅杉中國減持美團股票,持股比例由2.32%降至1.86%,交易均價129港幣,共減持2635萬股,涉資約34億港元。

對於此次減持,有市場人士表示,這是基金正常退出,紅杉中國是美團的長期投資者,至今已投資17年,減持的原因在於向投資者退還投資本金及利潤,並非看淡美團基本面。截至發稿,美團方面未有回應。

股價方面,截至9月7日收盤,美團報收125港元/股,總市值為7804億港元。今年以來,美團股價回調接近30%,而較2021年2月高點回調接近70%。

紅杉中國減持美團2635萬股

據港交所權益披露資料顯示,紅杉中國減持美團股票,持股比例由2.32%降至1.86%,交易均價129港幣,共減持2635萬股,涉資約34億港元。

對於此次減持,有市場人士表示,這是基金正常退出,紅杉中國是美團的長期投資者,至今已投資17年,減持的原因在於向投資者退還投資本金及利潤,並非看淡美團基本面。

據悉,紅杉中國在2006年就成為了大眾點評的A輪投資人,且是它A輪的唯一投資人。4年後,紅杉中國成為美團的A輪投資人,同樣也是A輪唯一的投資人。此後,紅杉中國一路陪伴美團成長,並參與了每一輪融資。2018年9月,美團登陸港股,紅杉中國的持股比例為12.05%。

自2019年二季度以來,紅杉中國通過出售股份或派股給LP持有等方式,逐步減少在美團的持股。2021年,美團市值大漲,紅杉中國開始密集減持美團的股票,當年十餘次減持共套現超300億港元。2022年,紅杉中國繼續減持美團。截至目前,紅杉中國在美團的持股比例已經降至1.86%。自美團上市以來,紅杉資本先後套現已逾500億港元。

有機構表示,紅杉中國減持美團屬一級市場基金正常的基金週期操作。紅杉中國對美團的持股已經遠超普通基金的存續時間,這也說明基金管理人和LP對美團的基本面長期看好。

未來發展或仍有兩個超預期

日前,美團披露財報顯示,二季度各項業績指標增幅顯著。

據美團財報披露,二季度實現營收680億元,較去年同期的509億元增長了33.4%。同時,美團二季度實現淨利潤達47.13億元,同比實現扭虧為盈。今年上半年,美團實現營收1265.82億元,同比增長30.2%;上半年淨利潤同比實現扭虧為盈,相比2022年同期的淨虧損60.77億元,今年美團上半年淨利潤為82.99億元。

美團CEO王興表示,“得益於傳統消費旺季的到來,本季度公司各項業務均實現健康增長。”美團在財報中表示,第二季度,隨著消費持續複蘇,餐飲外賣業務迎來強勁增長。該公司通過加強供應及優化補貼策略來滿足消費者日益多樣化的需求。

多數機構仍看好美團-W後續表現。展望未來,東方證券最新研報認為,美團作為和線下實體業態結合更深的本地服務互聯網平台,兼具預期修復及成長性。預期修復:受益於疫情放開後餐飲&酒旅等複蘇加快,業績增長優於此前市場預期;競爭格局邊際變好並逐步穩住,優於此前市場預期。

兼具持續成長性方面:短期美團增長措施效果顯現;長期家庭小型化,社會餐飲人頓數提升。且作為美團基石業務的外賣壁壘深,外賣是一個時效性要求強的業務,美團構建用戶&騎手&商家三端飛輪,信息撮合效率高,本地專用化履約團隊時效強及“削峰填穀”規模成本低,壁壘強,支撐美團估值基礎。到店業務具有一定差異性(中小商家盤子穩定),疊加近期管理層市占率優先的策略,加大投入力度,展現積極應對競爭的措施和決心,目前看到競爭格局邊際趨緩態勢。閃購業務作為外賣業務的延申,持續高速發展中,未來單均UE有望比外賣更具彈性。此外,新業務減虧力度加速。雖目前仍有市場競爭和短期資金面影響,長期我們看好美團持續潛力。

浙商證券認為,中長期來看,美團未來發展或有兩個超預期:1、外賣&閃購滲透率、頻次、市占率、利潤率超預期提升,滲透率提升主要在下沉市場,頻次提升主要是低頻用戶向高頻用戶的轉化,市占率提升主要來自於履約體系的規模效應,利潤率提升主要來自廣告變現率提升及補貼邊際下降。2、到店業務競爭格局的逐步清晰,主要來自“壓力測試”後市占率及利潤率雙向好於預期。

南向資金連續13個交易日加倉港股

港股市場方面,9月7日,港股迎來集體調整,香港恒生指數收跌1.34%,恒生科技指數跌2.04%。其中,碧桂園跌超12%,恒大汽車跌超8%,融創中國跌超6%,華虹半導體跌超5%,聯想集團跌超3%;東方甄選漲超2%。

值得注意的是,南向資金近期大舉淨買入港股。據Wind數據顯示,9月7日,南向資金成交333.14億港元,淨流入70.47億港元。其中港股通(滬)淨流入39.59億港元,港股通(深)淨流入30.88億港元。截至9月7日,南向資金已連續13個交易日淨流入,累計流入631.95億港元。

中信建投策略組在9月7日發佈最新研報《港股再次進入可為期》。該研報指出,過去幾個月中,港股受到緊縮預期再起、經濟衰退擔憂等因素壓製,導致市場情緒疲軟。8月公佈的美聯儲會議紀要以及鮑威爾在Jackson Hole年會上反複提及通脹上行風險,鷹派言論引發市場對流動性繼續緊縮的擔憂,影響了港股市場的表現。然而隨著美國就業市場溫和降溫,美聯儲繼續加息條件有限,海外流動性將逐漸由緊縮轉寬鬆。其次,外資認為國內經濟風險升溫也是導致近期港股低迷的主要原因之一,不過隨著近期一系列重磅政策出台,經濟數據逐步回升,大大提振了投資者對中國經濟發展的信心。前期困擾港股的因素將逐漸緩解,港股再次進入可為期。

該研報認為,行業方面,結構上預計港股價值成長齊發力。建議關注估值處於低分位、受政策預期最直接影響的證券地產中特估等順週期板塊。近期國內多市“認房不認貸”和降低首付比例等利好政策,將進一步刺激國內需求的釋放,帶動地產鏈發展;成長板塊則需要等待流動性拐點確認後會開始占優。除此之外,8月下旬起科技板塊催化也在增多,港股互聯網等景氣反轉明確,近期龍頭回購繼續,配置價值凸顯。