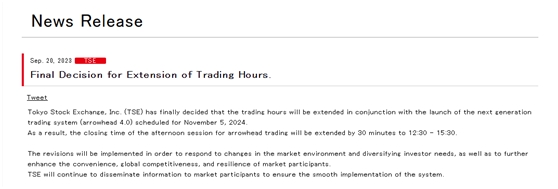

東京證交所延長交易半小時,啥原因?

9月20日,日本東京證券交易所表示,決定從2024年11月5日起,市場交易時間將延長30分鍾。收盤時間從當地時間下午15點延長到下午15點30分,同時引入收盤競價。

日本證券交易所集團網站截圖

日本證券交易所集團網站截圖延長交易源於交易系統升級

據瞭解,東京證券交易所此次延長交易時間,是基於新一代交易系統將於11月5日上線,因此將交易日下午交易時段從原來的12:30至15:00,調整為12:30至15:30。東證交易所強調,此舉是為了應對市場環境的變化和投資者需求的多樣化,以及進一步提高市場參與者的便利性和提升東證交易所的全球競爭力。

此次調整過後,東京證券交易所全天的交易時間將達到5.5個小時,但在全球主要交易所排名中仍處於較短水平。記者統計發現,目前全球主流證券交易所中,倫敦證券交易、法蘭克福證券交易所以8.5個小時的交易時長“遙遙領先”。其次為新加坡證券交易所的8個小時,紐約證券交易所和納斯達克交易時長均為6.5小時。

證券市場延長交易時間對提升證券交易量效果明顯。

2011年,新加坡、中國香港和日本的證券交易所均延長了交易時間。交易時間延長後,市場交易量都有明顯提升。

以香港為例,自2011年3月7日起,香港股市將交易時段由每日4小時延長至5小時;自2012年3月起,午間休市時段又縮減了30分鍾,休市時間為自中午12時至下午1時,交易總時長延長至5.5小時。港交所延長交易時長的目的,就是要與內地股市有更多交易時間上的重疊,讓在香港發行的內地證券有更充分的價值發現機會,提升競爭力。從2011年第一階段港交所延長交易時間的統計來看,成交額增加了約7%。

而韓國為了增強與中國等其他亞洲國家股市的聯動,先是在2000年取消了“午休製”,自2016年8月1日起,又將交易時間由9:00-15:00延長為9:00-15:30,將交易時長增加至6.5小時。此後,韓國股市的流動性也得到了顯著增長。

與亞太主要股票市場類似,中國央行自2016年1月初起延長銀行間外彙市場的交易時間,完善了人民幣彙率價格發現和形成機制;上海黃金交易所自2019年以來也先後兩次延長交易時間,與國際黃金市場進一步接軌,提高了市場交易的流動性和效率。

中國證券監督管理委員會:

研究適當延長A股交易時間

今年8月,證監會曾表示,研究適當延長A股市場、交易所債券市場交易時間,更好滿足投資交易需求。但具體政策尚未出台。今年兩會期間,全國人大代表李東生、全國政協委員李維平分別提出了議案和提案,均建議延長現有的股市交易時間,

目前A股交易時間分為上下午兩個時段,共四小時整,上午時段為9:30-11:30,下午時段為13:00-15:00。交易時間從中國證券市場創立初期延續至今。

上海交大上海高級金融學院教授陳欣認為,與上個世紀90年代創立初期相比,A股市場已發生巨大變化。A股當初設立的較短交易時段,已難以滿足當前市場國內外投資者的需求。特別是去年以來,中國修改了《證券法》,加大了對證券市場違法犯罪行為的打擊力度,推出了科創板註冊製試點,創業板改革並試點註冊製、新三板改革也在緊鑼密鼓推進中。對外開放方面,全面取消了QFII、RQFII額度限制,提前放開證券基金、期貨機構外資股比限制,落地了多家外資控股證券公司。

陳欣認為,資本市場全面深化改革、加快對外開放,吸引了海內外資金增加對A股市場的長期配置,並引發A股在今年疫情期間走出了較為強勁的上漲行情。今年上半年,北向資金共淨流入1181.5億元,說明中國股票市場對全球資本的吸引力在不斷提升。

但陳欣認為,延長交易時間有利有弊。

從有利的角度看,按照信息不對稱理論的觀點,連續交易有助於將私有信息反映到價格中,倘若交易時間不足,市場信息可能難以被及時反映在價格中,從而降低市場流動性,削弱市場的定價效率,進而影響市場的競爭力。按照隔夜風險理論的觀點,非交易時段過長將會導致股票市場有更大的波動。另外,對投資者而言,如股市交易時間過短,可能因交易時間與工作時間衝突等原因而失去交易的機會。

因此,延長股市交易時間會豐富市場的參與群體,增加市場對信息的反應時間,有助於減少波動,增加交易量,提升定價效率。

但延長股市交易時間同樣也存在不少潛在的成本。理論上,倘若交易時間過長,導致投資者參與交易過於分散,可能會在某些時段引發市場出現流動性不足的狀況。延長交易時間需要相關市場主體對交易軟硬件系統進行升級,以處理延長交易時段的相關業務,這會增加相應的人力、物力成本。考慮到中國股市曆來交投活躍,交易所和證券公司曆來高度重視交易信息系統升級換代,這些新增成本應該都在可承受範圍之內。

總之,延長交易時間不僅可以提高股票交易量、增加券商收入,更重要的是有助改善市場定價效率,加強與國際市場的聯動性,增強A股市場的國際競爭力,助力滬深兩地建設具有世界影響力的國際金融中心。這些益處大大超出了以上提到的潛在成本。

來源:證券時報 記者:陳霞昌

(編輯:曾靜嬌)