芒果超媒,需要新動能

21世紀經濟報導記者 賀泓源 北京報導

芒果超媒需要找到新增量。

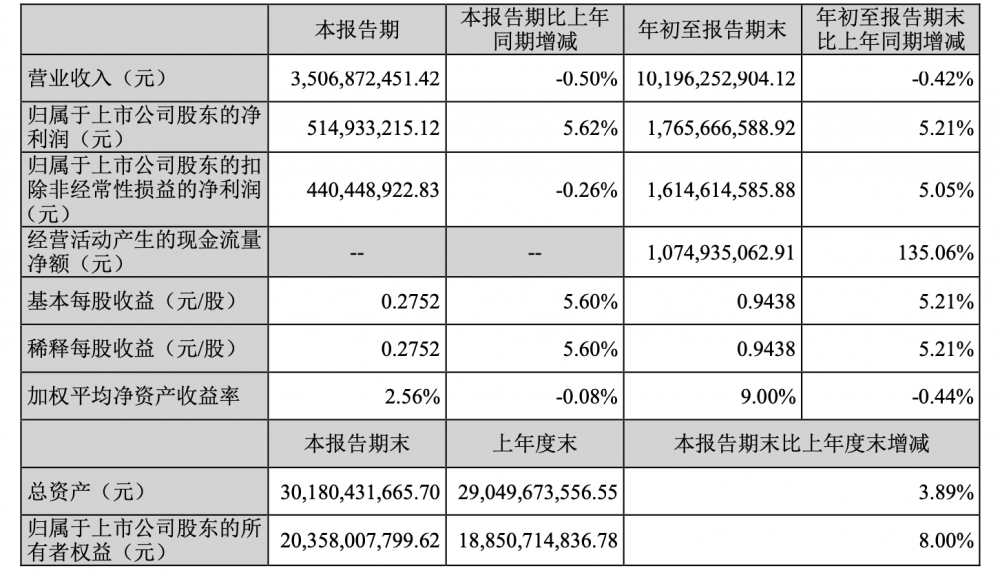

近期發佈的三季報顯示,當期,該公司營收35.1億元,同比下滑0.5%;歸母淨利潤5.1億元,同比增長5.6%;扣非歸母淨利潤4.4億元,同比下滑0.3%。

前三季度,芒果超媒營收101.96億元,同比下滑0.42%;歸母淨利潤17.66 億元,同比增長 5.21%;扣非歸母淨利潤16.15億元,同比增長 5.05%。

對這家傳媒巨頭來說,回歸營收增長節奏,刻不容緩。

芒果超媒營收微降。數據來源:財報

芒果超媒營收微降。數據來源:財報為何下滑?

基於芒果超媒並未披露營收細節,其收入變化只能從以往業績分析。

廣告收入承壓是個大概率因素。據排播情況,芒果超媒三季度重點綜藝環比明顯減少,預計廣告主要確認《披荊斬棘3》《再見愛人3》以及《乘風2023》《大偵探8》等跨期在三季度的招商收入。上半年,其廣告業務實現營業收入 17.90 億元,同比下降 17.23%

此外,包括頭部餐飲、新消費品牌在內的業務負責人均向21世紀經濟報導記者坦承,基於較低的轉化率,近期不會考慮投長視頻。

“從大的趨勢來看,消費複蘇以及與之息息相關的廣告行業複蘇,是確定性的、漸進式的。公司憑藉優質的品牌廣告資源,將有望成為品牌廣告回暖的受益者。 ”8月的投資者交流活動中,芒果超媒稱。

而從會員收入上,芒果超媒大概率會穩住。上半年,其會員業務實現營業收入19.61億元,同比增長5.54%。 三季度起在阿里88VIP和中國移動動感地帶卡推動下,應該會有不錯表現。

值得注意的是,芒果超媒降本取得成效。

第三季度,其歸母淨利率為14.7%,同比提升近1個百分點。其中,毛利率37.1%,同比增長0.5個百分點,環比增長0.2個百分點,基本保持穩定。

同期,芒果超媒銷售費用明顯收窄,第三季度期間費用率同降0.2個百分點至24.1%。具體來看,銷售、管理、研發、財務費用率分別為19.5%、4.2%、1.6%、-1.1%,同比變化幅度為-0.5%、0.2%、0.2%、-0.1%。期間費用規模同比下降1.2%至8.5億元,主要是銷售費用同比下降3.0%至6.8億元。

新的可能

如此境況下,芒果超媒迎來新資產。

10月23日,芒果超媒公告稱,其現金收購金鷹卡通100%股權已完成過戶及相關工商變更登記手續,交易金額約為8.35億元。

金鷹卡通是湖南廣電旗下老牌青少兒內容製作商,目前也面臨增長瓶頸。此前公告顯示,2022年,金鷹卡通營收2.73億元,同比下滑39.6%;淨利潤4699.05萬元,同比下滑22.86%。

分析人士認為,兩家合作可能帶來新的火花。芒果超媒收購金鷹卡通後,將帶來少兒內容上遊空間。金鷹卡通擁有的內容和IP,也需要和芒果超媒綁定,才能將商業價值最大化。

據21世紀經濟報導記者瞭解,收購金鷹卡通後,雙方或將打通內容製作團隊,打造包括影視劇、綜藝、話劇、圖書、活動、衍生品等產品的少兒垂類產業鏈條,做大少兒產業的整體蛋糕。

有接近芒果超媒人士還認為,芒果TV+小芒+金鷹卡通的組合,將形成用戶群體、內容版圖和客戶結構的互補。芒果TV以年輕人喜愛的內容為抓手,往下遊衍生拓展“小芒”電商業務板塊,金鷹卡通則是橫向佈局少兒板塊,有望成為公司“第三增長曲線”。

以上種種變化,都顯示著湖南廣電系統對芒果超媒的鼎力支持,這也是該公司渡過風浪底氣所在。

(作者:賀泓源 編輯:張偉賢)