全球央行月報Dec.|美歐央行降息押注潮起,“逆行者”日本央行或提前曆史性加息

21世紀經濟研究院研究員 吳斌

隨著2023年進入尾聲,主要發達國家央行結束加息週期逐漸從“猜測”變成“現實”。

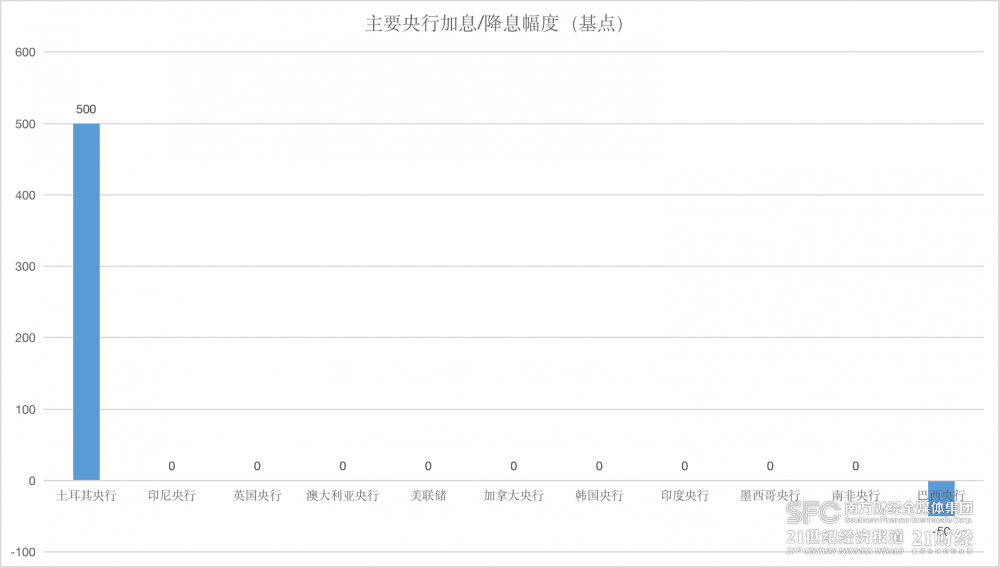

在過去的一個月,美聯儲、英國央行、澳州央行、加拿大央行等普遍按兵不動。近期的經濟數據也暗示,暫停加息變成徹底停止加息已經是大概率事件。眾多央行中也有一些特殊現象,仍在“趕作業”的土耳其央行超預期暴力加息500個基點,此前的加息“先行者”巴西央行如預期繼續降息50個基點。

(數據來源:各央行官網、21世紀經濟報導)

(數據來源:各央行官網、21世紀經濟報導)市場焦點轉向何時降息

在一系列經濟數據推動下,剛剛停下加息腳步不久的美歐央行的思考重點已轉向何時降息。

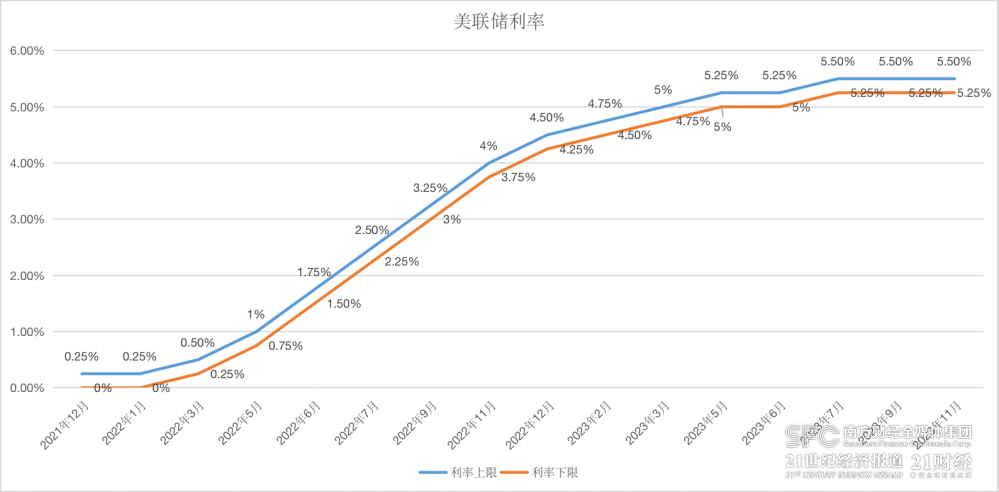

11月1日,美聯儲公佈利率決議,決策者一致同意維持利率目標區間在5.25%—5.50%不變,連續兩次會議暫停加息。美聯儲在政策聲明中仍為進一步加息留下空間,並未表明加息週期已經結束。

(數據來源:美聯儲、21世紀經濟報導)

(數據來源:美聯儲、21世紀經濟報導)不過,近期抗通脹進展表明美聯儲不太可能再加息。美國商務部數據顯示,由於能源價格下跌,美國10月PCE物價指數同比增長3%,為2021年3月以來的最小漲幅,環比持平。剔除食品和能源後,10月核心PCE物價指數同比增速從9月的3.7%回落至3.5%,環比增速從9月的0.3%放緩至0.2%。

鑒於美聯儲在抗通脹之戰中取得顯著進展,市場押註明年美聯儲或將累計降息125個基點,遠多於美聯儲9月點陣圖降息50個基點的預測,市場一度預計美聯儲最早明年3月就會進行首次降息。

類似的情況也發生在大洋彼岸。歐盟統計局數據顯示,歐元區11月調和CPI初值同比增長2.4%,比10月低0.5個百分點,也低於預期的2.7%。環比則下降0.5%,創下2020年1月以來最大降幅,低於預期的下降0.2%,也低於10月的增長0.1%。此外,剔除食品和能源等因素的11月核心調和CPI同比增長3.6%,比10月下降0.6個百分點,也低於市場預期的3.9%。

在通脹整體呈降溫趨勢之際,歐洲央行行長拉加德表示,歐洲央行現在可以暫停加息來評估緊縮貨幣政策的影響,暗示加息週期已經結束。“我們做了很多事情,考慮到我們已經使用了大量的彈藥,我們現在可以細心地觀察工資、利潤、財政、地緣政治等領域的發展。”

貨幣市場也加大了對歐洲央行更快、更大幅度降息的押注,交易員預計2024年3月份前歐洲央行至少降息25個基點,並預計明年年底前至少降息150個基點。對比來看,三週前市場預計歐洲央行第一季度降息的概率幾乎為零。

除了降息,進一步縮表可能也在計劃中。拉加德表示,歐洲央行官員可能很快會重新評估其緊急抗疫購債計劃(PEPP)。在當前的指引下,PEPP的再投資將持續到明年年底。“這個問題不久後將在管理委員會內進行討論和考慮,我們可能會重新審查這項提議。”

但需要警惕的是,鑒於美聯儲和歐洲央行仍未鬆口,一切都只是市場的猜測,未來何時降息仍存在懸念,明年3月降息的激進押注仍存在一些風險,美聯儲可能不會這麼早就降息,可能在更長時間內維持高利率。

例如,在高利率陰霾下,美國勞動力市場仍然強勁。美國勞工部12月8日公佈的數據顯示,美國11月季調後非農就業人口增加19.9萬人,強於市場預期的18萬人。此外,美國11月失業率降至3.7%,為近四個月來的最低水平,較10月的3.9%下降了0.2個百分點,而市場先前預期會維持不變。在備受關注的薪資數據方面,11月平均時薪環比上漲0.4%,高於市場預期的0.3%和10月的0.2%,同比漲幅為4%,與預期一致,略低於10月的4.1%。

最後的“暴力加息”

當目光轉向新興市場,對於此前長時間踐行另類貨幣政策的土耳其央行而言,通脹依然壓力山大,

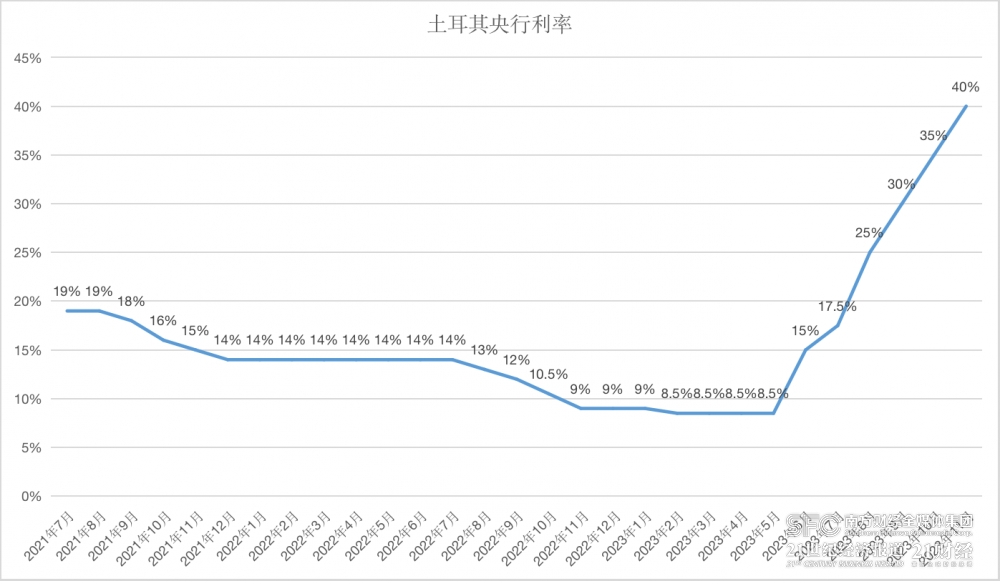

11月23日,土耳其央行宣佈加息500個基點,將一週回購利率從35%上調至40%,遠遠高於市場原本預期的加息250個基點。自哈菲澤·蓋伊·埃爾坎(Hafize Gaye Erkan)6月份擔任央行行長一職以來,土耳其央行已經加息了3150個基點,扭轉了多年來寬鬆的財政和貨幣政策。

(數據來源:土耳其央行、21世紀經濟報導)

(數據來源:土耳其央行、21世紀經濟報導)不過,接下來土耳其央行大概率將放緩加息步伐。土耳其央行貨幣政策委員會聲明稱,目前的貨幣緊縮水平已明顯接近建立“去通脹”進程所需的水平。“貨幣緊縮的步伐將放緩,緊縮週期將在短時間內完成。不過,只要有必要,貨幣緊縮政策就會維持下去,以確保價格的持續穩定。”

一方面,由於外部融資條件改善、外彙儲備持續增加、需求再平衡對經常賬戶餘額的積極影響以及國內外對土耳其里拉計價資產需求的增加,土耳其彙率波動已經大幅下降。

但另一方面,儘管近半年暴力加息3150個基點,但土耳其至今仍未走出困境。今年9月,土耳其通脹率高達61.5%,到了10月份,通脹率仍高達61.36%,市場預期短期內價格水平不會明顯放緩,距離5%的通脹目標仍有鴻溝。

未來的挑戰依舊不小,鑒於土耳其通脹仍然很高,後續貨幣政策仍需發力。但由於地方選舉定於明年3月舉行,土耳其央行加息的步伐預計將放緩。埃爾多安渴望贏回伊斯坦堡和安卡拉等主要城市的支持,並可能希望在投票期間降低土耳其民眾的借貸成本。

整體而言,未來土耳其央行大概率仍將繼續緊縮政策,但11月可能是最後的“暴力加息”。土耳其央行表示,貨幣緊縮步伐將放緩,緊縮週期將在短期內完成。對比來看,在10月的政策聲明中,土耳其央行表示,準備在必要時進一步提高利率,直到通脹前景顯著改善為止。

最後的“鴿王”或提前告別“負利率時代”

作為發達國家央行中最後的“鴿王”,“逆行者”日本央行加息已近在咫尺,即將告別“負利率時代”。

2016年,日本央行將基準利率從零下調至曆史低位-0.1%,並延續至今。原本許多經濟學家預計,日本央行大概率會在明年某個時候結束負利率政策,但如今看來曆史性加息可能會更早。

12月7日,日本央行行長植田和男在國會發表半年度報告時釋放了貨幣政策正常化的信號,從今年年底到明年,日本央行在貨幣政策處理問題上將變得“更具挑戰性”。如果日本央行加息的話,將有“多種選擇”可用於調整政策利率,包括維持適用於準備金的利率以及調整隔夜貸款利率。

無獨有偶,日本央行副行長冰見野良三也暗示,日本央行可能很快就會結束負利率政策,退出負利率政策對日本經濟的影響相對較小。如果處理得當,退出負利率將有足夠的可能性獲得積極的結果,廣泛的家庭和企業將從工資和價格之間的良性循環中受益。不過,冰見野良三沒有具體說明做出決定的時間,他表示日本央行將仔細評估形勢,並考慮退出“負利率”的時機和路徑。

日本央行有望提前加息的原因並不難理解。日本央行一直強調需要維持超低利率,直到能夠持續、穩定地實現2%的通脹目標。而日本10月核心CPI同比上漲2.9%,已連續19個月超過日本央行的目標。

12月19日,日本央行將迎來年內最後一次貨幣政策決議。先前經濟學家認為日本央行肯定不會在這場會議上採取行動,但植田和男和冰見野良三“讓一切皆有可能”。12月7日,日本央行在12月會議上結束負利率政策的可能性已接近45%,而12月5日僅為3.5%。

雖然一些分析師表示,植田和男和冰見野良三的言論是為了讓全球市場為明年日本央行貨幣政策正常化做好準備,現在判斷12月和明年1月加息的預期為時過早。但可以確定的是,日本央行已經釋放了提前告別“負利率時代”的信號,最早今年年底或明年年初投資者就會看到曆史性加息。

(作者:吳斌 編輯:李瑩亮)