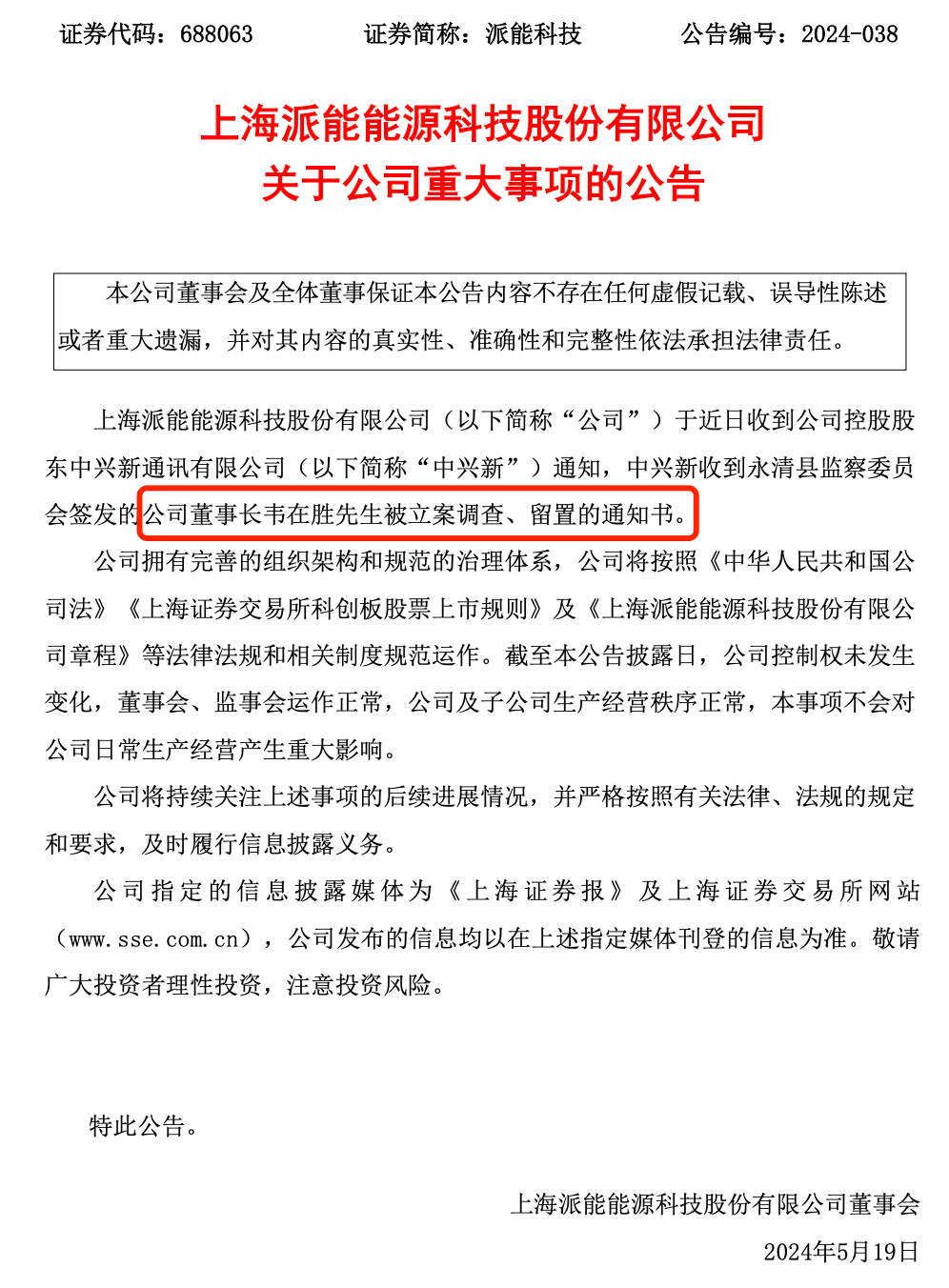

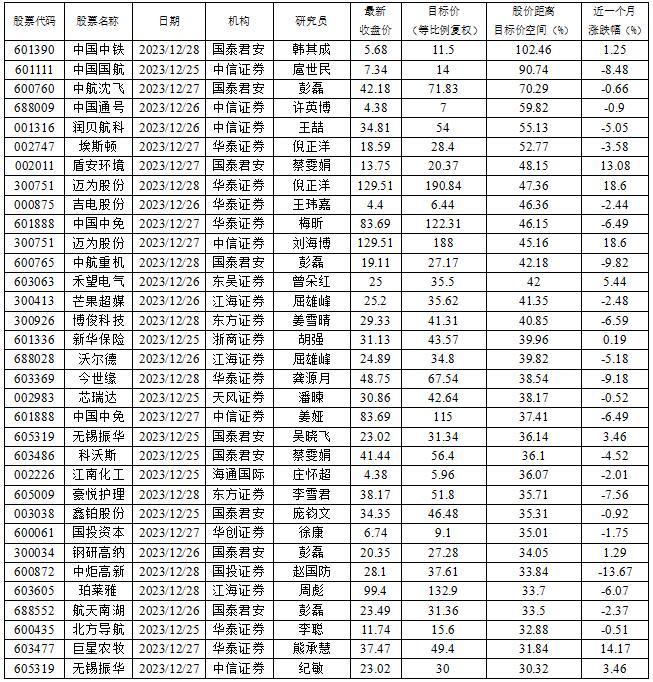

投研通觀察|中國中鐵獲國泰君安認為還有逾一倍向上空間

元旦假期前一週,A股市場強勢反彈,滬深三大股指漲幅均超過2%。在這樣的行情中,機構研究員的動向又是怎麼樣的呢?據投研通數據統計,12月25日至29日,券商研究員對94家公司的投資評級和目標價進行“再評估”。從目標價距股價的空間來看,給出具體目標價的公司中,30股收盤價距券商研究員給出的目標價還有逾30%的向上空間。

距最新收盤價空間最大的是中國中鐵(601390)。國泰君安研究員韓其成在12月28日發表的題為《中國中鐵:銅等礦產資源利潤彈性可期,穩增長財政政策適度加力》報告中指出,經濟工作會議要求多出有利於穩預期、穩增長、穩就業的政策,強化宏觀政策逆週期和跨週期調節。 中國中鐵股權激勵提升成長確定性,銅等礦產資源帶來利潤彈性。給予目標價11.5元。按公司最新收盤價7.34元計算,股價還有102.46%的上漲空間。

研報指出,中國中鐵礦山自產銅、鉬產能已居國內同行業前列,礦產資源帶來利潤彈性。(1)擁有黑龍江鹿鳴鉬、華剛SICOMINE銅鈷礦等。2023H1銅產量14.83萬噸降6%,鈷產量0.25萬噸降5%,鉬產量0.81萬噸增4%,鉛產量0.6萬噸增33%,鋅金屬產量1.63萬噸增50%,銀金屬產量30.67噸增32%。(2)2023H1中鐵資源歸母淨利25億元增0.5%(2023預估50億元),2023PE 紫金礦業 14.3 洛陽鉬業 14.5倍,礦產資源市值或可比約720億元(總市值1300億元)。(3)公司2023Q3投資淨收益-3.8億元,同比下降346%因銅和鈷價格下降,當前銅和鈷價格回升,有望給公司帶來Q4利潤彈性。

研報還提到,中國中鐵股權激勵提升成長確定性,在手訂單4.9倍於營業收入。(1)中國中鐵過去十年淨利復合增15.6%(最低增2%最高增38%),股權激勵要求以2020年為基數2022-2024年扣非淨利CAGR≥12%,扣非加權ROE≥10.5%/11%/11.5%。(2)前三季度新簽1.8萬億元降9%(2022年同期增35%),境外新簽1273億元增14%占7%。單季度Q1-Q3新簽增10%/0%/-31%。此外,中國中鐵2023PE4.1倍(最高PE平均14倍/2015年最高PE40倍),近10年市盈率分位數為0.3%。公司當前PB0.52倍,近10年市淨率分位數為0.1%。PE、PB均位於曆史底部。

對於市場。海通證券指出,無論從政策催化看,還是從資金流入看,春季行情均值得期待。若複盤曆次春季躁動行情,可以發現2002年以來春季行情基本每年都有。春季行情具體的啟動時間早晚往往與上年三四季度行情有關,若三四季度行情較弱,則春季行情啟動偏早(10月下旬或11月初),若三四季度行情較好,則春季行情啟動較晚(1月中下旬或2月初)。我們認為近期包括中央經濟工作會議在內的一系列重要會議釋放了穩增長的信號,結合當前市場走勢與情緒已出現明顯改善,本輪春季行情或正逐步展開。

展望2024年。中金公司表示,整體來看,雖然需要應對內外部一些中長期問題的顯化,但考慮我國政策空間大、根基牢、發展潛力夠、較多領域在全球具備競爭優勢,基準情形下對後市表現不必悲觀,A股市場機會大於風險。具體而言,一方面,2024年改革及政策應對有加碼空間。當前是轉方式、調結構的重要時間窗口,政策發力是打破悲觀預期的必要條件,未來更重要的是通過改革紅利來恢復居民部門信心,穩定收入預期助力消費回暖,並進而帶動企業部門投資,形成“政策端-居民端-企業端”的良性循環。另一方面,2024年A股盈利增長有望邊際改善。自上而下估算2024年全A盈利同比增長4.7%左右,非金融盈利同比增長5.1%左右,較2023年增速有所改善。

中信建投證券則認為,2024年有望呈現小牛市。一方面,是全球宏觀流動性的明顯改善。2024年,隨著美國財政發力受限,經濟下行壓力加大,預計美元將進入下行週期,這對A股的估值環境轉為有利。另一方面,是國內穩增長力度或將超預期。為了彌補社會總需求缺口,避免經濟持續低迷,政策正在走向寬財政。其中,核心是中央政府加杠杆、地方政府債務化解、城中村改造等“三大工程”。預計2024年寬財政將與寬貨幣形成配合,並扭轉市場對於經濟和市場的悲觀預期。

收盤價距機構目標價還有30%以上空間的股票

數據來源:南財投研通

數據來源:南財投研通免責聲明:本文系新聞報導,不構成投資建議,股市有風險,投資需謹慎。

作者:投資快報 張厚培