全球央行年報|告別加息“收官之年”,降息之路會否“重蹈覆轍”?

21世紀經濟研究院研究員 吳斌

疫情暴發後全球多國貨幣政策經曆了急劇轉變,回首2023年,既是加息的“收官之年”,也是貨幣政策承上啟下、進入降息週期前的關鍵一年。

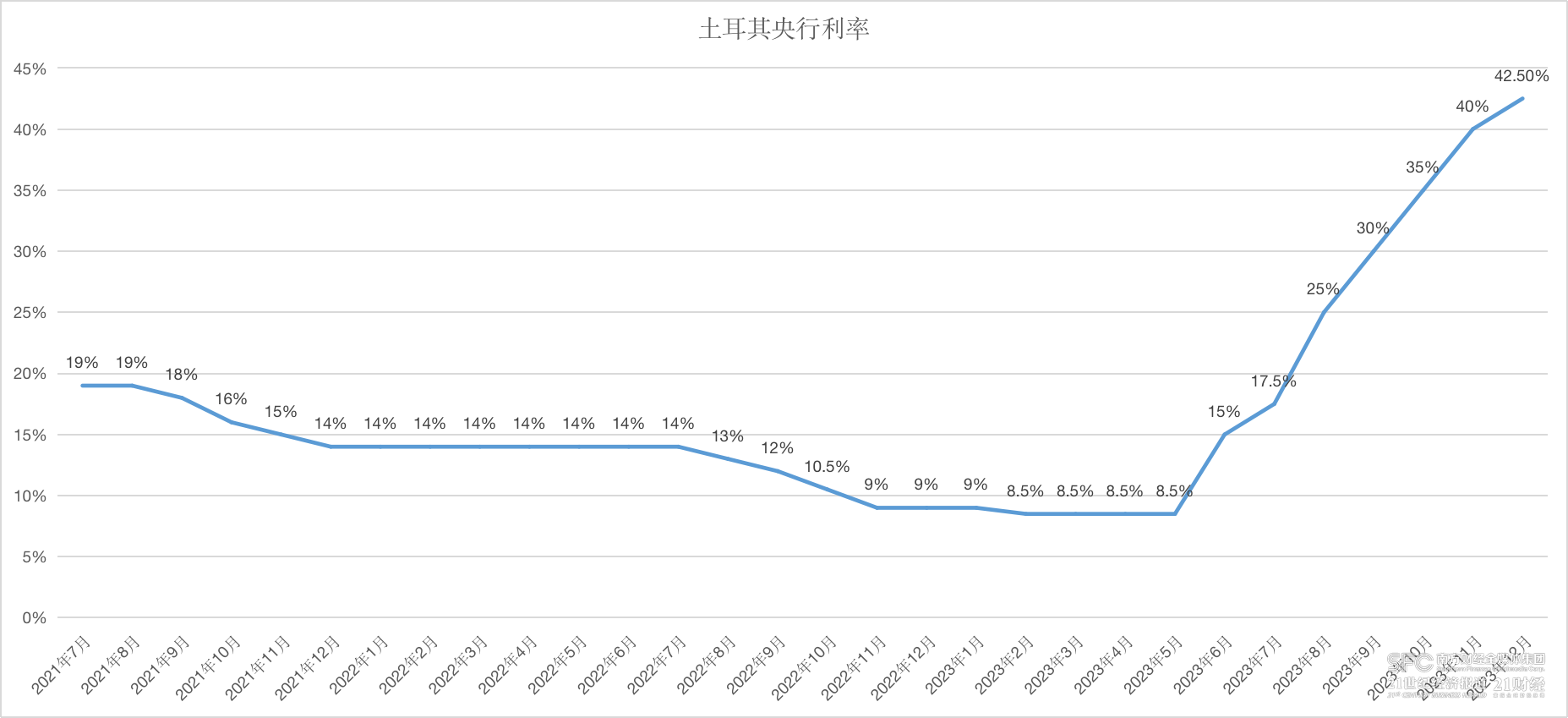

在主要經濟體中,土耳其央行格外特殊,2023年暴力加息3350個基點,經曆了從降息到加息的曆史性轉變,另類貨幣政策終於正常化。在國內通脹形勢惡化和盧布貶值難題下,俄羅斯央行也大力加息850個基點。

(數據來源:各央行官網、21世紀經濟報導)

(數據來源:各央行官網、21世紀經濟報導)對比之下,其他國家2023年的加息幅度略顯“平庸”,歐洲央行加息200個基點,英國央行加息175個基點,美聯儲加息100個基點,加拿大央行加息75個基點,印尼央行加息50個基點,韓國央行、印度央行加息25個基點。日本央行繼續按兵不動,降息“先行者”巴西央行則降息200個基點。

以史為鑒,主要發達國家央行幾乎集體“失算”,普遍認為通脹問題是“暫時的”,隨後開始瘋狂“補作業”。展望2024年,各大央行在降息週期中能否扳回一局,避免“滿半拍”的尷尬貨幣政策再度重演?

年度“最瘋狂”央行花落土耳其

過去一年哪家央行加息最瘋狂?在很多投資者眼中,土耳其央行當之無愧。

2022年至今,土耳其通脹持續居高不下,2022年10月曾達到85.51%的峰值。2023年11月,土耳其消費者價格指數仍居高不下,同比漲幅升至61.98%,創下2023年的最高水平。

2023年12月,土耳其央行將基準利率上調250個基點至42.5%,連續七次加息。但需要注意的是,加息幅度已逐漸放緩,土耳其央行貨幣政策委員會評估認為,當前實施的貨幣緊縮政策已非常接近實現通脹率下降的目標,因此相應放緩了貨幣緊縮進程,並期待盡快完成此次緊縮週期。

(數據來源:土耳其央行、21世紀經濟報導)

(數據來源:土耳其央行、21世紀經濟報導)自哈菲澤·蓋伊·埃爾坎(Hafize Gaye Erkan)2023年6月份擔任央行行長一職以來,土耳其央行已經暴力加息逾3000個基點,扭轉了多年來寬鬆的財政和貨幣政策。

持續大幅加息已經產生一定成效。自2023年6月以來,政策利率的上調、流動性和信貸條件收緊以及逐步的財政整頓共同提振了投資者情緒,緩解了土耳其國際收支平衡表的壓力。雖然土耳其里拉彙率總體上還處於下降通道,但由於外部融資條件改善、外彙儲備持續增加、需求再平衡對經常賬戶餘額的積極影響以及國內外對土耳其里拉計價資產需求的增加,彙率波動已經大幅下降。

但另一方面,儘管半年暴力加息3400個基點,但土耳其距離徹底擺脫困境還為時尚早,填平“通脹鴻溝”需要付出更多努力。目前土耳其整體通脹水平仍然很高,距離其5%的中期目標仍有很大差距,土耳其通脹能否有效得到控製有待進一步觀望。

未來的挑戰依舊不小,鑒於土耳其通脹仍然很高,後續貨幣政策仍需發力。但由於地方選舉定於2024年3月舉行,土耳其央行加息的步伐預計將放緩或暫停。埃爾多安渴望贏回伊斯坦堡和安卡拉等主要城市的支持,並可能希望在投票期間降低土耳其民眾的借貸成本。

此外,在生活成本危機背景下,去年12月底土耳其政府再次大幅提高了最低工資標準,同時也使得抑製長期通脹的努力變得更加複雜,2024年土耳其月最低工資設定為17002里拉(約合580美元),較2023年1月設定的水平增加了100%,較2023年年中的水平提高了49%。

“降息號角”吹響

在經曆了數十年來最激進的加息週期後,2023年年底,美聯儲終於邁出了關鍵一步。

2023年12月,美聯儲連續三次維持利率不變,但利率決議後公佈的點陣圖顯示,官員們預計2024年將降息三次、每次25個基點。在新聞發佈會上,美聯儲主席鮑威爾更是意外表示:討論降息的問題開始“進入視野”,在主要發達國家央行中率先吹響“降息號角”。

(數據來源:美聯儲、21世紀經濟報導)

(數據來源:美聯儲、21世紀經濟報導)在美聯儲暗示政策轉向2024年將至背後,通脹壓力大幅緩解是關鍵原因。2023年11月,剔除食品和能源的核心PCE物價指數環比上升0.1%,同比上升3.2%,美聯儲青睞的通脹指標過去6個月的年化增長率僅為1.9%,如果目前的趨勢繼續下去,美聯儲基本能夠實現2%的通脹目標。

需要注意的是,美聯儲也不再使用“不可接受的高”來形容通脹,這也是2022年6月以來首次。美聯儲還關注到了六個月通脹數據向好以及供需趨於平衡的跡象,美聯儲內部經濟學家也對通脹前景更樂觀,下調了通脹預期,認為通脹的持續性不會那麼強。

但美聯儲仍沒有就何時以及如何降息給出指引,避開了市場最關心的問題,美聯儲的謹慎措辭與市場150個基點的激進降息預期形成了鮮明對比。

美聯儲的謹慎並非沒有道理,美國經濟數據暗示通脹前景仍存在風險。1月5日,美國勞工部公佈的數據顯示,美國去年12月非農就業人數增加21.6萬人,遠高於預估的增加17萬人,去年11月增加17.3萬人。美國去年12月失業率為3.7%,好於預期的3.8%,去年11月為3.7%。此外,去年12月平均時薪環比上漲0.4%,同比漲幅為4.1%,也高於市場預期。

從短期來看,美聯儲仍將維持緊縮貨幣政策,確保頑固通脹問題徹底解決。從中長期看,美聯儲開啟降息、停止縮表已是大勢所趨,只是時間尚不確定,抗通脹“最後一公里”的艱巨程度將決定貨幣政策轉向的速度。

在數據依賴模式下,未來貨幣政策仍面臨重重不確定性,美聯儲仍將繼續“打太極”,根據經濟形勢隨時調整政策路徑,美聯儲點陣圖和市場預期未來都會繼續修正。

更艱難的歐洲

2023年年底,在美聯儲直白地表示降息問題“進入視野”之際,面臨更嚴峻通脹挑戰的英國央行和歐洲央行卻雙雙堅稱需長期保持高利率。英國央行表示,利率將在“較長一段時間內”保持高位;歐洲央行也強調,歐元區指標利率將“在必要的時間內保持在足夠限制性的水平”。

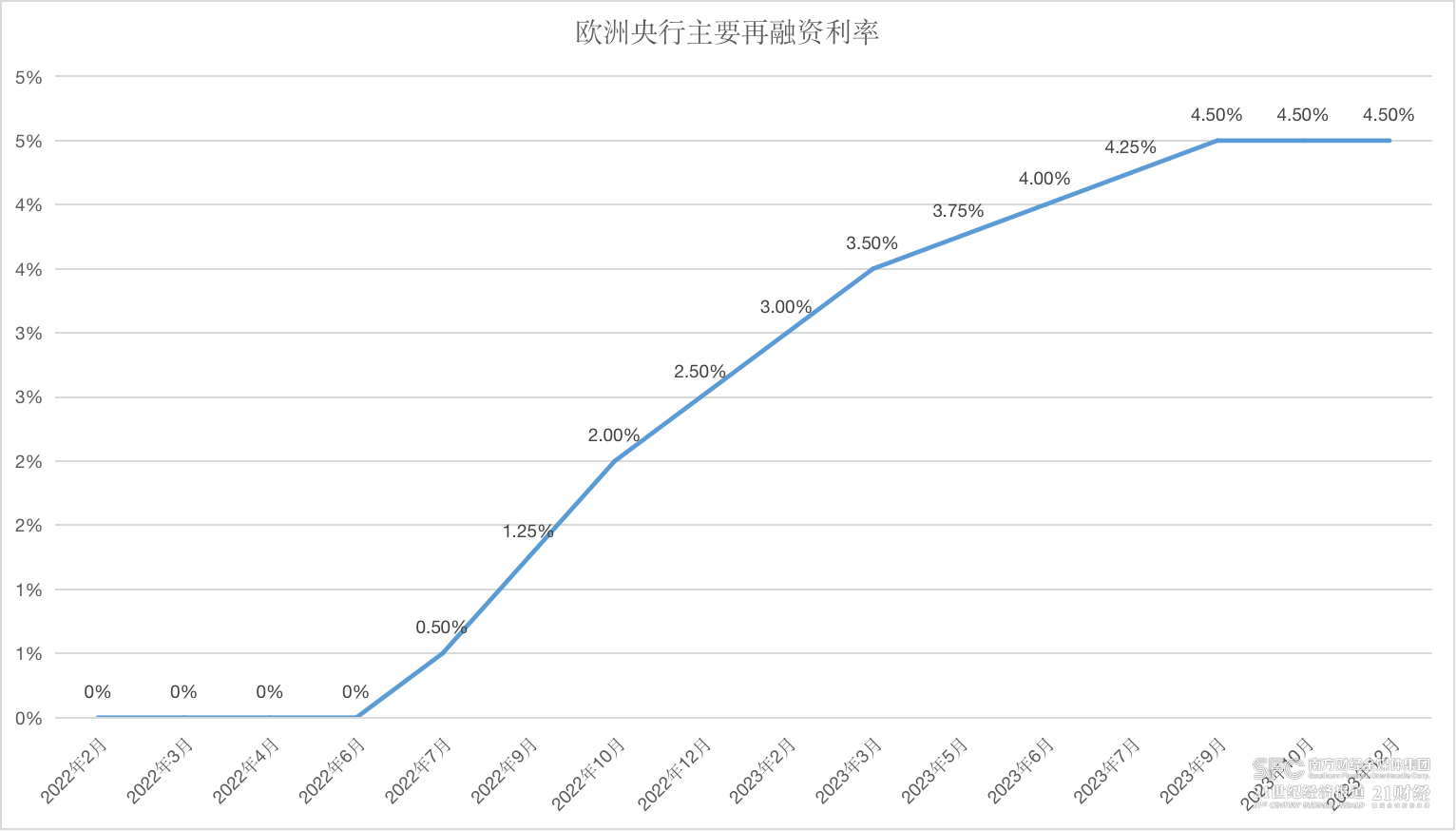

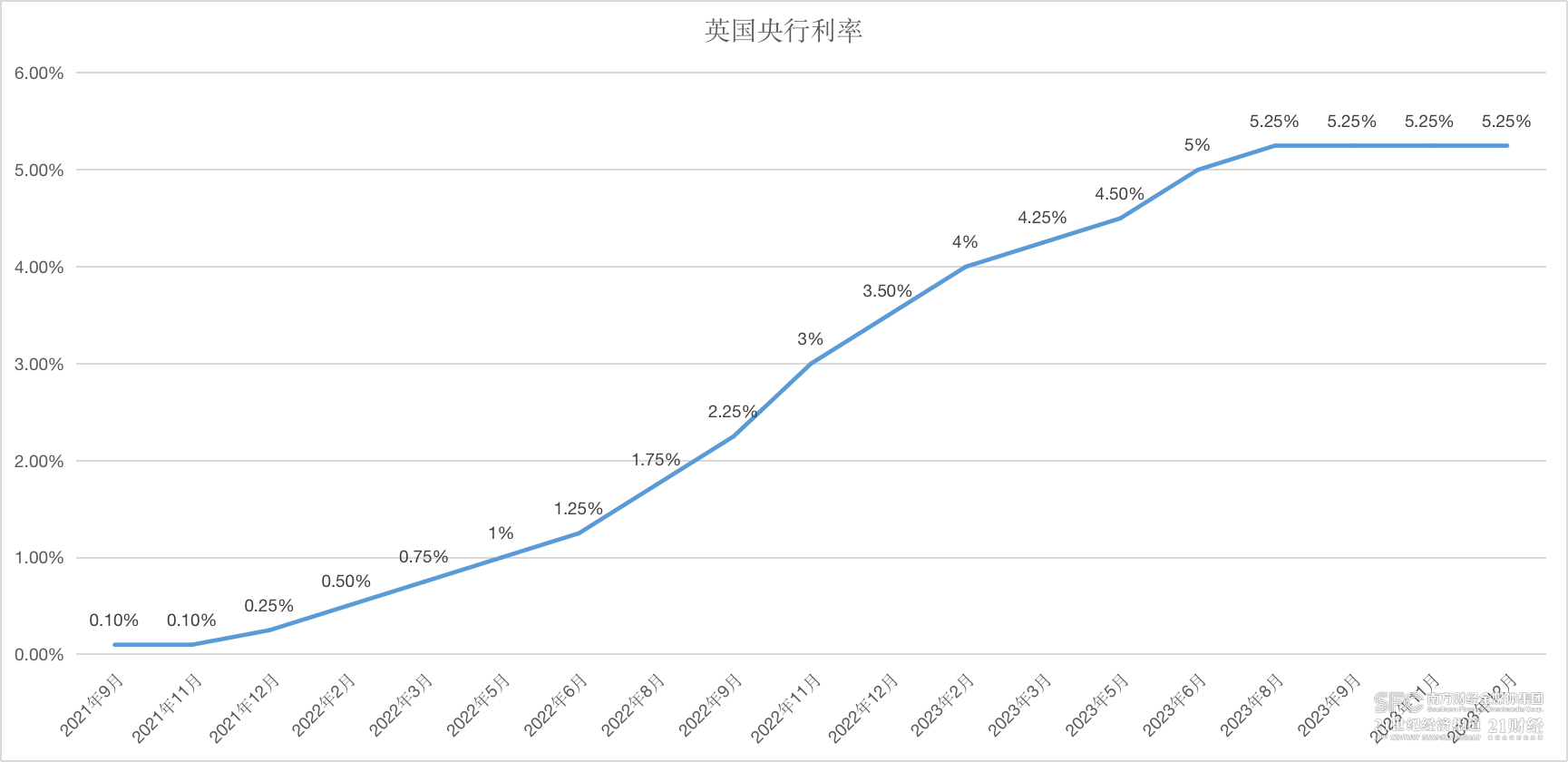

去年12月,歐洲央行連續二次維持利率不變,主要再融資利率、邊際借貸利率和存款機制利率分別為4.50%、4.75%和4.00%。英國央行也維持基準利率在5.25%不變,6人同意將政策利率維持在5.25%,3名少數派則繼續堅稱需要再進行一次25個基點的加息。

(數據來源:歐洲央行、21世紀經濟報導)

(數據來源:歐洲央行、21世紀經濟報導) (數據來源:英國央行、21世紀經濟報導)

(數據來源:英國央行、21世紀經濟報導)在議息會議後的新聞發佈會上,歐洲央行行長拉加德再度伸出“鷹爪”。她表示,決策者在貨幣政策會議上根本沒有討論降息問題,政策製定者在抗擊通脹方面不應放鬆警惕。需要薪資數據來更清晰地判斷通脹形勢,但從現有數據來看,薪資壓力並沒有下降。

與此類似的是,英國央行也直言,即使貨幣政策收緊導致勞動力市場走軟,並對經濟活動構成壓力,但眼下的核心通脹指標仍持續較高,貨幣政策可能需要在較長時間內處於限制性的狀態。如果有證據表明通脹壓力會變得更加持久,就需要進一步收緊貨幣政策。

歐元區和英國通脹比美國更具粘性,人們對全球“降息大潮”的期望也受到打擊。隨著歐洲多國減少了對能源成本的支持,歐元區通脹反彈。歐盟統計局數據顯示,2023年12月,歐元區調和CPI初值環比上升0.2%,而去年11月下降了0.6%。2023年12月調和CPI初值同比上升2.9%,較去年11月2.4%的終值反彈了0.5個百分點,結束了連續多月走低的勢頭。

最後的“鴿聲”

在G7國家中,日本央行如今已是唯一一個仍在堅持負利率“鴿王”,而這最後的“鴿聲”也即將散去。

去年12月19日,日本央行公佈利率決議,將基準利率維持在曆史低點-0.1%,收益率曲線控製(YCC)政策也維持不變。日本央行給出的利率指引仍是:“將繼續保持融資穩定,主要是企業和金融市場的穩定,並在必要時毫不猶豫地採取額外的寬鬆措施。”

在利率決議後的貨幣政策新聞發佈會上,日本央行行長植田和男的發言也整體呈鴿派。他表示,將耐心維持寬鬆貨幣政策,下次會議上加息的可能性很低,目前很難確定退出負利率政策的計劃,需要全面考慮利率上調的影響。

但“鴿聲”背後也隱含了微妙的“轉鷹”信號,日本央行強調核心通脹率可能逐步上升。植田和男表示,如果通脹較長時間持續保持高位,可能需要採取額外的政策行動,預計到2025財年,潛在通脹率逐漸上升並接近目標的可能性正在上升。

從種種跡象來看,日本央行按兵不動只是暫時的,更像是“最後的鴿聲”,2024年上半年日本央行告別負利率時代已是大概率事件。日本央行需要等待春季薪資談判,確認薪資大幅上漲的趨勢之後做出關鍵調整。

當下日本的通脹和經濟形勢已經可以支撐日本央行2024年結束負利率政策,這僅僅需要10個基點的加息。過去40年間,日本持續處於低通脹環境,CPI僅在2014年短暫突破過3%,隨後快速回落。但2022年4月以來,日本CPI、剔除食品的核心CPI持續高於2%,剔除能源、食品的核心CPI也在2022年10月以來持續高於目標。“再通脹”提振了企業的投資意願與居民的消費意願,私人企業投資、私人消費成為了日本經濟增長的核心驅動力。2023年日本經濟整體表現超出預期,也將推動日本央行調整政策。

降息之路會“重蹈覆轍”嗎?

對於疫情暴發後通脹升溫,美聯儲等一眾央行普遍栽了跟頭。

一直到2021年11月底,鮑威爾等官員屢次強調,新冠疫情引發的通脹只是一種“暫時”現象,彼時,美國核心PCE物價指數同比漲幅為4.7%,上漲速度已經創下1990年代以來最快,但美聯儲又等了四個月才進行了首次“遲到的加息”,嚴重的誤判讓美聯儲的聲譽蒙羞。

在新冠疫情期間,各國政府祭出了大規模的財政刺激措施,消費者商品消費和服務消費相繼激增。隨後,俄烏衝突又破壞了供應鏈和能源市場,進一步助推食品、電力和許多服務的價格飆升。但可惜的是,美聯儲等央行的老派模型未能將這些價格衝擊考慮在內。

除了美聯儲,市場也屢次誤判。例如,在2023年上半年美國地區性銀行業危機爆發後,市場預計美聯儲去年5月初的加息是最後一次,但隨著時間的推移,美國失業率降至53年來的最低點,而通脹率仍居高不下,2023年7月美聯儲再度加息。

進入2024年,降息之路“重蹈覆轍”的風險需要警惕。如果各大央行過快轉向,通脹擔憂可能捲土重來。但如果維持緊縮政策過久,也可能會拖累經濟陷入衰退。市場的押注傾向後者,在通脹壓力迅速緩解之際,多家央行就物價壓力持續問題大喊“狼來了”,可能將會犯下與當初相反的過錯。

好消息是,鮑威爾已經意識到行動過慢的風險,他已經多次表示,美聯儲不能等到通脹降至2%才開始降息,因為政策存在滯後性,否則最終的結果將是緊縮過度,使通脹低於2%的目標,必須在通脹達到2%前採取行動。

面對緊縮過度和緊縮不足的雙重風險,“走鋼絲”並不容易,需要艱難掌握平衡。美聯儲利率點陣圖也暗示未來存在重重不確定性,19位官員中有11位官員預計2024年至少降息三次,5位官員預計至少降息四次,甚至有1位“鴿王”預計今年將降息六次,未來存在各種不同的可能性。

儘管2024年迷霧重重,但可以預見的是,在美聯儲2023年年底吹響“降息衝鋒號”之後,未來將有更多央行加入,全球“降息大潮”可能只是時間問題。2024年除日本央行外的全球主要央行可能會普遍進入降息週期,屆時將形成新的政策共振。

(作者:吳斌 編輯:李瑩亮)