全球金融觀察|通貨膨脹趨勢難測,美聯儲利率變化路徑飄忽

21世紀經濟報導特約撰稿 王應貴 加拿大報導

2023年12月份的消費價格指數令美國金融市場非常失望,通脹變化路徑並沒有像預期那樣下行。

雖然核心通脹降至3.9%,整體通脹水平仍為3.4%,比11月還高出了0.3%。前一段時間,美國金融市場所有的樂觀情緒頗受打擊。不過,投資者很快恢復了冷靜,到收盤時股票指數也收複了早盤的失地。當日,標準普爾500指數微跌3.21點(最大跌幅為43.87);10年期國債收益率收於3.97%;美元指數收於102.06%,幾乎沒有變化;比特幣期貨上漲0.42%,美國證券交易會批準比特幣現貨ETF的利好消息對加密貨幣市場刺激有限。市場需要時間來消化消費指數變化,並根據新數據調整預期。

通脹趨勢難以預測,市場預期過於樂觀

雖然美聯儲決策時參考核心PCE而非CPI,但兩者之間的相關度很高,因此今後的通脹形勢肯定不會像美聯儲官員和市場預期那麼樂觀。

與11月相比,2023年12月CPI上漲0.3%。其中,價格下行的產品和服務有七類:管道燃氣(權重占比0.745,以下相同)跌0.4%,汽車維修(1.145)和糧食及烘焙產品(1.162)各跌0.3%,水果蔬菜(1.4687)、能源商品(3.473)、醫護品(1.475)和菸草(0.515)均跌0.1%。漲幅較大的商品和服務有四類:汽車保險(2.874)漲1.5%,醫療服務(6.374)漲0.7%,房租(35.170)和肉類食品(1.782)均漲0.5%,奶製品(0.78)漲0.3%。不言而喻,商品價格上漲壓力對市場供需變化最為敏感,但服務行業相對封閉,通脹壓力持續時間會較長。

12月數據雖不宜作過多解讀,卻表明了通脹形勢的複雜性。物價指數上揚了,但市場共識依然未變:通貨膨脹總體變化趨勢下行,中間過程可能受多種因素影響。不過,在經曆了四十多年來罕見的通貨膨脹後,美國家庭需要較長時間來適應,企業也需要時間來調整工資水平和產品與服務定價。俄烏衝突、中東局勢、全球供應鏈重建、氣候因素、世界經濟增長、美國大選等因素均影響到今年商品價格波動水平,但是大多數服務行業定價具有很強的黏性,即價格變化趨勢向上,特別是房租和專業服務,下跌的可能性幾乎沒有。這也是美聯儲此前犯錯的主要原因。

美國國債收益曲線何時正常?

美國利率倒掛現像已持續一年多時間了。對此,不少分析人士堅信利率倒掛是經濟衰退的前兆,但也有不少人反對,認為金融市場不宜誇大利率倒掛現象。但不管怎麼說,利率倒掛肯定是經濟運行不正常的表現。2024年,美國股票市場遭遇到“開門黑”,這促使市場認真思考今年市場走勢。許多分析認為,美聯儲依然是最重要的影響因素,2023年末的股價業已反映美聯儲至少三次減息的信息,接下來要看美聯儲下一步行動。言外之意,美聯儲必須做出正確的事情。這有點難為美聯儲,因為美聯儲要麼做對了,要麼就做錯了。

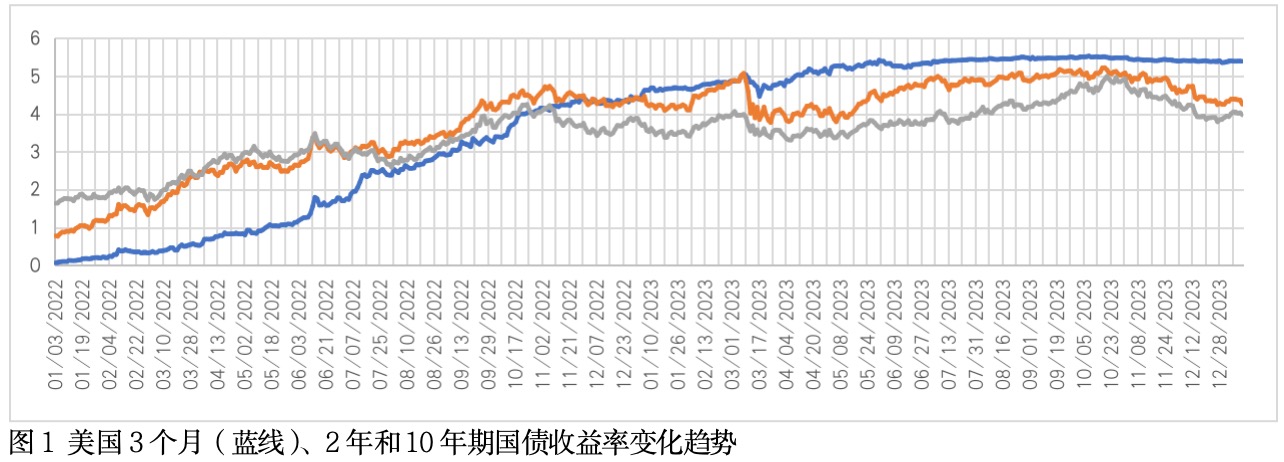

如圖1,美國3月短期國債收益率於2022年末超過了2年和10年期國債收益率,利率倒掛至今沒有太多變化。美聯儲加息直接影響到短期國債收益率變化,但對中長期國債收益率影響較小。如何使利率期限結構正常化?美聯儲今年減息就顯得非常重要。然而,新問題出現了:美國通脹會持續回落嗎?通貨膨脹持續回落是皆大歡喜的事情,美聯儲和市場機構希望如此!如果通貨膨脹不按預期路徑變化,結果會很嚴重。

美國資本市場已經不堪高利率之重,融資規模明顯下降。據最新統計,2019-2023年,美國各類債券發行額分別為8.32萬億、12.48萬億、13.44萬億、8.88萬億、8.02萬億美元,2022年和2023年顯然受到了高利率的負面影響;股票融資呈現同樣趨勢,最近5年融資額分別為2281億、3903億、4347億、994億、1392億美元。正因為融資勢頭減弱,美聯儲預計今年經濟增速放緩至1.4%。

美國政府赤字擴大,債券發行規模增加

美國正在患疫情後遺症,此前各種刺激計劃導致政府總債務迅速膨脹,目前已超過34萬億美元,這著實讓市場和政府機構抓狂。加稅肯定不是大選之年的政策選項,政治上也不得人心。曆屆政府減稅或擴大支出(財政赤字)的基本假設是經濟複蘇會增加政府收入,從而減小政府總負債。然而,這一假設條件從未實現。2023年應是美國經濟增長較好的一年,然而倒閉的企業數量卻創下13年的新高,這的確令人費解。美國科技行業持續裁員可能說明一些深層問題。

按照美國財政部國債發行計劃,聯邦政府財政赤字還會擴大,2024年國債發行規模也會大幅增加。華爾街一直在發愁如何消化新增國債。日本和中國是美國國債最大的持有國,但繼續增持美國國債的意願不強,而歐盟成員國也有著與美國一樣的苦惱:為疫情經濟刺激計劃買單。美聯儲正實施縮表計劃(賣掉疫情期間所購買的各類債券),也不太可能增持國債。由於缺乏強有力的買家入場,美國財政部只能選擇發行短期國債(以舊換新),或者提高長期國債發行利率。因此,影響利率走勢不僅是貨幣政策因素,來自國債發行市場的信息也不可忽略。

美國市場投資者相當迷信,特別看重新年頭幾日的交易情況,並以此來判斷今年市場走勢。2024年頭幾日交易讓人們很快想起來2022年開市的情景,到歲末才知道市場高開低走。2023年美國市場表現完美,猶如2021年,但2024年恐怕好運已用盡了。有不少分析擔心,科技股泡沫過大,會拖累整個大勢,特別是蘋果公司連續多個季度營收平平,但更多人擔心利率政策、減息時間和力度。如今,市場越來越務實,大都調低了對今年市場表現。

(作者:王應貴 編輯:李瑩亮)