萬能險結算利率又降了 僅有9款結算利率達4%

2月20日,中國人民銀行授權發佈了最新的貸款市場報價利率(LPR),1年期LPR保持3.45%的水平未變,5年期以上LPR則大幅下調了25個基點(BP)至3.95%,遠超市場預期。萬能險也被累及,截至目前,568款萬能險產品2024年1月年結算利率大部分“奔三”,其中僅兩家公司的9款產品年結算利率達到4%。市場普遍的觀點認為,隨著利率不斷下行,資本市場波動較大的背景下,下調萬能險結算利率上限是防範利差損風險的必要手段。未來萬能險的最低保證利率或將繼續下調,但實際結算利率將保持動態調整態勢。

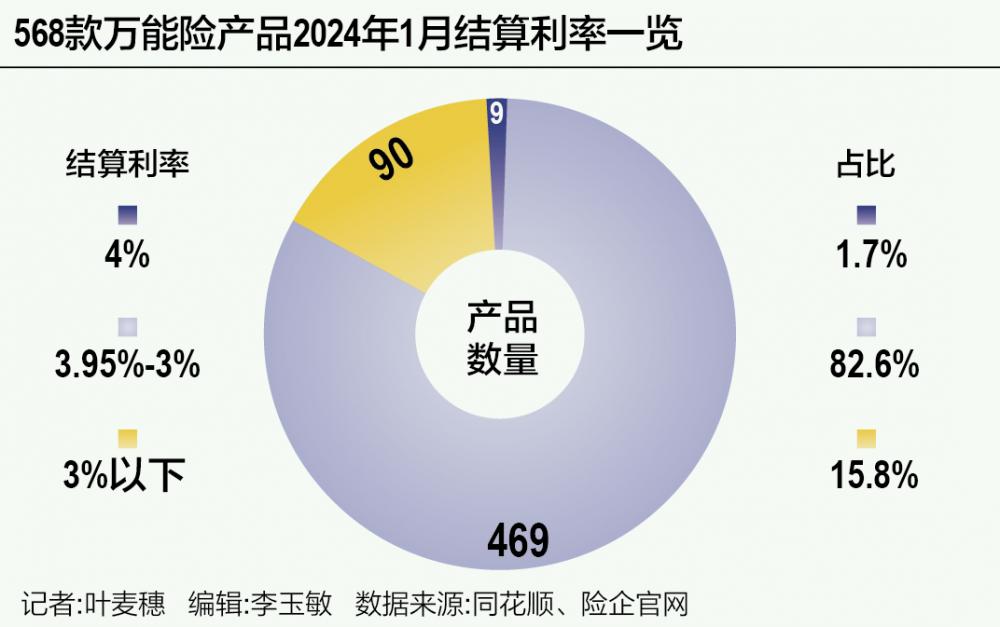

根據監管部門通知,從今年1月份起,各家公司的萬能險產品結算利率應不超過4%。目前有568款萬能險產品的1月份結算利率披露,具體來看,共有9款產品結算利率為4%,占比1.7%,9款產品出自財信吉祥人壽和珠江人壽兩家公司。

36款產品結算利率為3.95%,11款產品結算利率為3.9%,3款產品結算利率為3.85%,26款產品結算利率為3.8%。整體來看,年結算利率集中在3%~3.95%間,有469款,占比超過八成;90款產品年結算利率低於3%,占比15.8%,最低一款產品的年結算利率僅0.36%。

相比2023年12月份,納入統計的703款萬能險產品中,有93款產品的年結算利率達到4%及以上,占比超一成。年結算利率居前的主要有渤海人壽、長生人壽、百年人壽、陸家嘴國泰人壽等保險公司旗下的萬能險產品。最高的兩款產品結算利率為4.7%。

從下調利率的產品來看,屬於普調,既有頭部公司的產品,也有中小保險公司的產品。部分中小險企的部分萬能險產品結算利率甚至出現較大幅度的跳水。如和諧健康的和諧一號護理保險(萬能型)B款,其結算利率已經從去年初的4.5%下調至2.5%。

這種調整符合市場實際。中國精算師協會創始會員徐昱琛分析稱,萬能險產品提供最低保證利率,實際結算利率一般根據實際投資收益情況確定,但不能低於最低保證利率。萬能險結算利率下調,很大程度上取決於保險公司實際投資收益率以及對未來投資收益的預估。去年開始,無論是固收投資市場還是權益市場都較為波動,因此,不少萬能險結算利率持續下調。

近年來,隨著投資環境的變化,萬能險產品的最低保證利率和實際結算利率持續下調。根據監管部門規定,當萬能賬戶的實際投資收益率小於最低保證利率時,保險公司可以通過減少平滑準備金彌補其差額。不能補足時,保險公司應當通過向萬能賬戶注資補足差額。在其他情況下,保險公司不得以任何形式向萬能賬戶注資。去年7月31日,最低保證利率2%以上的萬能險等三類產品全面停售。今年1月份,人身險公司全面下調萬能險結算利率,最高不能超過4%,6月起不得超過3.8%。

開源證券分析師高超認為,監管指導萬能險結算利率上限利於降低行業負債成本,減少惡性競爭。

萬能險是指包含保險保障功能並至少在一個投資賬戶擁有一定資產價值的人身保險產品,具有很強的理財屬性,保單價值與保險公司獨立運作的投保人投資賬戶資金的業績掛鉤。

暨南大學醫學碩士、北美高級壽險管理師孫曉四在接受21世紀經濟報導記者採訪時表示,隨著存款利率下滑,未來萬能險陸續下調結算利率是大概率事件。不過為了防止市場過度反應,下調幅度或是緩進式的,比如由3.8%下調到3.5%,再下調到3.2%。

21世紀經濟報導記者從業內瞭解到,投保萬能險通常都會有一個保底利率,保底利率一般在1.5%到2.5%之間,結算利率會高於保底利率。結算利率一般每個月結算一次,比如投資1萬元,本期的結算利率為3.6%,按月均攤則是0.3%,則當月實際收益率為300元,許多消費者非常關注萬能險的結算利率,將其作為投保與否的判斷指標。

此前監管向各人身險公司下發的《關於強化管理促進人身險業務平穩健康發展的通知》也提到,各險企應當在回溯分析基礎上,合理確定產品預定利率、保證利率、投資收益率、預定附加費用率等各項精算假設。

此外,原銀保監會印發了《一年期以上人身保險產品信息披露規則》(以下簡稱《規則》),《規則》提出要求保險公司披露分紅實現率指標,同時取消高、中、低三檔演示利率表述,調低演示利率水平。

對於萬能型保險產品,在利益演示時,應當註明用於演示的萬能型保險產品的假設結算利率,並用醒目字體註明該利益演示是基於公司的精算及其他假設,不代表公司曆史經營業績,也不代表對公司未來經營業績的預期,最低保證利率之上的投資收益是不確定的,實際保單賬戶利益可能低於利益演示水平。

儘管收益率持續下滑,不過2023年萬能險產品保費不降反增。2020年、2021年以及2022年萬能險產品保費呈連年下降態勢,各年度代表萬能險產品保費收入的保戶投資款新增交費分別為7044億元、6479億元以及5624億元。不過2023年保戶投資款新增交費扭轉了持續下降態勢,增加至5956億元,同比增長5.9%。

中航證券分析師薄曉旭分析認為,當前,市場利率中樞下移、權益市場震盪下行,居民仍具備較高的儲蓄需求,保險產品仍具備一定競爭力。結合資本市場改革政策對於保險資金投資和養老金產品的支持,預計未來儲蓄型產品和養老金產品仍具備發展空間。