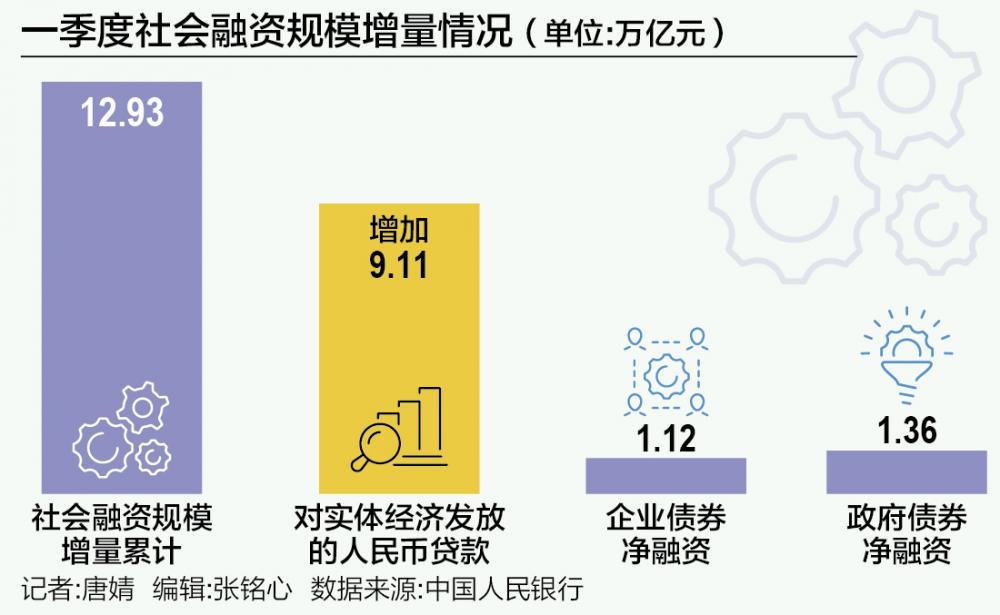

中國一季度新增社融12.93萬億元

4月12日,央行發佈2024年一季度金融統計數據報告。數據顯示,2024年一季度社會融資規模增量累計為12.93萬億元,比上年同期少1.61萬億元。其中,對實體經濟發放的人民幣貸款增加9.11萬億元,同比少增1.59萬億元。

分析人士表示,一季度經濟數據總體好於預期,物價溫和回升,信貸支持效果正逐步顯現。事實上,貸款同比波動主要是受基數影響,去年一季度銀行“開門紅”衝高較多,對後三個季度造成一定透支。去年下半年以來,央行注重引導金融機構加強信貸均衡投放,避免資金沉澱空轉,為可持續支持實體經濟留有後勁。

數據還顯示,2024年3月末,廣義貨幣(M2)餘額304.80萬億元,同比增長8.3%;狹義貨幣(M1)餘額68.58萬億元,同比增長1.1%。其中,廣義貨幣(M2)餘額突破300萬億大關引發市場密切關注。

分析人士認為,M2總量突破300萬億元,反映出金融對實體經濟的支持是充分有力的。當前貨幣存量規模已經足夠大,這與我國過去一段時間的融資結構、經濟發展階段都有一定關係。巨額的存量資源掌握在企業和居民手上,為促進投資、消費和整個宏觀經濟恢復向好奠定了基礎。

他進一步指出,當前金融總量的規模確實已經不小,隨著經濟恢復加快、結構轉型升級、新動能進一步培育,存量金融資源的使用效率會顯著提升,有利於穩增長和防風險的平衡。

信貸資金價格和流向頻現亮點

21世紀經濟報導記者從央行處瞭解到,當前貸款利率保持在曆史低位水平。3月份新發企業貸款加權平均利率為3.75%,比上月低1個基點,比上年同期低22個基點;新發個人住房貸款利率為3.71%,比上月低15個基點,比上年同期低46個基點,均處於曆史低位。

從調研瞭解的部分主要大行數據看,一季度企業貸款加權平均利率已降至3.7%左右,比去年同期進一步下行;考慮到從緊配置的一些領域利率相對較高,實際上重點領域和薄弱環節的貸款利率下行更多。

從主要大行數據看,製造業中長期貸款、普惠小微貸款、綠色貸款同比增速大體保持在20%~30%,均快於全部貸款增速,金融資源對做好“五篇大文章”、促進加快發展新質生產力的支持正在加速見效。

至於市場密切關注的實際利率相關問題,分析人士表示,當前實際利率邊際上升有階段性和結構性特徵。實際利率是以名義利率扣減通脹計算,與物價關係密切。扣減通脹後的實際利率在一些特定時點偏高,但從趨勢看,隨著經濟進一步回升向好,物價總體上溫和回升,未來實際利率總體會有下降。

從結構看,不同行業的融資利率和商品價格漲跌也有明顯差異。對於過剩產能行業和經營不善企業,產品競爭力不足,產品價格下行較快,同時金融資源從緊配置、名義利率較高,這部分的行業企業實際利率高有利於市場出清。而對於新動能領域的行業產品價格穩定,名義利率下行較多,享受的實際利率是較低的。

債券與信貸市場發展將更均衡

3月末,社會融資規模存量為390.32萬億元,同比增長8.7%,較前兩個月略有下行,但仍明顯高於名義經濟增速,同經濟增長和價格水平預期目標相匹配。

整體來看,社會融資規模仍然保持相對高位,金融支持實體經濟力度穩固、質效提升。專家分析,社會融資規模增速之所以下行,既有部分儲備項目貸款合理後移發放的因素,也有政府發債進度偏慢的影響。從全年看,新發行政府債券總規模預計接近9萬億元,新增貸款也將保持在合理水平,社會融資規模增速仍有支撐,對實體經濟的支持力度保持穩固。

從社融結構看,一季度,對實體經濟發放的人民幣貸款增加9.11萬億元,同比少增1.59萬億元;企業債券淨融資1.12萬億元,同比多2551億元;政府債券淨融資1.36萬億元,同比少4708億元;非金融企業境內股票融資763億元,同比少1386億元。

分析人士預計,未來,債券與信貸市場發展將更加均衡,直接融資有望加快發展。相較於銀行貸款等間接融資,直接融資更為適配科技創新等新動能的發展。在當前M2餘額超過300萬億元的背景下,大力發展直接融資,有助於更有針對性地滿足不同特點的融資需求、縮短融資鏈條、提升融資效率、優化融資結構。央行大力推動銀行發展櫃檯債券業務,預計未來隨著企業和居民直接買債增加,直接融資比重有望進一步提升,社會融資規模增速也將高於信貸增速。

央行在日前發佈的《2023年第四季度中國貨幣政策執行報告》中也表示,要按照大力發展直接融資的要求,合理把握債券與信貸兩個最大融資市場的關係。繼續推動公司信用類債券和金融債券市場發展。

買賣國債或納入政策工具箱

今年以來,央行靠前發力、加大逆週期調節,年初降準0.5個百分點,釋放中長期流動性超1萬億元。市場資金面保持平穩,一季度銀行間市場利率DR007均值約1.87%,圍繞公開市場操作利率平穩運行。4月以來,人民幣資金面情緒指數維持在50下方的較寬鬆區間,市場預期保持穩定。

至於年初以來長期限國債利率的階段性下行,分析人士稱主要受市場供需影響。今年以來,長期限國債利率震盪下行,10年期國債收益率目前為2.3%左右。

業內專家分析認為,當前市場機構對政府債券等無風險資產偏好上升,而長期限政府債發行速度較往年有所放緩,供給缺口推動了收益率下行。中長期看,長期國債利率主要由一國經濟潛在增速和通脹預期決定。今年我國GDP增速目標為5%左右,物價也呈現溫和回升跡象,有利於支撐長期債券利率回歸合理區間運行。

上述專家提及,近期,國債市場部分參與機構更加關注投資長久期資產可能存在的利率風險,堅持審慎理性的投資決策,防範過於短期的交易對資產和資金安全可能帶來的影響。

記者還從權威人士處獲悉,央行還將綜合運用多種工具投放流動性,保障政府債券順利發行。目前市場預計二季度或迎來政府債發行密集期,尤其是特別國債也可能啟動發行。央行將靈活把握公開市場逆回購等政策工具的操作力度,精準對衝財政發債因素的短期影響,維護市場利率平穩運行。

“公開市場買賣國債未來或納入政策工具箱。”上述權威人士表示,近期市場熱議央行公開市場操作增加國債買賣話題。曆史上,我國央行曾在1997年嚐試國債買賣操作,但受限於市場深度、廣度不足,很快便中止。多年來,我國國債市場有了持續、長足發展,為央行開展國債現券買賣操作提供了條件。

據專家分析,未來央行可能將買賣國債納入政策工具儲備,豐富流動性管理工具箱;但貨幣金融條件總體仍將維持合理適度,這與歐美正常貨幣政策用盡、被迫大量購買國債等的行為有根本區別。

(作者:唐婧 編輯:張銘心)