三代製冷劑配額管理第一年,產業鏈發生大變化

21世紀經濟報導記者 鄧浩 上海報導

今年開始,HFCs製冷劑正式實施配額管理,對產業鏈的影響正在顯現。

從目前來看,製冷劑供需關係發生了極大變化,市場出清加速,集中度提高,龍頭製冷劑公司利潤不斷增厚。

“製冷劑景氣週期下,生產企業利潤持續向好。從產業鏈維度來看,上遊原料端利潤有所收窄,而下遊製冷劑端利潤明顯增加。”卓創資訊分析師張曉梅對21世紀經濟報導記者表示。

供給大幅收縮推高製冷劑價格

製冷劑是製冷系統中的工作物質,基本原理是在系統的各個部間循環流動以實現能量的轉換和傳遞,使得製冷機從低溫熱源吸熱,向高溫熱源放熱,實現製冷目的。

為了控製第三代製冷劑氫氟烴(HFCs)所產生的溫室效應,《〈蒙特利爾議定書〉 基加利修正案》於2016年10月15日將氫氟烴(HFCs) 納入《蒙特利爾議定書》的管控範圍。

2021年4月16日,我國正式接受《基加利修正案》,加強HFCs等非二氧化碳溫室氣體的管控。按要求,中國需要在2024年把HFCs的生產與消費凍結在基線水平上, 從2029年開始逐步削減,到2045年實現在基線水平上削減80%。

今年作為HFCs製冷劑開始實施配額管理的第一年,由於供給極大收縮,製冷劑價格不斷走高。

卓創資訊數據顯示,截至5月10日收盤,以國內華東市場為例,監測的6個產品中4個產品價格較2023年同期、2023年均價格漲幅均超50%,其中製冷劑R404A年內均價更是較2023年均價格漲幅超100%。

景氣週期下產業公司利潤向好

“HFCs配額政策下供應受到強約束是支撐價格上行的關鍵因素。受HFCs配額基準年整體出口水平偏高影響,2024年HFCs整體外用配額占比在54.40%,而我國作為製冷設備第一大生產國,國內市場需求仍存穩中偏強預期,進而使國內市場供應偏緊預期逐步增強。”張曉梅分析稱。

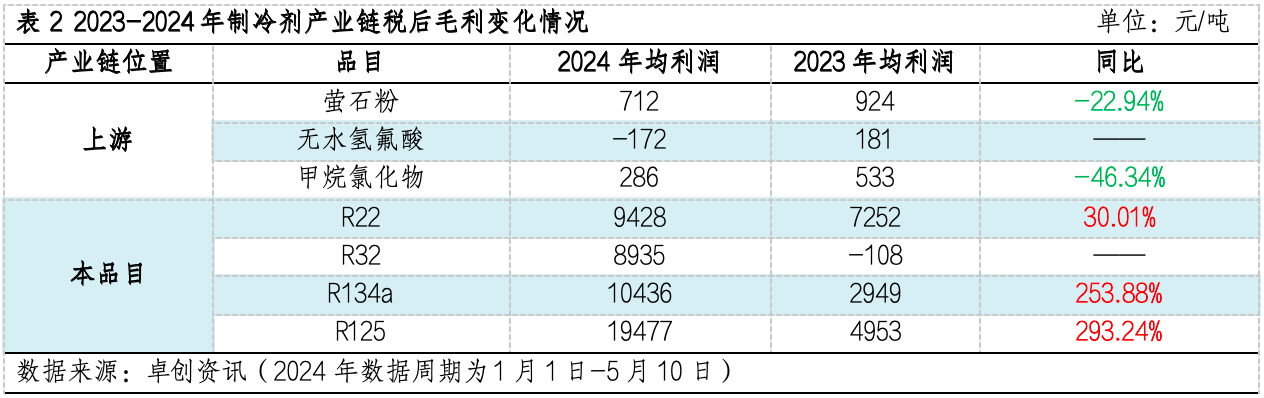

卓創資訊數據顯示,截至5月10日,以國內華東市場價格為基準,測得製冷劑R22、R32、R134a、R125稅後毛利分別在9428元/噸、8935元/噸、10436元/噸、19477元/噸,均較2023年均利潤大幅增加。其中,製冷劑R32利潤實現扭虧為盈,在2023年負利潤基數下,2024年利潤實現四位數增幅。

在張曉梅看來,“製冷劑景氣週期下,生產企業利潤持續向好。從產業鏈維度來看,上遊原料端利潤有所收窄,而下遊製冷劑端利潤明顯增加。”

記者梳理相關上市公司財報,發現製冷劑配額較高的龍頭公司今年一季度營收、淨利都有明顯增長。

巨化股份(600160.SH)董秘劉雲華在業績交流會表示,其第三代氟製冷劑今年進入配額製,產品價格經過多年持續下跌後合理性恢復上漲,是今年一季度業績大增的主要原因之一。

三美股份(603379.SH)董事長兼總經理胡淇翔也在業績交流會表示,“今年HFCs製冷劑開始實施配額管理,改善了HFCs製冷劑的供需關係。”

原材料窄幅波動影響或較有限

製冷劑上遊最主要的原材料是螢石,近期由於礦山整治因素影響,整體供應偏緊,導致價格波動上行,這是否會影響下遊製冷劑公司的利潤?

“自2月份以來,國內螢石粉價格延續偏強運行。卓創資訊數據顯示,截至5月10日收盤,螢石粉華東市場均價在3368元/噸,較2023年均3182元/噸的價格上漲5.85%。其中,供應偏緊是影響其價格的關鍵因素。”張曉梅表示。

不過在張曉梅看來,雖然短期受礦山整治、礦石緊缺等因素影響,國內螢石粉價格仍有偏強上行預期,但對製冷劑影響或較為有限。

“因製冷劑的直接原料無水氫氟酸行業產能仍持續擴張中,行業供應過剩局面凸顯,企業間競爭加劇,在製冷劑產業鏈上原料端話語權稍顯弱勢,因此原料端窄幅波動對製冷劑產品利潤影響或較為有限。”張曉梅認為。

劉雲華也在業績交流會回應稱,“公司含飛源化工年採購螢石精粉約40萬噸左右,單價漲1000元,將增加採購成本約4億元。今年一季度公司螢石採購均價2848.06元/噸,同比上年同期上漲12.13%,季度環比下跌7.58%。從近6年的情況看,螢石價格處於2300至2800元/噸間波動。今年大幅波動的可能性較小。”