ETF基金週報丨地產ETF連續兩週漲幅領先,機構建議關注重點龍頭房企

一、證券市場回顧

同花順數據顯示,上週(5月13日-5月17日,下同),上證綜指周內下跌0.02%,收於3154.03點,最高3157.37點;深證成指周內下跌0.22%,收於9709.42點,最高9736.28點;創業板指周內下跌0.7%,收於1864.94點,最高1876.17點。在全球市場中,主要指數均上漲。納斯達克綜指上漲2.11%,道瓊斯工業指數上漲1.24%,標普500上漲1.54%。亞太地區,恒生指數上漲3.11%,日經225指數上漲1.46%。

二、ETF市場表現

1、股票型ETF整體市場表現

上週股票型ETF周度收益率中位數為-0.43%。其中按照不同分類,規模指數中彙添富MSCI中國A50互聯互通ETF周度收益率最高,為1.54%;行業指數中華寶中證800地產ETF周度收益率最高,為13.15%;策略指數中嘉實基本面50ETF周度收益率最高,為2.52%;風格指數中招商中證銀行AH價格優選ETF周度收益率最高,為3.91%;主題指數中房地產ETF周度收益率最高,為13.09%。

2、股票型ETF漲跌幅排行

上週股票型ETF漲幅最高的5支ETF及其收益率分別為:華寶中證800地產ETF(13.15%)、房地產ETF(13.09%)、南方中證全指房地產ETF(12.25%)、華夏中證全指房地產ETF(12.08%)、國泰中證全指建築材料ETF(6.92%)。詳情見下表:

上週股票型ETF跌幅最大的5支ETF及其收益率分別為:嘉實上證科創板生物醫藥ETF(-2.92%)、稀有金屬ETF基金(-2.73%)、華富中證稀有金屬主題ETF(-2.73%)、嘉實中證稀有金屬主題ETF(-2.72%)、廣發中證稀有金屬ETF(-2.72%)。詳情見下表:

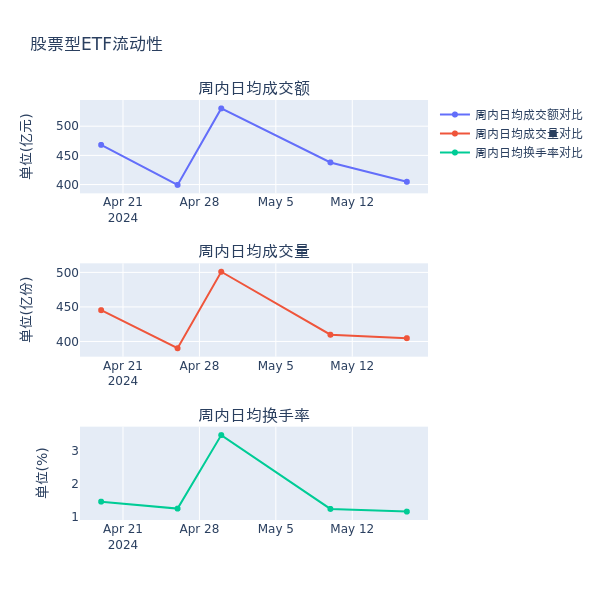

3、股票型ETF流動性

流動性方面,上週股票型ETF市場日均成交額減少7.6%,日均成交量減少1.2%,換手率減少0.08%。

4、股票型ETF資金流向

上週股票型ETF資金流入最多的5支ETF及其流入金額分別為:華夏創業板ETF(流入9.35億元)、南方中證全指房地產ETF(流入7.61億元)、摩根中證A50ETF(流入5.73億元)、大成中證A50ETF(流入4.82億元)、中證A50(流入4.53億元)。詳情見下表:

上週股票型ETF資金流出最多的5支ETF及其流入金額分別為:華泰柏瑞滬深300ETF(流出20.99億元)、華夏上證50ETF(流出14.04億元)、華夏上證科創板50成份ETF(流出11.21億元)、嘉實滬深300ETF(流出7.49億元)、易方達上證科創板50ETF(流出6.68億元)。詳情見下表:

三、ETF融資融券情況

上週股票型ETF融資餘額由前一週的379.307億元提升至382.104億元,融券餘量由前一週的44.814億份提升至45.998億份。其中周內融資買入額最高的ETF為南方中證500ETF,買入總額為6.99億元;其中周內融券賣出量最高的ETF為廣發中證1000ETF,賣出總量為0.17億份。

四、ETF存量市場情況

上週市場上存量ETF共計954只,其中股票型ETF768只,債券型ETF20只,貨幣型ETF27只,商品型ETF17只,跨境型ETF122只。

基金規模方面,上週ETF市場總規模達到25034.1億元,較前一週減少15.29億元。其中,股票型ETF為18432.0億元,債券型ETF為1014.67億元,貨幣型ETF為1834.19億元,商品型ETF為488.82億元,跨境型ETF為3264.42億元。

上週股票型ETF的存量數量、規模分別占比整個ETF市場的80.5%、73.6%,股票型ETF為ETF市場上規模最大的種類。聚焦股票型ETF,總規模較前一週減少96.29億元。其中按照不同分類,規模指數中華夏創業板ETF周度基金規模增幅最高,為9.35億元;行業指數中南方中證全指房地產ETF周度基金規模增幅最高,為7.61億元;策略指數中紅利低波周度基金規模增幅最高,為3.89億元;風格指數中富國中證價值ETF周度基金規模增幅最高,為2.8億元;主題指數中酒ETF周度基金規模增幅最高,為3.91億元。

五、ETF發行與成立

上週無新ETF發行;無新ETF成立。

六、機構觀點

華福證券:房地產行業有望觸底回升,建議關注重點龍頭房企

華福證券認為,政策層面對房地產行業的持續放鬆,有望逐漸向基本面複蘇持續傳導,在房地產調控權限逐漸下放至地方政府的過程中,商品房市場有望逐漸回歸市場化,驅動供需改善帶動行業觸底回升。建議關注重點龍頭房企。

中泰證券:看好房地產板塊的投資機會

中泰證券指出,2024年1-4月房地產行業各項數據仍在低位徘徊,隨著“去庫存”的政策定調,以及核心住房政策優化調整,未來行業數據有望隨著政策的持續推出探底企穩,我們繼續看好板塊的投資機會,在核心城市政策放鬆和三大工程推動下,建議關注佈局一二線城市且業績穩健、安全度較高的房企。