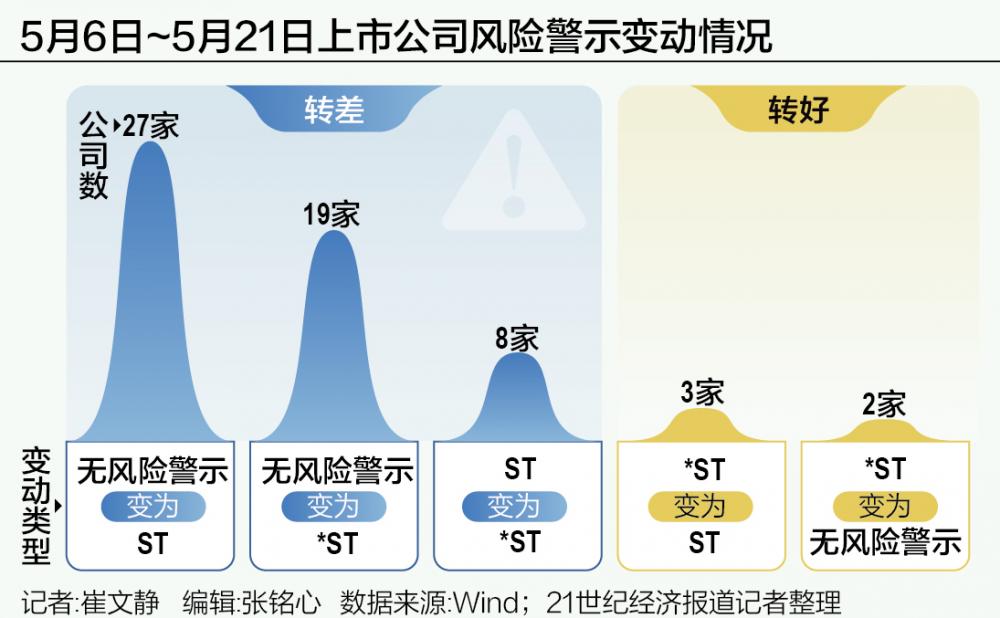

16天內54家上市公司“戴帽”

上市公司一旦被“披星戴帽”,尤其是被*ST(退市風險警示),往往面臨著相對較高的退市風險。待2025年1月1日退市新規正式實施後,此類企業的退市風險概率將進一步加大。

5月以來,被ST(其他風險警示)或*ST的上市公司數量明顯增加。Wind數據顯示,僅5月6日至5月21日的短短16天內,即有54家上市公司被“戴帽”——27家由未被實施任何風險警示到被ST、8家由ST調整為*ST、19家由無風險警示一步惡化為*ST。

21世紀經濟報導記者綜合採訪與調研發現,上述企業大多涉及財務造假、重大訴訟、非標年報等。尤其是由無風險警示轉變為*ST的19家上市公司,不少被出具無法表示意見的審計報告。典型如*ST中潤,其2023年度被出具了帶持續經營重大不確定性段落的無法表示意見的審計報告。

相較於往年,今年被“披星戴帽”的上市公司呈現諸多新特點。其中,最值得關注之處在於:科技型上市公司、曾經被市場普遍看好的高市值上市公司或潛力股,甚至部分具有國資背景的上市公司,出現在ST或*ST範圍之列。在受訪人士看來,這恰恰說明對上市公司財報、信息披露等監管力度的無差別全面提升。

與此同時,對於投資者而言需要特別注意的是,證監會反複強調打擊“殼資源”,如今,炒小炒差炒殼的空間逐步走低,ST或*ST企業通過併購重組實現股價大增的概率進一步下降。“披星戴帽”公司退市風險較高,投資需要慎之又慎。

16天內54家上市公司“披星戴帽”

2025年1月1日,史上最嚴的退市新規即將正式實施,證監會一再強調打擊“殼資源”。這意味著,上市公司如果被“披星戴帽”,尤其是被*ST,將面臨較過去更高的退市風險。而且,由於監管力度的加大,近期被“披星戴帽”的上市公司數量明顯增加。

Wind數據顯示,在5月6日至5月21日的短短16天內,被ST或*ST的上市公司就多達54家。

具體來看,已經被“戴帽”、此番“戴帽”程度加深的上市公司共8家,包括*ST信通、*ST通脈、*ST天成、*ST世茂、*ST深天、*ST鵬博、*ST九有、*ST工智。

此外,46家此前未“戴帽”的上市公司步入“戴帽”之列。其中,27家公司被ST,包括ST中泰、ST證通、ST長康、ST永悅等。

根據業內人士分析,由於ST代表其他風險警示而非退市風險警示,此類新被ST的公司,面臨一定退市風險,但如果及時糾正問題,“摘帽”的可能性很大。

另外19家新被“披星戴帽”的上市公司退市風險則明顯更高,包括*ST中潤、*ST銀江、*ST亞星、*ST威帝等在內的上市公司未經ST階段,直接被給予了退市風險警示。

細查上述19家上市公司近期情況可以發現,其中多數2023年度不僅被出具非標意見,而且為非標意見中性質最為嚴重者——無法表示意見。緊隨無法表示意見的審計報告而來的,通常還有連續走低的股價。

典型如*ST中潤,其2023年度被出具了帶持續經營重大不確定性段落的無法表示意見的審計報告。如此審計意見背後,則是*ST中潤2021年至2023年扣非淨利潤前後孰低者分別虧損1.29億餘元、1.37億餘元和1.27億餘元。5月6日,其股票代碼正式由中潤資源變更為*ST中潤。

被“披星戴帽”後的*ST中潤,股價持續低迷。截至5月21日收盤,其股價已經連續下跌12個交易日,跌至2.61元。雪上加霜的是,根據*ST中潤5月20日的公告,其主要銀行賬戶因為多起小額訴訟被山東省濟南市中級人民法院凍結,股票交易將被進一步疊加實施其他風險警示。

“上市公司一旦進入*ST階段,尤其是步入此階段後繼續出問題,則往往面臨相對較高的退市風險。”受訪人士表示。

值得注意的是,上市公司被*ST並不必然走向退市,個別問題整改高效的企業仍然可以“摘帽”。Wind數據顯示,5月以來,新華聯、煉石航空2家公司即由*ST成功蛻變至不再被給予任何風險警示;ST全築、ST佳沃、ST西鋼3家公司也有所進步,由*ST調整為ST。

不過,相較於54家的“戴帽”上市公司數量,“摘帽”上市公司數量顯得頗為稀少。

“戴帽”公司新特點

縱觀上述54家被ST或*ST的上市公司,相較於往年,今年被“戴帽”的企業呈現諸多新特點。

綜合清華大學五道口金融學院副院長田軒、南開大學金融發展研究院院長田利輝觀點:首先,近期新被ST或*ST的上市公司涉及領域相較往年更為廣泛,既包括計算機和通信、醫藥生物等科技型企業,又覆蓋曾經被市場普遍看好的高市值企業或潛力股,甚至還有國資背景的上市企業。這表明,在嚴監管之下,相關部門對上市公司財報審查更加嚴格,信息披露的真實性、準確性、完整性要求更高,退市執行力度進一步提升。

其次,由於信息披露不準確、不及時或不完整等原因,導致上市公司被ST或*ST的案例增多。這與監管機構對信息披露的要求越來越嚴格有關。

再者,一些上市公司因關聯交易和內部交易違規而被ST或*ST。這些違規行為可能涉及利益輸送、利益侵占等問題,對上市公司的經營和股價產生負面影響。

與此同時,年內已有至少9家ST上市公司因資金佔用問題被點名,這也是今年“戴帽”公司的新特點。當前,監管層對資金佔用問題的關注和打擊力度正在不斷加大。

此外,因會計處理合理性及經營情況真實性存疑等而被實施風險警示的企業有所增多。

對於投資者而言,值得特別關注的是,2025年1月1日退市新規即將正式實施。根據田軒分析,屆時,ST市場將進入市場化分層新階段,對於持續業績不達標、虧損、觸及強製退市指標的企業,將面臨強製退市。

與此同時,由於新“國九條”強化了對“殭屍空殼”企業的退市執行力度,尤其是對“借殼上市”行為嚴監管。田軒認為,此類“戴帽”企業的“殼價值”將持續走弱,炒小炒差炒殼的空間逐步變小,通過併購重組實現股價大增的可能性進一步降低。投資者應避免經營業績差、盈利能力不強、公司治理水平低,已經ST的公司或可能觸及退市標準的企業,更不要出於投機考慮,惡意炒作ST股票,而應加強對企業經營能力的研判,關注具備長期發展價值的企業。

田利輝同樣認為,退市新規以及監管層對財務造假等違規行為的嚴厲打擊,使得“戴帽”公司的殼價值進一步減弱,通過併購重組實現股價大增的可能性變小。他提醒投資者,要更加關注公司的基本面和合規情況,避免投資可能觸及退市指標的公司;同時,密切關注監管政策的變化以及上市公司的分紅政策、財務報告和內部控製情況。