龍頭啤酒的效率之戰|酒業財報觀察

21世紀經濟報導記者肖夏 重慶報導

隨著消費人口見頂,很多消費行業的發展邏輯面臨根本轉變:高增長階段漸入尾聲,如何尋求高質量發展?

啤酒行業好幾年前就領到了這份考卷。在十年前行業產量規模見頂後,華潤啤酒(00291.HK )、青島啤酒(600600.SH )、百威亞太(01876.HK )、重慶啤酒(600132.SH)、燕京啤酒(000729.SZ)五大啤酒上市公司,近年在中國啤酒市場的份額已經穩定在九成以上,逐步接近天花板。

2023年,五大啤酒上市公司的銷量要麼個位數增長、要麼小幅倒退,營收方面僅有百威亞太中國區、華潤啤酒保持了雙位數增長。

盈利成為啤酒企業為數不多的共同亮點,去年五家啤酒上市公司中有四家保持了盈利兩位數增長。這一方面是因為行業集體推動產品高端化,另一方面也與各家進一步優化經營效率有關。

隨著產品的毛利率差距逐漸縮小,龍頭啤酒的競爭逐步向經營效率升級。

21世紀經濟報導記者結合年報的存貨變化、成本費用變化、人均創收創利、經營活動現金流等指標,進一步分析五大啤酒上市公司去年的經營效率提升情況。整體上看,過去一年五家啤酒的存貨普遍優化,人均創收、人均創利多在增長,但經營現金流因成本費用提升有所下滑,顯示出啤酒行業高端化進程中競爭還在加劇。

存貨普遍優化 華潤納入白酒成例外

啤酒是典型的快消品:保質期短、季節性強、消耗速度快、消費者價格敏感,因此其存貨周轉變化非常重要,存貨餘額過高和存貨顯著增長,都會對企業構成財務壓力。

21世紀經濟報導記者統計,五大啤酒上市公司中,去年青島啤酒、百威亞太、重慶啤酒、燕京啤酒的存貨價值和存貨周轉天數都有所減少。

(數據基於財報,21記者整理)

(數據基於財報,21記者整理)其中兩家外資控股的啤酒上市公司存貨管理水平相對突出,百威亞太存貨周轉天數最短,去年降低至50天,重慶啤酒存貨最小,去年降低至21億元。

燕京啤酒存貨管理情況還有較大提升空間,其去年存貨周轉天數超過160天,不過對比同行去年提升速度最快,存貨周轉天數減少了10天以上,存貨期末賬麵價值降低至38.6億元。

唯一存貨價值、存貨周轉天數增長的是華潤啤酒,2023年存貨價值大幅增長至95億元,在五大啤酒中最多,存貨周轉天數增至135天。

財報顯示,華潤啤酒存貨中最大一部分是易耗品及包裝材料,去年末價值44.31億元,其次是製成品,價值37.25億元,也是去年存貨中增長最多的,一年內增長近一倍(93%),比往年明顯加速。

成品的周轉情況也類似,去年只有華潤啤酒的產成品周轉率出現了下降,從前一年的超過13次下降至8次,而其他四家的產成品周轉率全部都在加快,去年都在10次以上,其中最快的是燕京啤酒,超過17次。

(數據基於財報,21記者計算)

(數據基於財報,21記者計算)華潤啤酒之所以特殊,一部分原因是去年金沙酒業併入華潤啤酒報表,白酒庫存也被納入其中,去年開始華潤啤酒業務也被分為白酒、啤酒兩大塊。對其存貨,不能單純按照快消品的存貨來理解,因為白酒貯存一定年份後價值會提升,成為高端產品的儲備,也不容易像啤酒那樣因為保質期到期、破瓶損壞需要週期性計提跌價。

不過這一邏輯成立的前提是華潤啤酒的白酒業務收入能盡快提升,在整體收入中有足夠的占比。2023年,華潤啤酒95%左右的收入還是來自啤酒業務。

加碼銷售費用

經營效率也體現在對成本和費用的管理上。前者包括原材料、人工、製造成本,後者包括銷售、管理、財務、研發等費用。

2023年,五大啤酒上市公司中,華潤啤酒、青島啤酒、百威亞太、燕京啤酒的收入增長要快於成本增長,重慶啤酒的成本增長快於收入。從成本構成來看,各家成本增長主要還是因為原材料(麥芽、包材)成本上升,其中重慶啤酒的原料成本同比增長近11%。

人工成本去年分化,青島啤酒的直接人工成本同比增長9%,重慶啤酒人工成本同比下降1.3%,百威亞太和華潤啤酒的員工成本/僱員福利開支分別同比增長2.4%、2.8%,燕京啤酒的人工工資同比大幅下降14.3%。

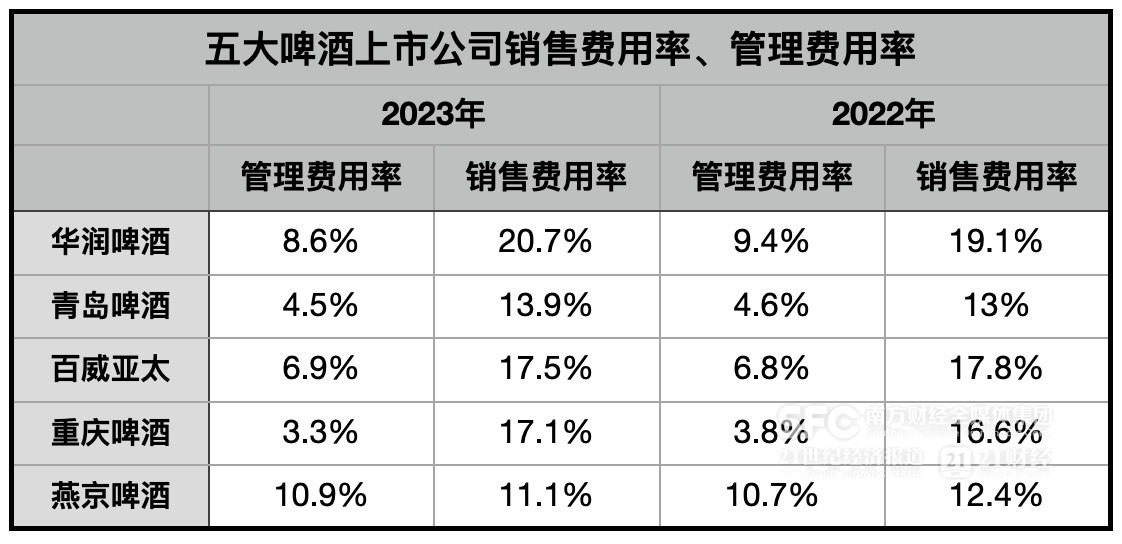

相較於成本,費用的分化更明顯。酒企的費用主要體現在銷售費用、管理費用上,21世紀經濟報導根據2023年的數據計算了五大啤酒上市公司的銷售費用率、管理費用率。

(數據基於財報,21記者計算)

(數據基於財報,21記者計算)啤酒企業的管理費用一般相對較少,且在前幾年內部改革後普遍有所優化。2023年,重慶啤酒的管理費用率僅有3.3%,青島啤酒也只有4.5%,都比前一年有所降低。最高的燕京啤酒去年稍有上漲,管理費用率約10.9%。

作為充分競爭的快消品,啤酒銷售高度依賴營銷。而且在進一步高端化進程中,各家都未放鬆銷售費用的投入。

21世紀經濟報導記者計算注意到,過去一年,華潤啤酒、青島啤酒、重慶啤酒的銷售費用率都有所上升,其中華潤啤酒的銷售費用率在前五大中最高,去年超過20%;百威亞太、燕京啤酒銷售費用率稍有下滑,五家中最低的燕京啤酒去年銷售費用稍有減少,但銷售費用率超過11%。

在員工成本增長、費用提升加上稅費支出增加的情況下,多家啤酒去年經營活動產生的現金流量淨額有所下滑:華潤啤酒連續第三年減少,重慶啤酒、燕京啤酒分別創下四年和五年來新低,青島啤酒更是同比大幅年少四成以上,原因是“加大品牌推廣和營銷宣傳以及支付的各項稅費同比增加”;僅有百威亞太去年有所回升。

減員趨勢分化 人均創利普遍提升

控製成本、費用,另一個辦法是減員。

近年來這輪高端化週期中,各大啤酒企業都在關閉工廠,員工數量顯著減少。2018年時,青島啤酒、華潤啤酒員工都接近4萬人,去年分別在3萬人和2.7萬人左右。

2023年,五大啤酒中員工最多的青島啤酒共有30687名員工,一年內少了一千人左右;關廠減員節奏慢一拍的燕京啤酒去年減員最明顯,一年內少了2300多人,同比減少11%。

其他三家的員工都在回升,百威亞太去年員工增加了六百多人,重慶啤酒增加了上百人。華潤啤酒員工增長最多,從前一年的24000人出頭增長至27000人以上,原因主要是去年開始納入了金沙酒業的員工。

(數據來自財報,21記者整理)

(數據來自財報,21記者整理)從員工人均創收、人均創利來看,兩家外資背景的啤酒上市公司佔據優勢。

21世紀經濟報導記者根據五大啤酒的員工人數和去年淨利潤計算,2023年人均創利最多的是百威亞太,人均創造3.4萬美元(約24.6萬人民幣)歸母淨利潤,其次是重慶啤酒和華潤啤酒,人均創造19.5萬元和18.9萬元歸母淨利潤。

燕京啤酒的人均創收、創利最少,2023年人均創造3萬元歸母淨利潤,僅有其他四家的幾分之一,這也是其近年積極關廠減員的背景。

整體來看,除了百威亞太去年人均創利稍有下滑,其他四家啤酒上市公司去年人均創收、人均創利都在增長。人效提升,也是啤酒企業競爭維度升級的一種體現。