一季度償付能力報告(財險篇)|84家財險公司8家償付能力不達標 中小險企維持充足償付能力問題難解

南方財經全媒體記者 孫詩卉 實習生 陳嘉琪 上海報導

近期,各家險企陸續完成了2024年一季度的償付能力報告的披露,各大險企2023年四季度的風險綜合評級(IRR)分類監管評估結果也浮出水面。

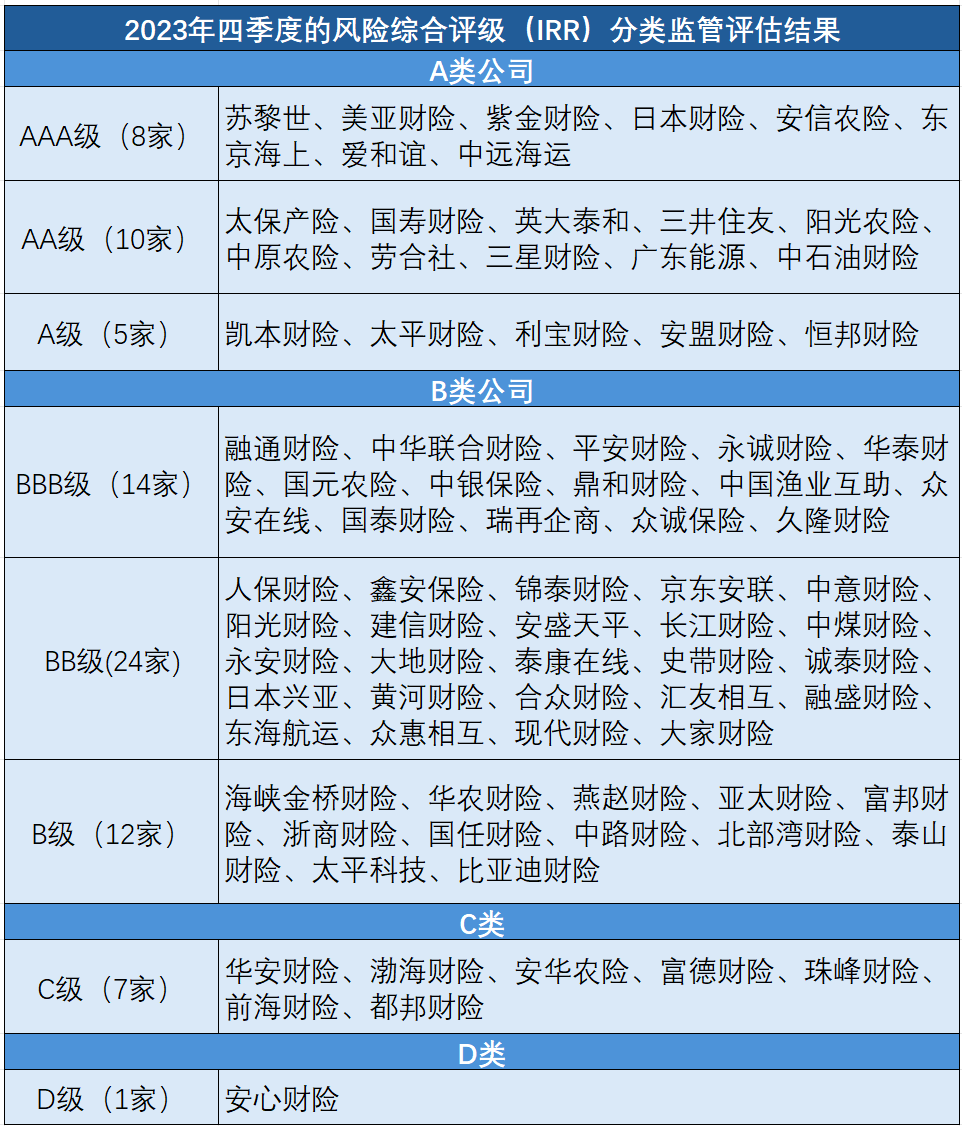

84家可比財險企業中,23家險企被評為A類,50家被評為B類;值得注意的是,除去未公佈風險綜合評級的華海財險、安誠財險、陽光信保外,還有7家險企被評為C類、1家險企被評為D類。

業內將償付能力監管視作對保險公司最為核心的監管。償付能力報告涵蓋公司償付率、投資水平、風險綜合評級、主要經營指標等,保險公司須每季度公佈一次償付能力報告,以在社會全層面在接受群眾監督,從而引導保司合規穩健經營。根據《保險公司償付能力管理規定》的要求,保險公司需同時滿足核心償付能力充足率不低於50%、綜合償付能力充足率不低於100%、風險綜合評級在B類及以上三項指標,方為償付能力達標。

“償二代二期”要求將評價類別細化為4個監管類別8個級別,風險從小到大對應為AAA類、AA類、A類、BBB類、BB類、B類、C類、D類。

此外,核心償付能力充足率低於60%或綜合償付能力充足率低於120%的保險公司,將被當作重點核查對象。對於償付能力充足率不達標的公司,《保險公司償付能力管理規定》將監管措施分為必須採取的措施和根據其風險成因選擇採取的措施。

8家財險公司季度償付能力不達標

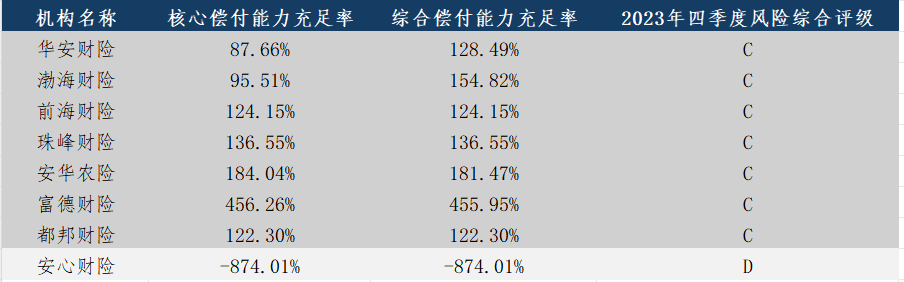

已披露第一季度償付能力報告的財險企業中,從核心償付能力充足率指標來看,除了安心財險償付能力充足率與風險綜合評級均不達標外,其餘83家財險公司綜合償付能力充足率和核心償付能力充足率均達標;從風險綜合評級來看,有8家機構被評為最高級別AAA級,分別是蘇黎世財險、美亞財險、紫金財險、日本財險、安信農險、東京海上日動火災保險、愛和誼保險和中遠海運財險,除三家未披露風險綜合評級外,另有8家險企風險綜合評級未達標,華安財險、渤海財險、安華農險、富德財險、珠峰財險、前海財險、都邦財險被評為C類,安心財險被評為D類。

其中,安心財險的核心償付能力充足率、綜合償付能力充足率及風險綜合評級均未達到標準。從2021年一季度起,其風險信用等級已持續12個季度停留在D級。安心財險在償付能力報告中表示,2024年1季度末,公司核心及綜合償付能力溢額-9.57億元,溢額缺口較上季度末增加492.67萬元,核心及綜合償付能力充足率-874.01%。整體償付能力仍處於嚴重不足水平。

其實早在去年,安心財險公司就曾表示當時公司經營情況堪憂,“目前主要面臨償付能力嚴重不足,短期健康險、車險等主要業務停滯,流動性壓力較大等風險。”

渤海財險則在其償付能力報告中解釋,其連續兩個季度評級為C主要是因為公司償付能力充足率處於較低水平。針對失分項,渤海財險表示其已組織相關業務條線及管理部門逐項檢視失分原因,積極開展差距分析,並製定了管控提升措施。渤海財險表示,“公司聚焦高質量發展要求,加快推進業務結構轉型,優化經營管理質效。一是嚴控承保質量,持續改善業務結構,提升效益業務占比,堅決執行砍虧調整方案;同時持續優化定價模型,加強歸因分析。二是持續實施“以客戶為導向”的營銷和管理模式,深耕細分市場。”

前海財險今年一季度的核心及綜合償付能力充足率均為124.15%。前海財險在償付能力報告中亦提及,目前面臨的主要風險為在現有業務規模和經營情況下資本佔用較高。未來,如果公司業務快速增長、投資資產擴大和調整配置及應收賬款賬期發展帶來的最低資本增加,可能會面臨償付能力進一步下降的風險。

此外,也有部分險企償付能力不達標主要源於公司內部的治理風險。例如,安華農險在其2024年一季度償付能力報告中表示,公司2023第三季度及第四季度法人機構風險綜合評級(分類監管)結果均為C類,主要原因為公司治理方面存在風險。安華農險表示,公司已經根據監管部門的整改要求積極推進有關整改工作,並已取得實質性進展。

中小險企確保充足償付能力難題待解

“保險公司風險綜合評級”是《保險公司償付能力管理規定》(2021年1號)也就是行業內所說的“償二代二期”評價體系的重要組成部分。自“償二代”二期規則開始執行,受資本分級等因素的影響,各家險企的核心償付能力充足率和綜合償付能力普遍下降。

長期股權投資需足額計提資產減值,部分險企長期股權投資認可價值可能因此大幅下降,從而面臨較大的調整壓力。中證鵬元認為,因中小險企規模較小,長期股權投資足額計提減值政策對中小險企綜合償付能力充足率的影響較大型險企更為明顯。

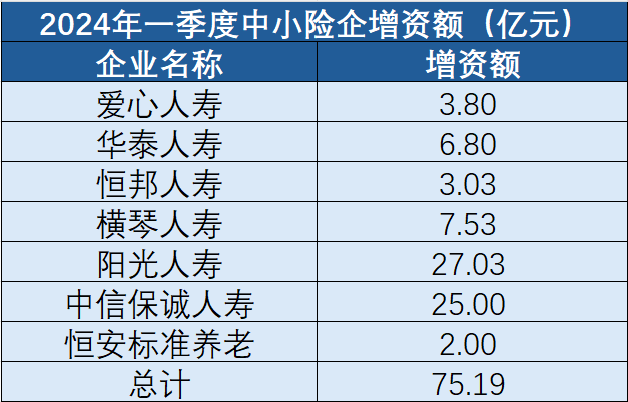

面對“償二代”二期新規影響,不少中小險企試圖通過“增資”以增加資產流動性。2024年一季度,七家中小險企獲批增資,包括愛心人壽、華泰人壽、恒邦財險、橫琴人壽、陽光人壽、中信保誠人壽、恒安標準養老保險,增資額超75億元。

不過,償付能力指標約束在去年也有部分放寬。2023年9月10日,國家金融監管總局發佈《關於優化保險公司償付能力監管標準的通知》,在不調整償付能力紅線的前提下,在最低資本要求、股票投資風險因子等方面優化了保險公司償付能力監管標準。

中國精算師協會執行副會長兼秘書長張曉蕾認為,這一規定進一步增強了償付能力監管的精細化和專業化水平,鼓勵中小保險公司持續穩健經營,有利於促進保險市場實現均衡化發展。

整體來看,中小險企普遍面臨償付能力不足的難題,積極採取措施以確保持續充足的償付能力對中小險企來說至為關鍵。不過,業內觀點認為,近年來保險公司盈利能力不足、外部資本供給有限等因素都加大了資本補充難度。

普華永道中國金融業管理諮詢合夥人周瑾對21世紀經濟報導記者表示:“對於中小保險公司而言,很多股東的出資能力和出資意願有所下降,加之監管對於股東資質和資金來源的審批更為嚴格,因此通過增資來補充資本存在很多挑戰。而債務性資本補充工具的渠道雖然逐步放開,但仍需要滿足淨資產、償付能力、經營合規等方面的要求,這限制了部分中小險企發債。”

關於中小險企如何破局,橫琴人壽前董事長蘭亞東曾指出,當前中小險企的核心任務有兩件事,一個是改革化險,另一個是差異化的戰略選擇。改革化險是前提,中小險企最主要的任務是妥善處置問題股權,將問題股東優化成更符合監管要求、更有實力的股東。