走進A股“漂亮50”:從多組數據解讀中證A50指數 | ETF深觀察

隨著國內資本市場的發展,交易型開放式指數基金(Exchange-Traded Fund,ETF)以其透明度高、分散化和成本低等特點受到投資者的廣泛青睞。

截至2023年12月底,深滬兩市非貨ETF產品數量為870只,合計資產規模為1.84萬億元。

在多元化的產品選擇中,投資者不斷尋求能夠代表中國核心資產的投資工具,中證A50指數應運而生。本期,我們將走進中證A50指數,看看中證A50指數是什麼,中證A50指數有何特色,現有中證A50產品有哪些。

1、代表核心資產的中國版“漂亮50”

中證A50指數是代表核心資產的中國版“漂亮50”。根據2024年4月16日數據,目前排名前12的指數中,滬深300、MSCI A50和中證A50為全市場選股的大盤指數。其他指數,如科創50、上證50、創業板50等指數均為覆蓋特定市場板塊的寬基指數。中證500和中證1000分別是中盤和小盤股票的代表。

目前,中證A50指數的ETF規模占總市值比重為0.60%,相比滬深300、科創50依然偏低,未來還有很大的增長空間。

2、三大特色——龍頭覆蓋度廣、業績優秀、流動性好

(1)中證A50是行業龍頭覆蓋最廣的指數之一

要實現行業龍頭的廣泛覆蓋,就要同時做到行業覆蓋度廣和選出細分龍頭公司。中證A50成份股選取方式為所屬中證三級行業內過去一年日均自由流通市值排名第一的股票。

從行業覆蓋度看,在中證現有的94個三級行業,中證A50的選股方式可以在初次篩選覆蓋全部三級行業,與此同時,由於覆蓋度廣,還可以實現一定程度上的行業均衡。

從龍頭篩選來看,自由流通市值可以力爭篩選出子行業內流動性最好的優質龍頭公司,實現對龍頭公司的代表性。

(2)作為龍頭股的聚集地,中證A50長期收益優秀,領先滬深300及上證50。

2014年12月31日到2024年5月15日,中證A50指數年化收益為6.60%,領先同類指數。

從年度收益看,2015年至今,中證A50上漲有彈性(2017和2019年跑贏同類指數),回撤有韌性(最大回撤低於同類指數),無明顯短板(無輸於同類的綠色部分)。

(3)中證A50納入自由流通市值選股,是流動性最好的全市場大盤指數之一。

自由流通市值可以篩選出流動性更好的成份股,避免選出總市值大但自由流通市值較小的公司,從而提高指數成份股的流動性。

中證A50在編製過程中綜合考慮總市值和自由流通市值,保證了成份股有更好的流通性,以實現指數更高的可投資性。2024年4月2日,中證A50指數成份股自由流通市值占總市值的比重為45.64%,高於上證50、滬深300和MSCI A50。

3、平安中證A50指數ETF——10只A50ETF中場內規模第一

中證A50指數自發佈以來受到市場的廣泛關注。平安基金於2024年3月發行成立了跟蹤中證A50指數的ETF(證券代碼:159593,場內簡稱:中證A50指數ETF,聯接基金A/C:021183/021184),為場內外投資者提供便捷配置中國核心資產的投資工具。中證A50指數ETF(159593)自上市以來,產品規模和流動性領先同類競品。截至2024年5月30日,中證A50指數ETF(159593)場內規模同類第一,最新規模37.87億,市占率16.79%;當日成交量6.75億元,同類排名第一,領先第二名近3億。

上漲有彈性、回撤有韌性的中證A50指數

自2024年2月5日低點以來,市場持續反彈。截止到2024年5月13日,中證A50指數反彈超過15%。作為中國核心資產的代表,中證A50指數在不同的市場環境下表現如何呢?本文將從大小盤、價值成長、市場運行方向三個維度對中證A50的表現進行分析,以期更深入地理解中證A50指數,為投資者對中國核心資產的配置提供參考。

1、大盤風格中有彈性,小盤風格中有韌性

大小盤風格是A股市場最顯著的特徵之一。從曆史上看,A股從2013年開始呈現大小盤風格特徵。目前大小盤風格經曆兩次切換,週期一般為4年左右。基於Fama-French的A股市值因子,本文將2013年以來的大小盤風格劃分為3段,分別為2013年1月到2017年1月的小盤風格、2017年1月到2021年2月的大盤風格、2021年2月到2023年12月的小盤風格。

具體來看,2013年1月到2017年1月,隨著國家經濟的轉型升級,新興產業蓬勃發展,中小企業盈利增長,小盤風格保持強勢。

2017年1月-2021年2月,隨著供給側改革下市場的加速出清,中小盤利潤增速回落,市場開始追捧白馬股,A股核心資產跑贏小盤股。

2021年以後,國內經濟複蘇,業績彈性高的中小企業得到恢復,白馬股抱團瓦解,小盤風格再次到來。

中證A50在大盤風格中有彈性,在小盤風格中有韌性。由於中證A50指數成份股均為各行業龍頭,市值相對較大,大盤風格更強勢。

在2017年1月到2021年2月的大盤風格階段,中證A50指數有優秀收益表現,區間累計上漲136%,高於MSCI A50、上證50和滬深300;從最大回撤看,四隻指數最大回撤接近,其中,上證50回撤最小,中證A50次之。

小盤風格情況下,以2015年1月到2017年1月為例,中證A50區間收益為-3.51%,高於MSCI A50指數的-7.00%、滬深300的-7.62%和上證50的-12.50%;從最大回撤看,中證A50指數回撤最小為42.74%。

2、成長風格下表現優秀,價值風格中表現穩健

2016年以來,A股經曆了兩次價值風格占優,一次成長風格占優的市場行情。此處以國證成長指數和國證價值指數作為成長和價值風格的代理變量。本文將2016年以來的成長價值風格劃分為3段,分別為2016年1月到2018年9月的價值風格、2018年9月到2021年9月的成長風格、2021年9月到2024年3月的價值風格。

具體來看,2016年1月到2018年9月,價值風格占優。期間,中央財經領導小組於2016年1月召開會議,研究供給側結構性改革方案,開啟了本輪國內供給側改革的序幕。在過剩無效產能的淘汰過程中,以銀行、房地產為代表的傳統價值行業龍頭受益。

2018年9月到2021年9月,成長風格跑贏。期間,央行重啟信用擴張週期,“新半軍”行情不斷演繹。

2021年9月到2024年3月,價值風格回歸。隨著“新半軍”行情的降溫,在國內經濟動能轉弱、海外通脹加息、俄烏戰爭等背景下,價值風格開始回歸。

中證A50指數在成長風格下表現優秀,價值風格下表現穩健。在成長風格下,中證A50指數在較小最大回撤的情況下,實現了更高的收益。2018年9月到2021年9月的成長風格階段,中證A50區間收益率為55%,僅次於MSCI A50的58%,明顯高於滬深300和上證50指數。

價值風格下,中證A50韌性顯著,2016年1月到2018年9月的價值風格中,中證A50區間收益率明顯高於同類指數,且最大回撤低於同類指數。在2021年9月至今的價值風格中,中證A50亦有不輸於同類指數的表現。

3、上行階段跟得上,下行階段守得住

根據萬得全A指數的走勢,我們將市場分為5個上行和下行階段。其中下行階段有2015年6月到2016年2月、2018年1月到2019年1月、2021年12月到2024年3月。上行階段有2016年2月到2018年1月、2019年1月到2021年12月。

總體來看,中證A50和MSCIA50在上行階段明顯優於滬深300和上證50。如在2019年1月到2021年12月期間,中證A50和MSCIA50的區間收益率分別為88%和87%,高於滬深300的69%和上證50的47%。從最大回撤看,四隻指數區別不大。在市場下行階段,中證A50在區間收益與最大回撤方面均不輸於同類指數。

綜上所述,中證A50指數在大盤成長和市場上行階段較同類指數更有彈性,在其他市場環境中,表現亦不輸於同類指數,是優秀的核心資產配置工具。

4、平安中證A50指數ETF——10只A50ETF中場內規模第一

中證A50指數自發佈以來受到市場的廣泛關注。平安基金於2024年3月發行成立了跟蹤中證A50指數的ETF(證券代碼:159593,場內簡稱:中證A50指數ETF,聯接基金A/C:021183/021184),為場內外投資者提供便捷配置中國核心資產的投資工具。中證A50指數ETF(159593)自上市以來,產品規模和流動性領先同類競品。截至2024年5月30日,中證A50指數ETF(159593)場內規模同類第一,最新規模37.87億,市占率16.79%;當日成交量6.75億元,同類排名第一,領先第二名近3億。

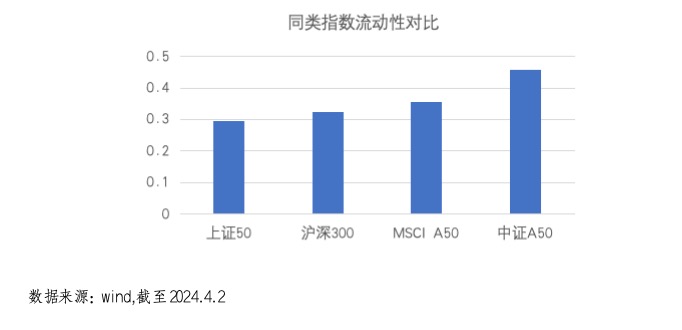

如何看待中證A50指數的流動性優勢

眾所周知,指數基金的核心在於以儘可能小的誤差跟蹤標的指數。指數成份股的流動性是指數跟蹤誤差的重要影響因素。流動性是指資產在不需要大幅折溢價的情況下的現金和資產轉換能力。由於指數基金通常需要隨時應對基金的日常申購贖回,因此,指數成份股的流動性直接影響基金資產的變現或現金轉化為基金資產所面臨的損失大小,進而最終影響基金的跟蹤誤差。那麼,中證A50指數在流動性方面有何優勢?本文將進行深入分析。

1、市值大=流動性好?

答案取決於市值的度量方法。目前常用的市值指標有兩個,分別是總市值和自由流通市值。總市值,是指股票交易日收盤價乘以該股票的發行上市股本。自由流通市值由股票自由流通股本與股價相乘得到。自由流通股本與發行上市股本的區別在於,自由流通股本中不包括限售股和持股比例較大的非金融機構股東。因此,總市值大的公司可能因限售股或大股東持股而流動性較低。自由流通市值因而比總市值更能體現股票的流動性水平。

2、總市值選股對大盤指數流動性影響更大

總市值選股在大盤股篩選時影響很大,對中小盤股影響較小。下圖展示了全部A股自由流通市值占比(自由流通市值占總市值比例)的分佈圖。橫軸表示自由流通市值占比的不同區間。縱軸表示相應區間內的股票平均總市值,即股票收盤價乘以上市總股本。可以看出自由流通市值占比在10%以下的公司的平均市值最高,也就是說,總市值越大的公司自由流通市值的比例更可能越低。

數據來源:wind,截至2024.4.2

數據來源:wind,截至2024.4.2為直觀展現其對指數成份的影響,我們分別根據總市值和自由流通市值篩選市值前50大股票,並對比其中的差異。可以看出,如果採用總市值進行選股,總市值大但自由流通市值小的公司將會被納入成份股,如建設銀行、中國移動和中國海油等公司,進而影響指數總體的自由流通市值占比。

3、中證A50指數流動性好

目前國內主流寬基指數如滬深300、上證50等指數均採用總市值選股,而中證A50指數在編製過程中綜合考慮總市值和自由流通市值,保證了成份股有更好的流通性,以實現指數更高的可投資性。2024年4月2日,中證A50指數成份股自由流通市值占總市值的比重為45.64%,高於上證50、滬深300和MSCI A50。

4、平安中證A50指數ETF——10只A50ETF中場內規模第一

中證A50指數自發佈以來受到市場的廣泛關注。平安基金於2024年3月發行成立了跟蹤中證A50指數的ETF(證券代碼:159593,場內簡稱:中證A50指數ETF,聯接基金A/C:021183/021184),為場內外投資者提供便捷配置中國核心資產的投資工具。中證A50指數ETF(159593)自上市以來,產品規模和流動性領先同類競品。截至2024年5月30日,中證A50指數ETF(159593)場內規模同類第一,最新規模37.87億,市占率16.79%;當日成交量6.75億元,同類排名第一,領先第二名近3億。