新一輪“提前還貸潮”湧現:存量房貸利率多超4%,銀行有苦衷?

文 | 新浪財經 徐苑蕾

“517新政”推行至今近50天,全國各地的新增房貸利率已下調至近年低位。至於存量房貸利率,雖然近期調降呼聲再次高漲,但有業內人士稱,考慮到銀行利潤考核等因素,存量房貸利率下調短期內難以落地。

新浪財經瞭解到,目前多地存量房貸利率大多維持在4%以上。而增量房貸利率與存量房貸利率差距的進一步拉大,催生了新一輪提前還貸潮的上演。

有銀行人士表示,由於銀行頭寸和樓市風險問題,提前還貸的人越來越多,各家銀行的額度也越來越被壓縮,相比起前兩年現在提前還貸更困難。“每個月額度幾百萬,現在最長的要等3個多月,如果需要提前還貸1000萬以上還得等更長時間。”

存量房貸利率4%以上

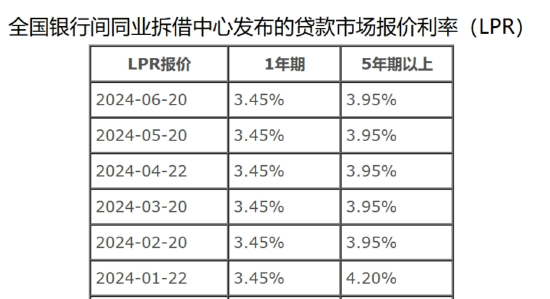

目前,全國大部分城市已取消房貸利率下限,也就是說,大部分城市的新增房貸利率已不受LPR報價影響。在一線城市,房貸利率也已下調至近年低位,首套房利率均降至3.5%左右的水平,即LPR減45個基點。

在此背景下,增量房貸利率與存量房貸利率的差距進一步拉大,新浪財經瞭解到,目前存量房貸利率多維持在4%以上。

廣州業主陳飛(化名)2019年辦理首套房按揭貸款時,廣州主流的銀行執行的是基準利率加點上浮的方案。舊版基準利率為4.9%,陳飛貸款銀行執行上浮10%的政策,也就是說,陳飛的房貸利率高達5.39%。以近200萬的貸款金額來計算,陳飛月供接近1.5萬。

和大多數存量房業主一樣,陳飛在2019年已經將貸款利率變更為LPR,每年1月重新定價。隨著近年來LPR的多次調整,陳飛的房貸利率也多次下調。此外,去年11月,在央行和金監局的指導下,降低存量房貸利率工作基本完成,超過22萬億元存量房貸利率下調,平均降幅0.73個百分點。

目前,陳飛的房貸利率已經從5.39%下降至4.2%,月供從1.5萬下降至1萬左右。不過儘管如此,陳飛的房貸利率仍然高出新增房貸利率約1%。據瞭解,目前,廣州首套房貸利率普遍為3.4%,且有銀行甚至打出最低3.3%的優惠。

今年2月,5年期及以上LPR調降25個基點至3.95%,創下LPR機制設立以來最大降幅。陳飛表示,“下半年LPR很有可能還會繼續下調,但是怎樣調整和我的關係都不大,我的房貸需要等到明年1月才能跟隨LPR下調,而且按照現在的政策,無論如何調整都會比新的房貸利率要高。”

提前還貸越來越難?

陳飛買房時,房子均價約每平方米5.1萬,而如今想出售的話,中介建議陳飛掛牌單價最好在5.6萬。這個掛牌價是根據陳飛已償還的60萬元利息計算出來的,按此價轉手,陳飛房子的買賣才能做到不虧錢。

但是陳飛告訴新浪財經,同小區今年成交的房源僅有3套,想賣的人多但想買的人少,最後成交價能達到5.6萬的僅有一套,另外兩套成交價都在5.3萬以下。

在房價增長不如預期,投資環境又頗為震盪的情況下,陳飛決定提前還貸以縮減未來的利息支出。4月底,陳飛向銀行提出申請,審批曆時2個月,最終在7月初順利提前還款50萬,剩餘利息總額降至90萬左右。

(陳飛提前還貸後利息總額)

實際上,從2022年下半年開始,提前還貸潮愈演愈烈,在高峰期甚至出現銀行關閉線上預約申請通道、線下櫃檯辦理排隊長達數月的問題。而今年以來,市場仍普遍存在提前還貸的現象。

央行統計數據顯示,今年以來,居民中長期貸款全面收縮,至5月已連續4個月同比少增,且4月和2月中長期貸款新增規模為負,並創下有記錄以來最低值和次低值。

一位銀行貸款經理告訴新浪財經,由於銀行頭寸和樓市風險的問題,提前還貸的人越來越多,各家銀行的額度也越來越被壓縮,相比起前兩年現在提前還貸更困難。“每個月額度幾百萬,現在最長的要等3個多月,如果需要提前還貸1000萬以上還得等更長時間。”

調降存量房貸呼聲再起

在提前還貸再度升溫的背景下,對於調降存量房貸利率的呼聲也日漸高漲,不僅社交媒體上充斥著存量房業主的“哀嚎”,連央行官網上也出現了業主的“請願”。此外,孟曉蘇、任澤平等經濟學家均曾呼籲出台措施,引導銀行適度下調存量房貸利率,同時降息以降低銀行負債成本。

對於銀行來說,個人住房貸款是最為優質的資產,不僅收益穩定,而且風險很小。如果短期內出現大面積提前還貸,不僅影響到銀行長期的利差收益,而且短期內很難找到類似優質資產相匹配,增加了機會成本。

在廣東省住房政策研究中心首席研究員李宇嘉看來,降低存量房貸利率,形成存量和增量貸款利率連環下行的預期,有利於減緩提前還貸的傾向,有利於居民增加貸款持有,比如首套房保有且不還貸的情況下,增加用貸款買二套房的傾向。

不過,6月初,深圳官方就帶頭對外明確,深圳存量房貸利率不調整。李宇嘉對此表示,主要原因是目前銀行存貸利差降至曆史最低,在強化銀行利潤考核、撥備計提的情況下,在增量貸款已充分降低的情況下,存量房貸在去年已經降了一波的情況下,很難在短期內再降。

但李宇嘉強調,下一步降低存量房貸利率仍是趨勢。“新一輪調降存量房貸,需要央行降準、降低MLF,繼續降低各檔次存款利率,唯有此才會迎來新一輪降低房款利率。”