樓市上半年觀察:二手房業主降價狠,新房銷售“很受傷”

文 | 《財經三人行》 徐苑蕾

今年的樓市在低迷中開局。據《財經三人行》瞭解,上半年新房普遍降價促銷,中海、華髮、保利等國企開發商也對項目進行了調價。二手房業主更是“心狠手辣”,有業主虧本50萬掛牌急售房源。

不過隨著“517新政”的推出,市場交投活躍度開始回升,上半年結束時,全國樓市同比成交跌幅有所收窄,個別城市還出現了止跌企穩的信號。

一位房企銷售告訴《財經三人行》,“新政過後,我們項目的看房量和成交量都有大概20%-30%的增長,持續了2-3周。”也有廣州地區的銷售表示,“5月底首付比例和房貸利率下調政策落地,項目還迎合新政推出了3年先息後本的銀行還貸方案。”

不過,從更長週期來看,當前市場仍然處於低位。對於下半年樓市,分析觀點普遍認為,政策端仍有儲備,政策或會隨行情走勢調節。新房成交總量規模將延續弱複蘇的趨勢,二手房成交將延續震盪上行,因價格優勢市場份額仍將繼續增長。

二手房業主降價狠

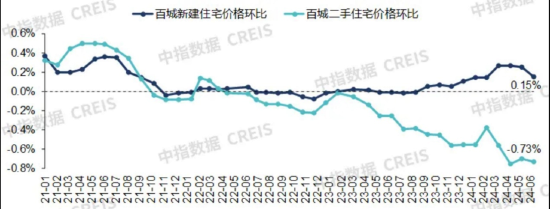

上半年有不少城市,二手房對新房造成明顯的分流衝擊,因為二手房業主讓利更狠,導致一二手房之間的價格剪刀差有所擴大。

中指研究院數據顯示,2024年上半年,百城二手房價格累計下跌3.61%,跌幅較2023年下半年擴大0.87個百分點;受改善型樓盤入市帶動,百城新房價格累計結構性上漲1.24%,較2023年下半年擴大0.99個百分點。

“5月底我們小區有業主急售,總價虧了50萬掛牌。”一位業主告訴《財經三人行》。該小區7年前的開盤價約為5.2萬,而前述急售的房源76平方米,對應掛牌價340萬,均價不到4.5萬,較開盤價下跌約15%。

高性價比之外,高確定性也是二手房擠壓新房需求的原因之一。新政策利好助推次新房掛牌量增加,這些次新房往往位於較好地段,自帶優質學位和配套。反觀新房,個別樓盤或面臨開發商爛尾、爆雷等風險。

(來源:中指研究院)

為了應對整體樓市調整以及二手房市場的衝擊,上半年新房普遍降價促銷,包括中海、華髮、保利等國企開發商的項目都出現調價現象。

一位珠海地區的房企銷售表示,珠海新房最低限價為備案價的85折,但備案價可以再調整,因此目前很多項目都在原來85折基礎上進行了調價,調價後均價已經低至原來備案價的7折多。

“6月珠海某現房項目突然降價20%,把整個片區觀望客戶一下子都收割了。本來一直成交120-130多萬的戶型,降價後只需要100萬左右,本來100萬-110萬的戶型78萬-90萬也可以成交。”該銷售人士說道。

面對二手房對新房的衝擊,一位頭部民營房企銷售表示,關鍵還是要持續放大項目的差異化競爭力以及提供優於二手房的後續服務。“我們響應了政府以舊換新的政策,入選了以舊換新大名單,因此到訪基數有一定增大。此外,我們也持續加強賣一買一的能力,幫客戶放盤盯盤,解決換房的後顧之憂。”

6月已出現止跌信號

作為樓市的主要風向標,二手房市場憑藉“以價換量”的優勢,在上半年的表現要優於新房市場。而整體來看,上半年房地產市場仍然延續了弱複蘇的走勢。

中指研究院數據顯示,上半年重點100城新房成交面積同比下降約40%,二手房表現雖然好於新房,但1-5月重點25城二手房銷售套數也同比下降13%。

前述珠海房企銷售表示,今年公司定的銷售目標比去年略高,上半年目標完成率勉強過了八成。“珠海購買人群以外地客戶為主,現在項目主打的噱頭就是低首付甚至零首付,並且推出一口價、特價單位的促銷。”

而“517新政”落地後,居民信貸政策迎來史詩級利好,首付比例低至15%,取消房貸利率下限,四大一線城市“四限”均有不同程度鬆綁。在此背景下,市場情緒有所回升,個別城市出現止跌企穩信號。

前述頭部民營房企銷售表示,二季度銷售情況比一季度更好一些,因為一季度有春節假期,市場容量和客戶熱度均不高,二季度在新政的助推下出現了一波行情。“新政過後,我們項目的看房量和成交量都有大概20%-30%的增量,持續了2-3周。”

一位廣州地區的房企銷售則表示,項目在新政後也加快了推盤節奏,5月底首套首付降至15%和房貸利率調低至3.4%兩項政策落地,項目還迎合新政推出了3年先息後本的銀行還貸方案。

根據中指研究院數據,6月重點100城新建商品住宅成交面積環比增長約10%,同比降幅延續收窄態勢,同比下降約20%。二手房成交6月同比轉增,周均成交套數較5月周均增長14.5%,較上年同期增長24.1%。

市場維持弱修復趨勢

目前樓市交投活躍度在提升,整體來看處於築底階段。尤其是“517”新政後,核心一二線城市紛紛跟進落地,上海、深圳、杭州等城市政策效果明顯,其中上海6月以來二手房多日網簽量超千套,深圳6月二手房交易量也再破五千套關口,並創近40個月新高。

不過,從更長週期來看,當前的市場仍然處於低位,即便6月成交創年內新高,但成交規模仍處於近6年最低值。

對於下半年樓市,分析觀點普遍認為,下半年仍有儲備政策,政策端或會隨行情走勢調節,不排除再有去庫存、穩市場的放鬆措施。此外,下半年的供需曆來比上半年更旺盛,在金九銀十、年底置業旺季的驅動下,成交量有望保持上升勢頭,但城市之間分化行情仍將持續。

58安居客研究院院長張波表示,在政策層面,目前主要在三個方面不斷落實:一是強化517金融政策在各地不斷推進落實,並加速房企“白名單”制度在項目側的推進;二是結合上半年全國30餘城“以舊換新”的試點及落地的效果,加大更大範圍推廣落地;三是持續推進“收儲”工作,尤其是結合各地2024年保租房目標,擴大商品房“收儲”轉換為保障房覆蓋面。

克而瑞報告預計,三季度新房成交總量規模將延續弱複蘇,新政效應持續發酵,成交量持平甚至微超二季度,且因去年三季度基數較低,同比降幅將進一步收窄。二手房成交將延續震盪上行,因價格優勢市場份額仍將繼續增長。