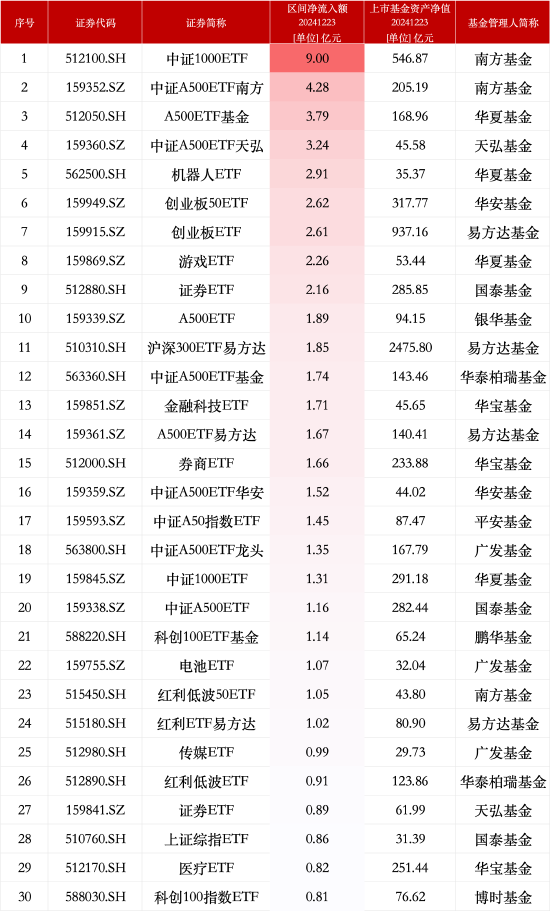

藍月亮直播帶貨“押錯寶”? 半年虧損6億港元,專家稱“賠本賺吆喝” | BUG

文 | 新浪財經 原禕鳴

近日,藍月亮披露的財報數據顯示,其淨利潤再度虧損6億港元,虧損額度同比擴大了近300%,這已經是藍月亮連續三年的淨利潤下滑。

近年來,藍月亮在維持營收的情況下,利潤實現“腳踝斬”與其“下血本”投入直播不無關係。然而,有業內人士認為,高額的營銷成本最後都體現到了虛高的商品價格里,實惠並沒有給到用戶,因此藍月亮的做法屬於“飲鴆止渴”,也讓其陷入增長困局。

而市場的反應也可以直觀地看出藍月亮的“失寵”,在上市之初,藍月亮市值最高曾達到1122億港元,而如今僅剩109.05億港元。

連年虧損,藍月亮“賠本賺吆喝”

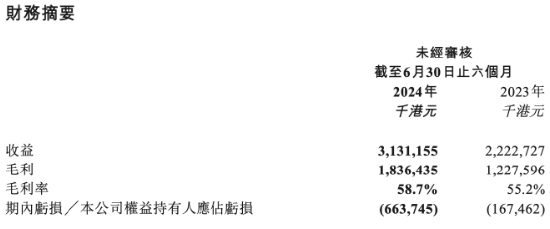

近日,藍月亮披露了截至2024年6月30日的半年報,財報數據顯示,藍月亮實現營收約31.3億港元,同比增長約40.9%,但淨利潤虧損6.64億港元,虧損額度較去年同期擴大了296.36%。

新浪財經通過梳理藍月亮曆年年報數據瞭解到,近年來藍月亮的營收有所增長,但在逐步放緩,而相比之下,藍月亮的淨利潤和淨利率卻連續三年下跌。

2020年至2023年,藍月亮實現營收分別為69.96億港元、75.97億港元、79.47億港元、73.24億港元;淨利率分別為18.7%、13.4%、7.7%、4.4%;歸母淨利潤分別為12.01億元、9.31億元、5.61億元、2.98億元,相比較2020年幾乎已經實現“腳踝砍”。

而一切,都是因為藍月亮為直播下的血本。以2023年為例,藍月亮的銷售費用為32.44億港元,同比增長了22.4%,推廣開支暴增7億港元,同比增長118.8%。

藍月亮曾多次在財報中這樣解釋虧損:銷售活動增加導致的銷售及分銷開支增加,尤其是推廣新產品、拓展新電商渠道及品牌建設的業務。與銷售額的增長相比,銷售及分銷開支的增長比例更高。

事實上,藍月亮希望“複刻”此前成功的道路,重新獲得高增長。藍月亮的創始人為羅秋平、潘東夫婦,高瓴資本是藍月亮最早、最大機構投資人,2010年,高瓴以4500萬美元投資藍月亮的A輪融資,並於2011年追加103萬美元。

根據坊間傳聞,彼時,高瓴資本創始人張磊要求羅秋平把藍月亮做虧,理由是洗衣液在中國是新市場,只有捨得花錢打出優勢,才能在後面市場成熟時做大。

而到了如今電商發展迅猛的今日,藍月亮似乎希望再次通過“做虧”來贏得市場地位,但市場已今非昔比,截至目前,藍月亮在直播領域的投入都更像是“賠本賺吆喝”。

以今年“618”為例,藍月亮邀請短視頻平台的“頂流”廣東夫婦進行直播帶貨,並在該場直播中送出5000台蘋果手機,此外,藍月亮還為該場直播花費了4000萬的投流費用,付費流量占比高達69%。

市場消息稱,該場直播的銷售額在7500萬到1.2億之間,打破了截至當日抖音平台家清單場直播的GMV紀錄,但從中藍月亮的盈利成本,因花錢買流量、支付高昂的主播分傭費用而被嚴重壓低。

後代掌舵押寶直播帶貨,飲鴆止渴?

一位電商領域內部人士張強(化名)表示,押寶直播電商模式的藍月亮正在“飲鴆止渴”,也讓其陷入增長困局。張強稱,羅秋平的後代擔任高管,目前正在藍月亮內部掌管著渠道投放方向,此前,藍月亮重視傳統電商平台的投放,現在該高管認為要大力直播帶貨,縮小傳統平台的投放。不過該說法並未得到證實。

從財報數據來看,近3年來,藍月亮不斷加大直播電商相關的銷售費用,營銷費用在直播電商投入占比高達70%。但高額的直播費用投入,超頭主播的帶貨合作,並沒有給藍月亮的銷售帶來實質性增長,反而高額的流量廣告、主播專場合作費、主播佣金等營銷投入直接帶來了其利潤的虧損。“高額的營銷成本最後都體現到了虛高的商品價格里,實惠並沒有給到用戶,最後反而由消費者買單。”張強認為,這是藍月亮的戰略性錯誤。

此外,張強認為,在如今的競爭格局中,已經到了性價比為王的階段,橫向對比市面上在售的相同規格洗衣液,國產洗衣液三大巨頭,立白品牌基礎產品單價在3.3元-3.5元/斤,超能品牌基礎產品3.5-4元/斤,藍月亮品牌基礎線產品4.9-6.8/斤,價格遠高於行業品牌。

而市場的反應也可以直觀地看出藍月亮的“失寵”,在上市之初,藍月亮市值最高曾達到1122億港元,股價為19港元/股。但截至8月23日收盤,其股價為1.86港元/股,總市值僅剩109.05億港元。