英偉達第二財季營收預計將翻番 稍有閃失便影響整個AI股

北京時間週四,英偉達將發佈其2025財年第二財季財報(註:英偉達財年與自然年不同步,2024年1月底至2025年1月底為2025財年),營收預計將翻一番多。但對於已經習慣了驚人業績的投資者,他們對英偉達抱有更高的期望。

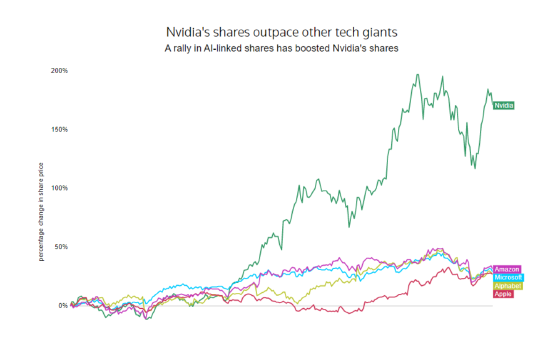

屆時,無論英偉達的業績是超出,還是低於華爾街的預期,都將對AI股產生相應的影響。今年,英偉達股價已經飆升了逾150%,市值增加了1.82萬億美元,同時也推動標普500指數創下新高。

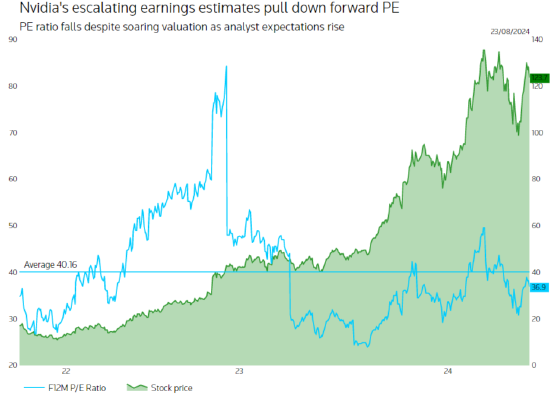

當前,英偉達的預期市盈率為37倍,而包括英偉達在內的標普500指數前六大科技公司的平均市盈率約為29倍。

圖2:英偉達不斷上升的盈利預期拉低了市盈率

圖2:英偉達不斷上升的盈利預期拉低了市盈率截至8月23日,根據LSEG的數據,英偉達第二財季營收預計將同比增長約112%,達到286.8億美元。

但由於為滿足日益增長的需求而導致的生產成本提高,其調整後的毛利率可能比第一財季下降3個百分點以上,至75.8%。

投資機構Synovus Trust的高級投資組合經理Daniel Morgan表示:“它(英偉達)不僅是芯片的基準,也是整個AI的基準。如果英偉達失敗了,投資者將賣掉AI領域的每隻股票。”

但是,一些投資者已經開始擔心英偉達滿足這種高期望的能力,並質疑英偉達最大客戶在AI的支出速度。

這些擔憂已經導致英偉達股價在7月和8月初的大部分時間里下跌了20%,儘管最近的複蘇使該股僅比6月份的曆史高點低約5%。

圖3:英偉達股價走勢

圖3:英偉達股價走勢此外,英偉達下一代Blackwell AI芯片的潛在生產延遲可能會帶來更多麻煩。公司CEO黃仁勳5月份曾表示,Blackwell芯片將在第二財季發貨。但分析師近期指出,設計問題可能導致該芯片推遲上市。

研究公司SemiAnalysis表示,這意味著英偉達的營收增長可能於明年上半年遭受打擊。如果代工廠商台積電提高費用(台積電最近暗示了這種可能性),英偉達的利潤率也可能受到擠壓。

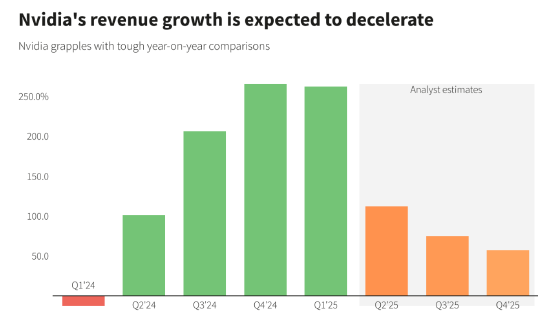

LSEG數據顯示,英偉達可能預計其測第三財季營收將增長75%,達到316.9億美元。這將結束其連續五個財季的三位數漲幅,同時也反映出很難再達到一年前的水平。當時,英偉達的營收飆升了約206%,達到181.2億美元。

在過去的三個財季里,Nvidia的營收漲幅超過了200%。

投資公司Running Point Capital首席投資官Michael Schulman稱:“這就是所謂的‘大數定律’。一旦一家公司達到一定規模,它就無法保持同樣的增長。”

圖4:英偉達營收增長預計放緩

圖4:英偉達營收增長預計放緩一些分析人士表示,英偉達可以通過其上一代Hopper芯片來替換Blackwell芯片的訂單,以此來抵消Blackwell延遲的影響。Hopper系列芯片不如Blackwell強大,但也足以滿足大多數與AI相關的應用。

另外,英偉達的商業行為也引發了越來越多的反壟斷擔憂。美國監管機構正在調查英偉達是否向雲提供商施壓,要求他們購買多種產品,以及它是否試圖將其網絡設備與備受追捧的AI芯片捆綁在一起。