沃爾瑪假日季營收增7%超預期,中國市場淨銷售額增超13%

全球最大的零售商沃爾瑪經曆了超預期的假日季後,對於今年業績表現略為保守。

當地時間2月21日美股盤前,沃爾瑪(NYSE: WMT)發佈截至1月31日的2023財年第四財季及全年財報。第四財季,沃爾瑪門店和電商業務表現強勁,總營收達1640億美元,同比增長7.3%,高於市場預期;歸屬於母公司股東的淨利潤為63億美元,同比增長76.2%;四季度調整後每股收益為1.71美元,高於市場預期。2023財年,沃爾瑪總營收為6113億美元,同比增長6.7%;淨利潤為117億美元,同比下滑14.6%,調整後每股收益為6.29美元。

沃爾瑪表示,其在食品雜貨領域的市場份額正在增加,包括在消費謹慎的高收入家庭中。該公司還表示,12月是該零售商曆史上銷量最大的月份。最近一季度,一些非食品類商品的銷售額下降,因為購物者優先考慮日常消費。同時,價格上漲也推動了銷售額的增長。

具體來看,第四財季沃爾瑪美國公司淨銷售額為1137億美元,同比增長8%;山姆會員店銷售額為214億美元,同比增長11.3%,會員人數創曆史新高;沃爾瑪國際的淨銷售額為276億美元,同比增長2.1%。其中,沃爾瑪中國和加拿大的銷售額領漲。

中國市場方面,沃爾瑪中國第四財季淨銷售額增長13.5%,可比銷售額增長13.3%。山姆會員商店和電商業務持續表現出色,並且沃爾瑪大賣場業績有所提升。其中,第四財季電商淨銷售額占沃爾瑪中國總淨銷售額的48%,其增長率為70%。

全年來看,2023財年沃爾瑪美國公司銷售額為4206億美元,同比增長6.9%;山姆會員店銷售額為843億美元,同比增長14.7%;沃爾瑪國際的淨銷售額持平。

據華爾街日報報導,沃爾瑪首席財務官John David Rainey在接受採訪時表示,沃爾瑪預計今年美國通脹率將大致保持在當前水平。他表示,某些產品的價格可能會逐年下降,但與過去相比,消費者仍會感到商品價格高昂。

華爾街日報指出,通貨膨脹顯然對沃爾瑪有利。沃爾瑪在美國市場上一財季的新增市場份額中,收入較高的消費者占比接近一半。消費者選擇購買自有品牌產品,這些產品往往比非自有品牌產品便宜,但對零售商來說利潤更高。

據CNBC當地時間2月21日報導,John David Rainey接受採訪時表示,由於雜貨價格居高不下,購物者購買的非必需品仍在減少,沃爾瑪對來年的預測考慮到了這一點,包括美聯儲的加息、消費者較低的儲蓄率以及更不穩定的資產負債表。

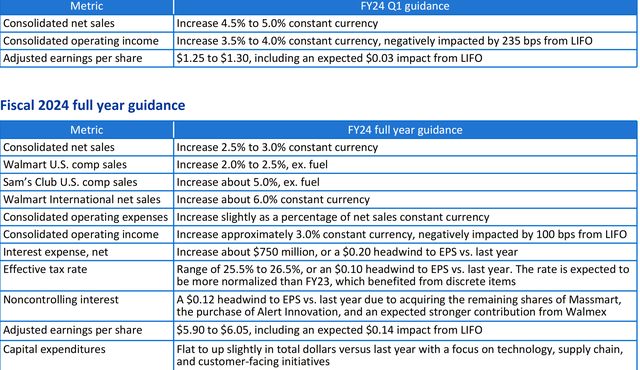

基於此,沃爾瑪對2024財年的業績前景表示謹慎,預計2024財年每股收益為5.90美元至6.05美元,低於市場預期。2024財年美國沃爾瑪門店的可比銷售額(不包括燃料)將增長2%至2.5%,低於市場預期。

沃爾瑪2024財年第一財季及全年指引

這表明沃爾瑪在受到庫存激增的打擊後將面臨更多困難。沃爾瑪提及,業績指引的預測主要與緩和主要商品類別的通貨膨脹以及沃爾瑪美國、山姆會員店的庫存水平降低有關。

為了減少過剩的庫存,沃爾瑪去年減價了許多商品。沃爾瑪美國首席執行官John Furner財報電話會上表示,沃爾瑪美國的庫存在本季度下降了2.6%,但在服裝等一些類別仍在上升。

據路透社2月21日報導,在美國經營著5000多家門店的沃爾瑪一直在密切關注並與供應商協商更優惠的價格。John David Rainey表示,公司認識到供應商正在應對成本上升的問題。不過,他表示,沃爾瑪正利用數據和指標,包括表現最好的商品和類別,通過與供應商談判,來將更低的價格提供給消費者。

受通脹擠壓的消費者越來越多地轉向從一般商品中購買更多食品和消耗品,John David Rainey表示,他預計今年這種情況將持續下去並拖累利潤率。同時,玩具、電子產品、家居和服裝仍然是銷售的痛點。

CFRA Research分析師Arun Sundaram表示,預計低收入、中等收入和高收入的消費者今年會增加前往沃爾瑪的消費次數,因為他們會尋找更便宜的替代品。“我們看到消費者承受的壓力越來越大,這對沃爾瑪來說應該是個好兆頭。”

截至2月21日收盤,沃爾瑪報147.33美元/股,漲0.61%。