極兔速遞“流血”衝上市:3年巨虧超260億 與第一大客戶暗生齟齬

出品:新浪財經上市公司研究院

作者:新消費主張/shu

入華僅3年,極兔已狂奔至資本大門前。

6月16日,國際快遞物流企業極兔速遞環球有限公司(下文簡稱:極兔)正式向港交所遞交主板上市申請,計劃公開募集5-10億美元。資金將用於拓展物流網絡、升級基礎設施、開拓新市場及擴大服務範圍,摩根士丹利、美銀證券、中金公司為聯席保薦人。

8毛髮全國、上演“蛇吞象” 造血能力堪憂估值縮水35%

天下武功,唯快不破。

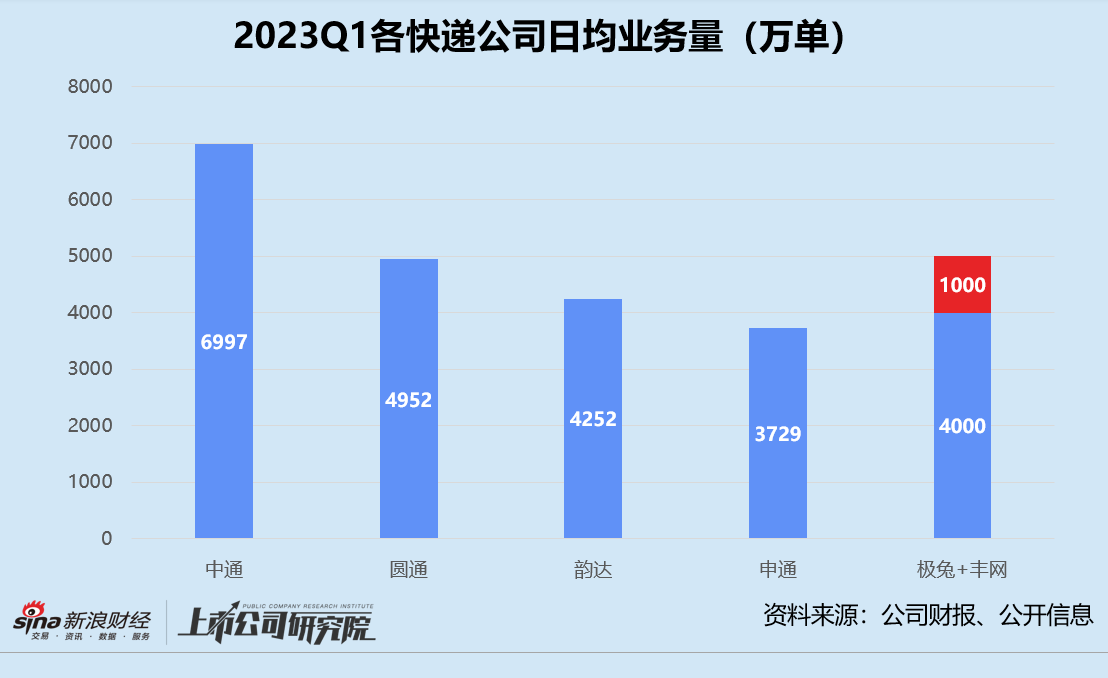

據招股書和天眼查公開信息顯示,2020年3月極兔才通過借殼上海龍邦速遞,取得全國快遞業務經營許可資質和快遞網絡。而2022年其國內包裹總量已增長至120億件,位列頭部快遞運營商第6名,市場份額約為10.9%。相較之下,“三通一達”(申通、圓通、中通和韻達)苦心經營20餘年,也不過剛剛實現同等量級。

化身“鯰魚”攪動競爭格局穩定的快遞行業,極兔並沒有什麼特別的秘訣:要在服務同質化嚴重的一片紅海中殺出重圍,唯有靠簡單粗暴的低價策略。

業務初期為了打開市場,極兔曾將單票價格壓至2元,電商訂單的收件價格甚至低至每單1.5元,整體約為市場均價的30%-50%。2021年價格戰愈演愈烈,極兔在義烏一度喊出“8毛髮全國”。雖然後來郵政管理局出手遏製,公司被勒令停業整頓。但經此一役,極兔的日均單量迅速提升,基本穩定在2000-2200萬單之間。

除了擊穿心智的超低價,極兔的另一個攻城略地“殺手鐧”便是併購。

2021年10月,極兔以68億元對價收購百世集團旗下的百世快遞中國區業務,將超2萬家末端網點、身經百戰的團隊以及阿里系電商接口收入囊中,日均單量突破4000萬單。此番衝擊上市前1個月,極兔再斥資11.83億元順利拿下豐網速運,吞併了順豐控股在下沉市場佈局的上千家加盟站點,日均單量有望超越申通、韻達,追趕圓通、中通,躋身第一梯隊。

一路高歌猛進的背後,離不開一級市場的慷慨助力。

招股書顯示,極兔此前7輪融資的總金額超55億美元,騰訊投資、淡馬錫、紅杉中國、高瓴資本等明星機構皆為座上賓。2021年末C1輪融資完成之際,公司投後估值高達197.7億美元,折合人民幣約1300億元,約為圓通、申通和韻達當前市值之和的1.4倍,直逼順豐控股和中通快遞。

然而,高舉高打燒錢補貼、頻頻上演“蛇吞象”,極兔的規模效應卻不甚明顯。

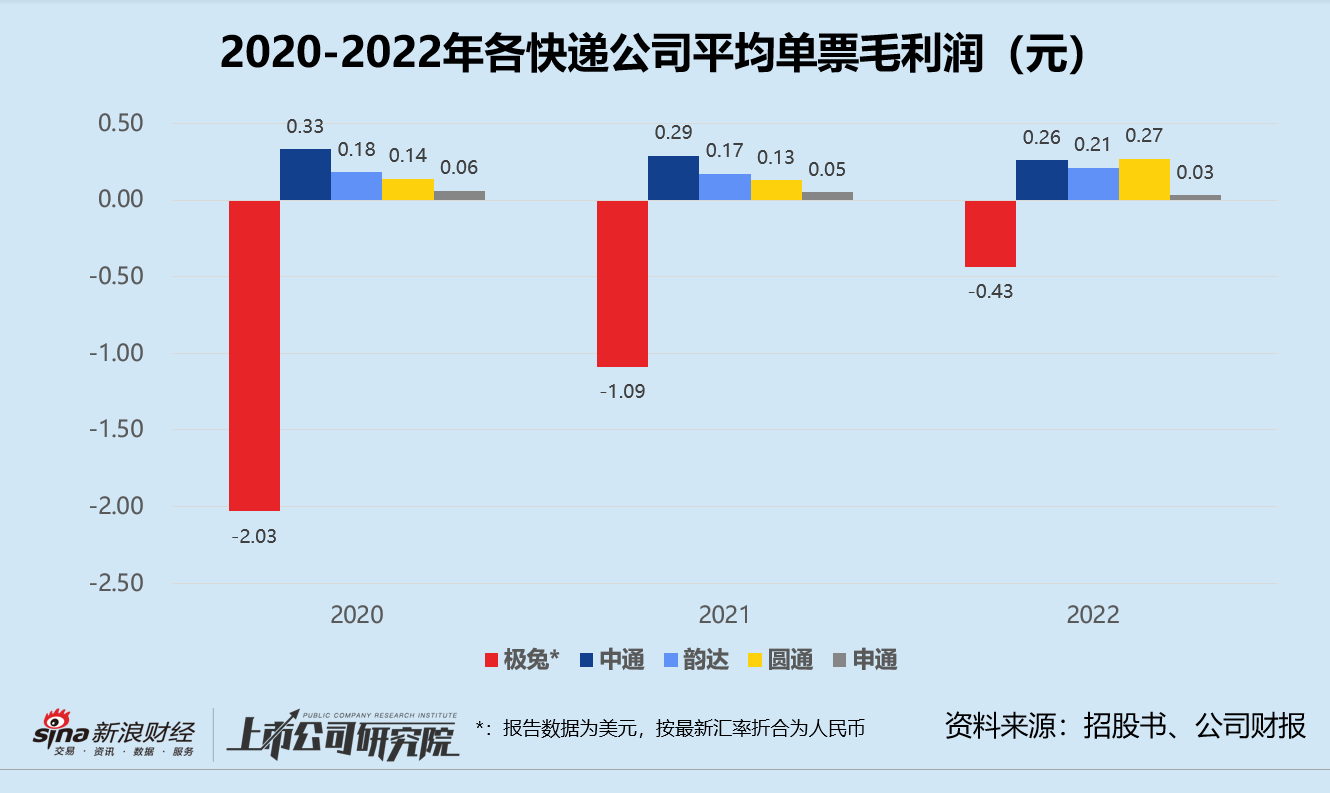

2020-2022年,極兔在國內市場的平均單票收入分別為0.23美元、0.26美元和0.34美元,平均單票成本分別為0.51美元、0.41美元和0.40美元。若按照現階段彙率粗略推算,2022年公司平均每單虧損折合人民幣0.43元。反觀同報告期的“三通一達”,不但全員實現盈利,2022年韻達和圓通降本增效成果顯著,單票毛利同比分別提高23.53%、107.69%。

賠本賺吆喝、貼錢換市場,極兔難以擺脫連年虧損的窘境。

據招股書數據披露,2020-2022年期間,極兔的經調整淨虧損分別為4.76億美元、9.11億美元、7.99億美元,3年累計虧損折合人民幣158.49億元。從經營層面來看,報告期內公司累計經營虧損36.43億美元,折合人民幣264.13億元,平均每週虧掉1.83億元。

隨著電商流量紅利見頂,快遞賽道玩家們步入精耕細作階段。極兔的低價優勢不再,收購百世和豐網卻屢屢被曝整合不順,服務和效率備受詬病,如何向資本市場證明其在中國具備自造血能力,無疑是當務之急。

值得一提的是,在今年5月完成的D輪融資中,極兔的最新估值約為130億美元,與2021年盛況相比已大幅縮水35%。

東南亞大本營失守 第一大客戶Shopee倒戈

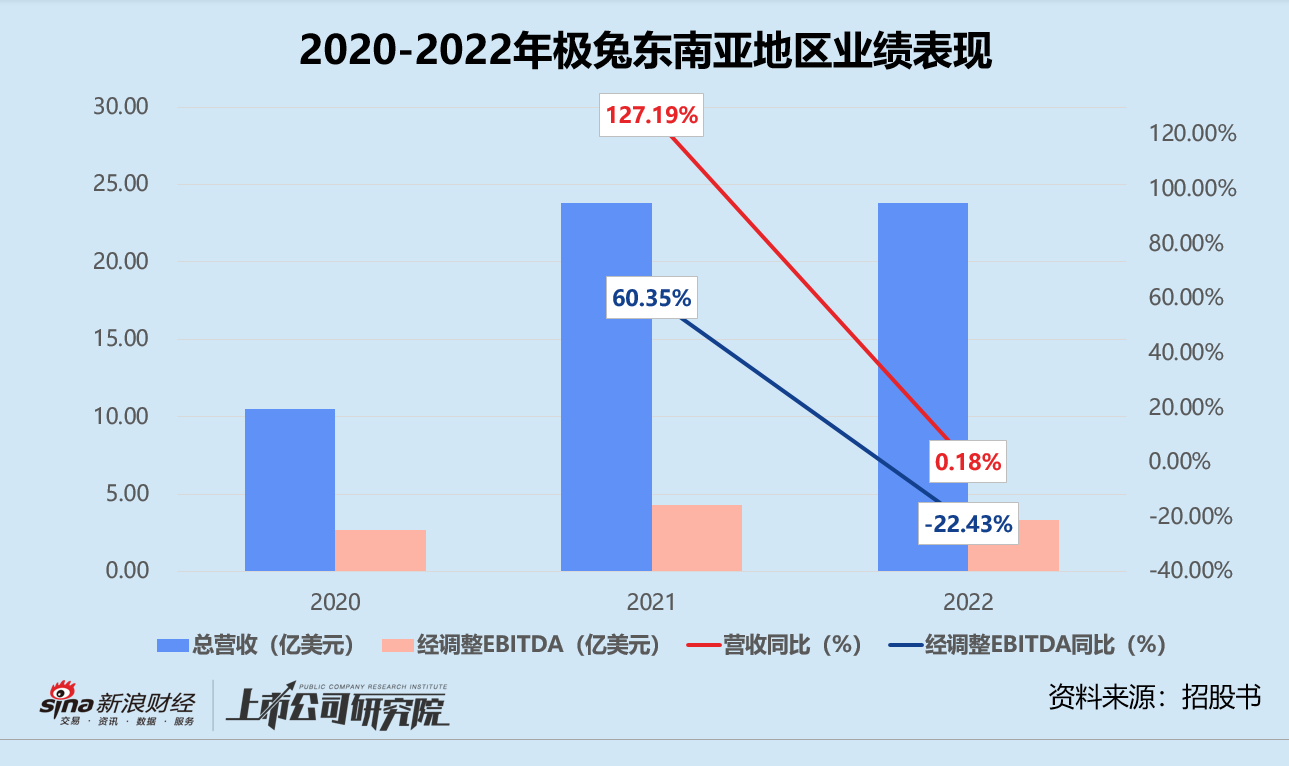

中國市場尚未見到曙光,極兔的東南亞大本營也顯露出疲態。

《2022東南亞互聯網經濟報告》顯示,2022年東南亞電商GMV規模同比增長16%,達到1310億美元。但極兔的招股書顯示,2022年公司東南亞地區實現營收23.82億美元,同比僅增長0.18%,近乎完全停滯;對總營收的貢獻比例由2020年的近70%驟降至2022年的32.7%,經調整EBITDA約為3.32億美元,同比下滑22.43%。

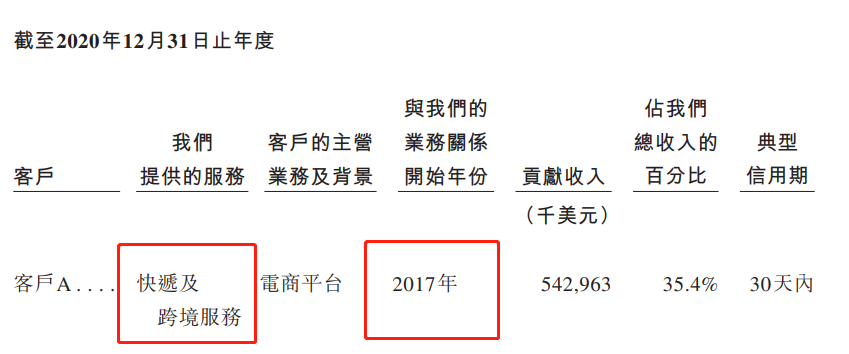

與國內直接面向C端消費者及小B端電商賣家的商業模式不同,極兔在東南亞的迅猛發展主要依賴Shopee、Lazada、Tokopedia等大型綜合電商平台。而在公開披露的前五大客戶中,東南亞的一家電商平台於2020年和2021年分別為極兔當期總營收貢獻5.43億美元、17.15美元,占比逾三分之一。

儘管外界一致猜測對極兔造成極大影響的第一大客戶是拚多多,但結合招股書和公開信息分析,這位與極兔綁定極深的最大客戶更有可能是東南亞跨境電商巨頭Shopee。

一方面,極兔與該客戶的關係最早始於2017年,主要為其提供快遞及跨境服務。Shopee由Sea Group於2015年在新加坡推出,2017年“雙十一”期間因24小時內完成250萬訂單量一炮而紅,此後在東南亞電商市場份額長期保持50%以上。而拚多多的海外業務Temu於2022年9月正式上線,首站落地北美,近期才開始研究進入東南亞市場的潛在可能。

來源:招股書

來源:招股書另一方面,這位最大客戶的態度在2022年似乎發生不小的轉變。報告期內,平台與極兔的合作收入減少近5億美元,占總營收的比例由此前的35.4%銳減至16.9%,是極兔東南亞地區的業務表現增速放緩的關鍵原因。

而據公開報導顯示,拚多多一直與極兔關係不錯,今年年初還讓極兔承接了“上門取件退換貨”業務。相反,Shopee和極兔的摩擦矛盾不斷。極兔孵化的電商品牌運營服務公司Jet Commerce和賣家運營團隊,與Shopee的主營業務相似度較高;Shopee為了掌握話語權,不惜大筆投入自建海外倉、物流快遞車隊和船隻。2021年雙方關係出現明顯裂痕,這也就解釋了為什麼2022年Shopee選擇主動減少與極兔的業務往來。

中國區“流血”不止、東南亞區遭大客戶背刺,內憂外患之下極兔的焦慮清晰可見。登陸二級市場融資或能解一時之急,但能否穩定地可持續發展,極兔還需要更多時間證明。