13240套、低位回升30%!2023上半年東莞樓市數據曝光

來源:東莞樂居

轉眼,2023年已過半。回顧2023年上半年,東莞樓市見證了諸多“風雲變幻”。從2月積壓需求集中釋放提前引爆的“小陽春”行情,到改善型需求爆發、豪宅市場火熱,再到市場需求出現疲軟跡象、成交回落。

2023上半年東莞樓市究竟成績如何?下面一起來看看吧。

最高65000元/㎡

上半年超1.3萬套房源入市

據合富研究院數據顯示,2023年上半年東莞一手住宅供應13477套、166.5萬㎡,供應套數同比2022年增加約5%。

據樂居監控東莞市住建局備案數據,上半年的供應高峰出現在4月,為3739套。2、3月樓市“小陽春”到來後,各大房企加大供應力度,在4月達到峰值。

5-6月傳統樓市旺季,東莞新建商品住宅供應收縮較明顯,年中衝刺勢能偏弱。6月東莞一手住宅供應2236套,同比2022年萎縮約30%,環比5月增加25%。

備案價格方面,在中心城區多個豪宅項目“你追我趕”地積極推貨下,東莞新房備案價也是節節攀升,屢創新高。

2023上半年東莞備案價排名前五的樓盤依次是:萬科瑧灣彙(65000元/㎡)、華潤悅府(63244元/㎡)、中海源境(57000元/㎡)、萬科瑧山境(55422元/㎡)、保利首鑄鷺灣(52989元/㎡)。(註:該備案價格為樓棟備案均價)

新房成交13240套

同比低位回升30%

成交方面,2023上半年東莞一手住宅共網簽13240套、164.7萬㎡,同比2022年上半年上升約30%。

繼今年一季度“小陽春”後,二季度購房者置業情緒快速下滑,樓市複蘇進程受阻,上半年供需均處於曆史同期第三低。

上半年東莞一手住宅網簽均價為31925元/㎡,較2022年同期上漲約18%,主要是受豪宅熱盤網簽持續波動走高影響。

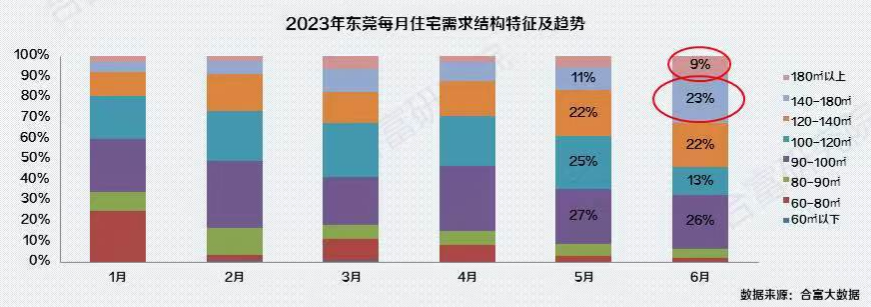

在“橫盤探底”的階段,市場的分化格局也愈演愈烈。從一手住宅需求結構來看,6月140-180㎡和180㎡以上兩個梯段在本月比重分別創下年內最高,合占32%。這也說明大平層逐漸成為了高端市場主流的產品形態。

個盤成交方面,據中原地產研究院數據顯示,上半年東莞一手住宅成交TOP20榜單,熱銷樓盤主要集中在華僑城、萬科、碧桂園、金地等頭部企業,華潤、保利兩家國央企各有三盤上榜。

沙田佳兆業碧海雲天,上半年累計成交867套、12.54萬㎡,領跑銷售熱榜。

鬆山湖華僑城鬆湖原岸,上半年累計成交641套、7.58萬㎡位列第二。

南城萬科瑧灣彙,上半年累計成交361套、6.96萬㎡位列第三。

二手房成交同比大增180%

恢復至2020年同期水平

相較於新房,二手房市場的韌性更強,整體成交表現也要優於新房。

今年上半年,東莞二手住宅網簽約179萬㎡,同比大增1.8倍,成交水平恢復至2020年同期水平。整體二手住宅網簽均價約23000元/㎡,同比增長約20%。

上半年二手住宅成交量最高峰出現在3月份,網簽面積達39萬㎡,創下近兩年來的最高月度記錄。但3月之後,二手房成交表現逐月下降,6月二手住宅網簽僅有30萬㎡,較3月回落約25%。

從區域來看,二手房成交分化也較為明顯。據東莞市住建局官方發佈的最新數據顯示,2023年5月,除橋頭鎮外,東莞全市各鎮街二手房成交均有明顯增長。

5月,南城區二手房成交量最多,共成交300套、2.9萬㎡,成交均價為32345元/㎡。常平鎮成交251套,位列全市第二。東城區成交221套,排名第三。

從供應來看,雖然5-6月東莞供應量有所下滑,但二季度整體供應規模還是好於一季度。展望下半年,預計供應仍將維持低位。主要基於一方面2022-2023年上半年東莞地市成交規模大幅縮量,對新房供應產生一定的影響;另一方面,低迷的成交環境使得房企的推盤積極性一般,不少非品牌房企樓盤延期至明年入市。

此外,當前經濟下行壓力較大,近日房貸降息拉開了救市的序幕,擴大內需的政策蓄勢待發。展望後市,若政策力度能夠再度升級,下半年市場信心不足的情況或將得到一定的緩解。若三季度無強有力的救市政策出台,整體新房成交規模還將低位持穩,維持弱複蘇的主基調。

數據來源:合富研究院、中原地產研究院