潤本股份僅帶9項發明專利闖日化護膚紅海 高瓴資本多項對賭權利問詢後才曝光

出品:新浪財經上市公司研究院

作者:新消費主張/cici

近日,潤本生物技術股份有限公司(簡稱“潤本股份”)成功過會,一隻腳邁進了資本市場的大門。隨著一輪又一輪的問詢,公司招股書中未披露的核心的細節,如高瓴資本增資後曾享受的“一票否決權”等多項權利,也紛紛呈現於投資者眼前。

值得關注的是,日化護膚行業一直都是個沒有硝煙的戰場,從品牌力到產品力、再到渠道力,每一個環節的競爭都不容小覷。然而,在這三大方面,潤本股份或均未構建核心優勢。

從品牌力來看,潤本股份僅有“潤本”這一品牌,尚未構造多元品牌矩陣;從產品研發力來看,潤本股份研發投入更是不足營銷投入的10%,且僅有9項發明專利,發明專利數量遠低於行業可比上市公司珀萊雅、上海家化、貝泰妮、水羊股份等;從渠道建設來看,潤本股份公司產品銷售過度依賴線上渠道,線下渠道銷售能力則較弱。

品牌單一、線下渠道弱勢 僅9項發明專利或難支撐公司闖“日化護膚紅海”

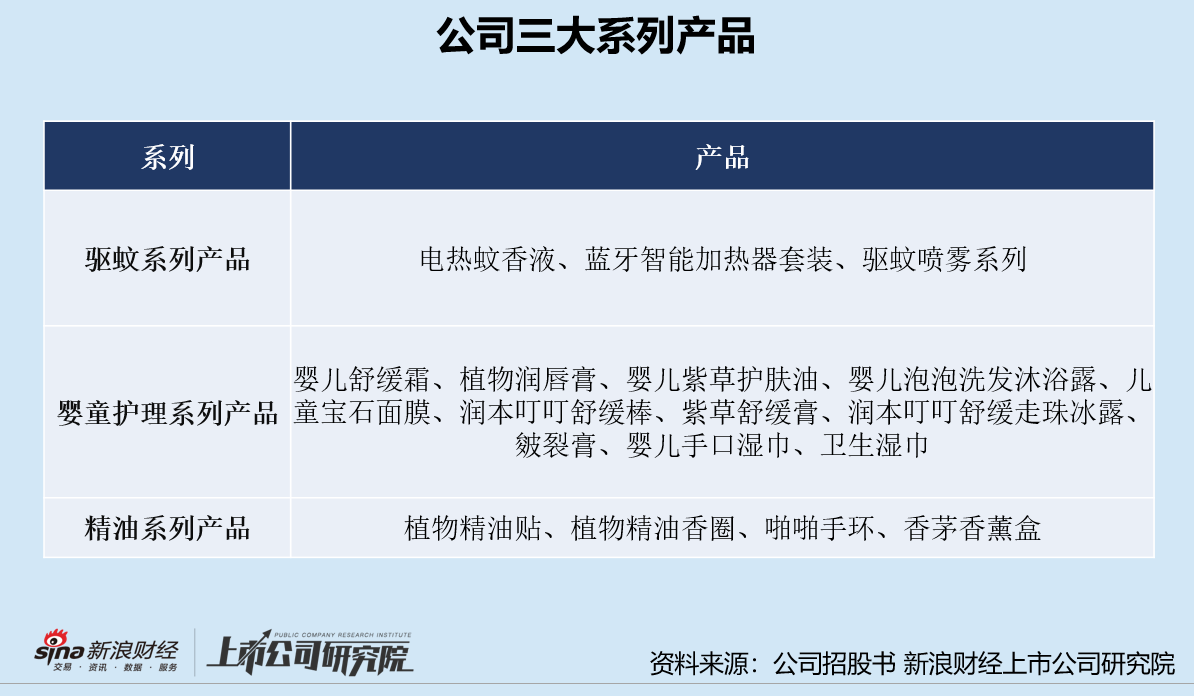

潤本股份主要從事驅蚊類、個人護理類產品的研發、生產和銷售,目前已形成驅蚊產品、嬰童護理產品、精油產品三大核心產品系列。

日化行業進入門檻較低,在我國屬於充分競爭行業,國內外知名企業數量眾多,行業競爭十分激烈。相比貝泰妮、珀萊雅、上海家化動輒大幾十億的年營收額,潤本股份2022年8.56億的營收並不算大,並且其在品牌矩陣佈局、產品研發實力、渠道建設上均不具優勢。

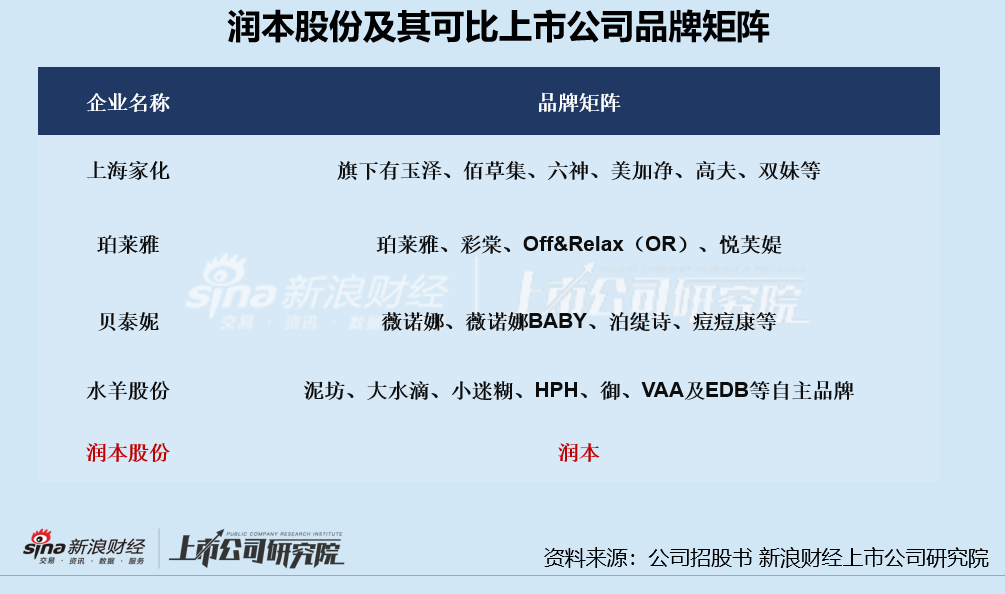

首先,從品牌佈局角度看,潤本股份僅有潤本股份這一個品牌,而日化護膚行業內可比上市公司以構建多元品牌矩陣為主潮流,如上海家化旗下有玉澤、佰草集、六神、美加淨、高夫、雙妹等,珀萊雅旗下有珀萊雅、彩棠、Off&Relax(OR)、悅芙媞等品牌。

雖說單一品牌有助於集合企業資源打造一個強勢品牌,且新品推出時可借母品牌影響力,以低成本迅速占領市場。但品牌涵蓋產品太多、跨度太大,便會稀釋品牌個性,有損品牌“專家形象”。

同時,將公司所有資源押注在一個品牌上,同時也加大了品牌集中風險,若未來潤本品牌運營策略失敗、遭受重大負面新聞、市場認可度降低,或者發生品牌被盜用、被侵權等情況,都可能導致該品牌產品的銷售收入下滑,進而對公司經營業績產生不利影響。

其次,從產品研發角度看,潤本品牌旗下產品眾多,大致可分為驅蚊系列、嬰童護理系列及精油系列,各系列同時又包含眾多細分品類。2022年嬰童護理系列產品銷售額超過驅蚊產品,成為公司第一大業務。相比驅蚊的銷售季節性等特點,嬰童護理似乎更具想像空間,但事實上,和成人日化護膚相似,嬰童護膚賽道也早已是一片紅海,企業需靠強研發實力、強渠道力(相比成人護膚,嬰童護膚更注重線下母嬰商店等渠道)、強營銷轉化率等。

然而,從研發實力和渠道力來看,潤本股份或都不具備優勢。2022年,研發費用卻僅為0.20億元,不足銷售費用的10%。從專利數量來看,截至2023年2月28日,公司境內有效專利為71項,其中有52項為外觀設計專利,而僅有9項為發明專利,發明專利數目遠不及上海家化(96項發明專利)、貝泰妮(34項發明專利)、珀萊雅等(107項發明專利)。

最後,從渠道佈局上來看,公司產品銷售過度依賴線上渠道,線下渠道銷售能力則較弱。2020-2022年,公司線上渠道對銷售收入的直接貢獻度分別為78.73%、 77.72%及78.04%。值得關注的是,連鎖商超、便利店、百貨商店、母嬰商店等線下渠道對於日化行業而言也十分重要,若想進一步加快市場滲透,潤本股份仍需在線下渠道發力。

多方對賭協議猶存 招股書卻對高瓴資本多項“權利”隻字未提

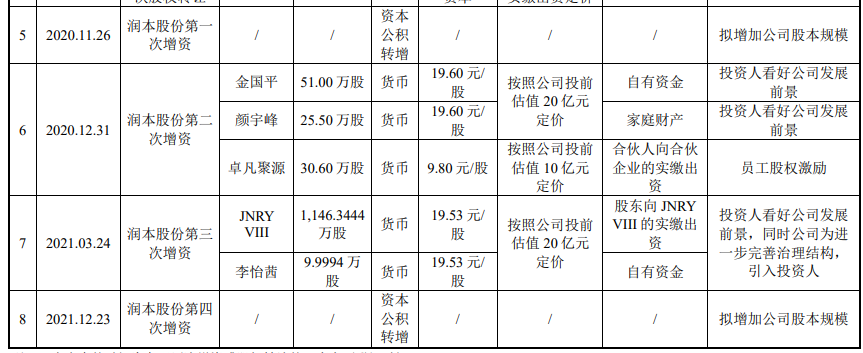

潤本股份在2020年11月底完成股改後,共完成了四次增資,同時也與增資方簽訂了對賭協議。涉及對賭協議的投資者共有三類,第一類包括金國平、顏宇峰,為實際控製人的朋友;第二類為李怡茜,為協助發行人引入外部投資者的財務顧問合夥人,第三類為 JNRY VIII(以下稱“高瓴資本”),為發行人外部機構投資者。

(資料來源:公司招股書)

(資料來源:公司招股書)值得關注的是金國平、顏宇峰、李怡茜簽署的相關對賭條款均僅包括回購條款,而高瓴資本卻在2021年3月增資入股後,簽署了《原股東協議》約定了其享有回購權、優先購買權、共同出售權、反攤薄保護等其他特殊股東權利。

(資料來源:公司招股書)

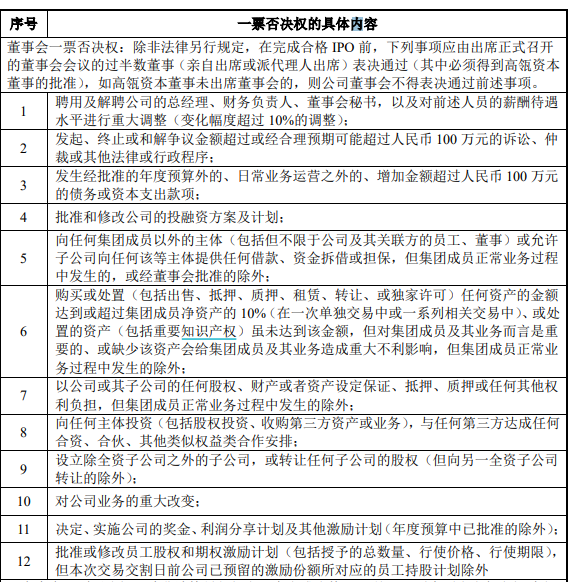

(資料來源:公司招股書)然而,公司早先提交的招股說明書中,未展開的“等其他特殊股東權利”中,卻包含“一票否決權”這樣的重磅條款。 據公司公告,一票否決權具體內容十分豐富,比如,在潤本股份董事會聘用及解聘總經理、財務負責人、董事會秘書的事項上,高瓴資本可以“一票否決”;在潤本股份股東大會對公司或其子公司發行債券作出決議、審議批準公司的利潤分配方案和彌補虧損方案等事項上,高瓴資本也可以“一票否決”。

(資料來源:公司公告)

(資料來源:公司公告)潤本股份與股東簽署《對賭協議》引發監管部門擔憂,監管部門在問詢中要求其說明,“一票否決權”等權利對公司控製權穩定的影響。為此,潤本股份兩次簽訂《新股東協議之補充協議》,不斷縮減高瓴資本的權利範圍。

2023年4月1日,即潤本股份收到上交所首輪問詢之後,公司全體股東簽署《新股東協議之補充協議》,徹底終止了高瓴資本對董事會、股東大會部分決策事項的一票否決權,並不附加任何效力恢復條件。

此外,2023年6月,潤本股份全體股東簽訂《新股東協議之補充協議二》,終止了高瓴資本直接提名一名非獨立董事的權利,該權利僅在公司未能成功上市等相關情形發生時恢復。

無論是高瓴資本的“一票否決權”,還是提名一名非獨立董事的權利,潤本股份均未在招股書中披露,是“不知而為之”還是“明知而為之”呢?

產能利用率不足85%仍募資擴產能 不缺錢卻募資補充流動性

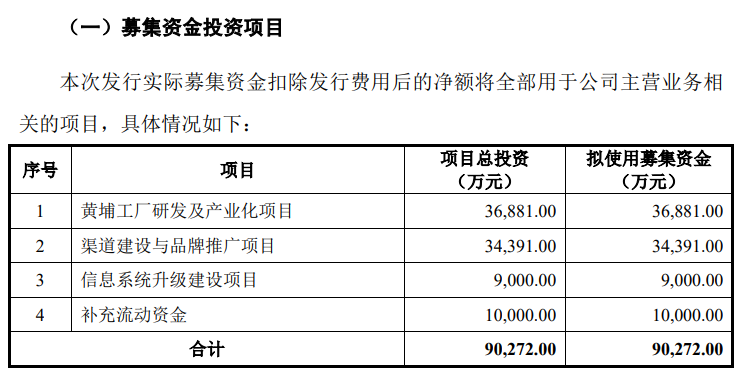

潤本股份此次擬募資9.03億元,其中3.69億元用於黃埔工廠研發及產業化項目、3.44億元用於渠道建設與品牌推廣項目、0.9億元用於信息系統升級建設項目、1億元用於補充流動資金。

(資料來源:公司招股說明書)

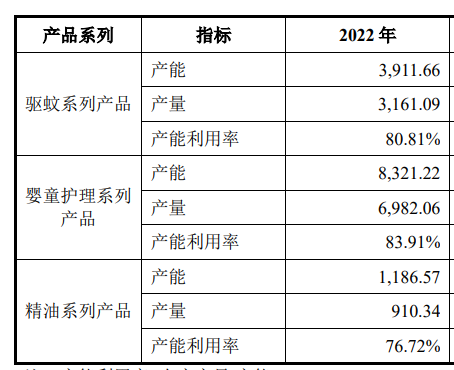

(資料來源:公司招股說明書)據公司招股書顯示,黃埔工廠研發及產業化項目主要是為了緩解公司產能瓶頸,優化公司產品結構等。但值得關注的是,2022年公司三大產品系列產能利用率並不算高且均不足85%。其中,公司驅蚊系列產品的產能利用率為80.81%,嬰童護理系列產品的產能利用率為83.91%,精油系列產品的產能利用率為76.72%。

(資料來源:公司招股說明書)

(資料來源:公司招股說明書)在三大產品系列產能利用率不足85%的情況下,公司仍募資擴產能,或面臨募投項目實施後產能不能及時消化的風險。同時募集資金投資項目全部建設完成後,公司固定資產和無形資產預計將大幅增加,每年將新增一定的折舊攤銷費用。

除此之外,從公司資產負債表角度看,公司似乎並不缺錢,截至2022年底,公司資產負債率為12.46%、流動比率為5.28、速動比率為4.22,債務負擔較輕、償債能力較強。在此情況之下,公司擬募資1億元補充流動性,是否有必要,仍有待進一步觀察。