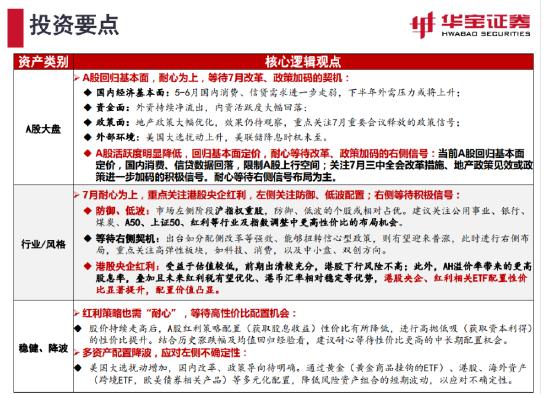

中信保誠基金投資量化π︱再討論牛短熊長還是牛長熊短

編者按:

投資量化π是中信保誠基金旗下一款旨在探討量化投資的投資者陪伴欄目。在非量化人看來,量化有一層“神秘面紗”。其實,有些“量化”也可以很簡單。比如用量化方法來觀察市場輔助投資、用量化方法審視投資決策改善風險收益等等。本欄目正是從這一視角出發,探討量化投資。本期,我們繼續跟著提雲濤博士,一起探討如何用簡單的統計來討論A股究竟是牛短熊長,還是牛長熊短的問題。

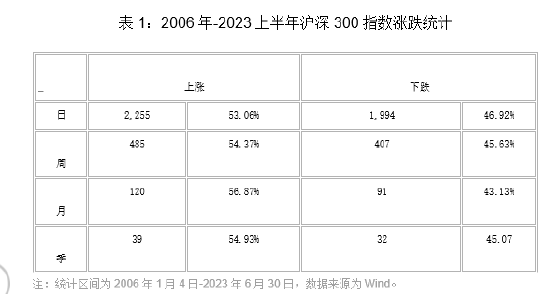

量化有助於我們更準確地認識市場。我們再次用簡單的統計來討論A股市場究竟是牛短熊長,還是牛長熊短。關於市場,投資者經常感歎A股市場是牛短熊長,由此導致賺錢不易。那麼,A股市場真的是“牛短熊長”嗎?和上次討論不同,本次我們在繼續以滬深300為樣本的同時,還以滬深300淨收益指數(因為全收益並沒有考慮股票分紅的稅收影響,不是投資者能夠實際得到的收益,淨收益指數則考慮了稅收影響,故本文用淨收益指數)為樣本做相同的統計。鑒於時間已經進入到2023年下半年,因此本次樣本區間也做延伸。即用2006年1月4日——2023年6月30日的滬深300指數、滬深300淨收益指數為樣本。

先統計漲跌期數和占比。統計滬深300指數漲跌情況,結果見表1。可以發現,無論是按天、周、月、季為週期,都是上漲時間多於下跌時間。

統計滬深300淨收益指數的漲跌情況,結果見表2。也可以得到上漲時間多於下跌時間的類似結論。只是因為考慮了股息的影響,上漲的占比有所提高。

如果認為市場連續上漲是牛市、下跌是熊市。以日、周、月、季為週期統計2006年-2020年滬深300指數連續上漲(或下跌)的情況,結果見表3。可見,如果按連續上漲(或下跌)來計算,也是上漲時間大於下跌時間。

統計滬深300淨收益指數的連續漲跌情況,結果見表4。也可以得到上漲多於下跌的相似結論。只是因為考慮了股息的影響,平均連續上漲的時間略有延長,平均連續下跌的時間略有縮短。

從對稱和公平來看,如果認為市場下跌是“熊”,那麼市場上漲就應該是“牛”,反之亦然。這些統計告訴我們,理所當然的“牛短熊長”結論不一定對。一是要進一步考慮是不是“牛短熊長”;二是如果“牛短熊長”不對,為什麼會認為是牛短熊長,對投資理財有什麼影響。

備註:信誠量化阿爾法A(004716)成立於2017年7月12日,目前的業績比較基準為滬深300指數收益率*95%+銀行活期存款利率(稅後)*5%。其近五年淨值增長率/業績比較基準增長率分別為, 2018:-19.20%/-24.12%,2019:40.43%/34.14%,2020:45.74%/25.86%,2021:6.48%/-4.85%,2022:-17.89%/-20.58%。截止2022.12.31,其成立以來業績/比較基 準增長率為54.41%/5.83%。基金管理人對本基金的風險等級評級為R3。2017-07-12至2019-09-11:提雲濤 楊旭2019-09-12至2022-03-23:提雲濤2022-03-24至今:提雲濤 王穎

風險提示:本材料僅供參考,上述觀點僅為當前觀點,不代表對未來的預測,不構成任何投資建議,也不構成未來中信保誠基金旗下產品進行投資決策之必然依據。如因為發佈日後的各種因素變化而不再準確或失效,中信保誠基金不承擔更新義務。本材料並非意在提供金融信息服務或構成出售或購買任何證券或金融產品的要約邀請或宣傳材料,亦非有關任何公司、證券或金融產品的投資意見或推薦建議。本材料中的信息均來源於已公開的資料,中信保誠基金對這些信息的準確性及完整性不做任何保證。若本材料轉載第三方報告或資料,轉載內容僅代表該第三方觀點,不代表中信保誠基金立場。本材料可能含有非僅基於過往信息而提供之“前瞻性”信息,有關信息可能涵蓋預計及預測,但並不保證任何作出之預測將會實現。讀者需全權自行決定是否依賴本文件所提供的信息。本刊物版權歸中信保誠基金所有,未獲得事先書面授權,任何人不得對本刊物內容進行任何形式的發佈、複製。如引用、刊發,需註明出處為“中信保誠基金”,且不得對本刊物中的任何內容進行有違原意的刪節和修改。基金管理人提醒您基金投資的“買者自負”原則,在做出投資決策後,基金運營狀況與基金淨值變化引致的投資風險,投資人自行承擔任何投資行為的風險與後果。基金過往業績不代表未來,其他基金業績不構成基金業績表現的保證。基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資產,但基金不保證一定盈利,也不保證最低收益和本金安全。投資前請認真閱讀招募說明書、產品資料概要和基金合同等法律文件。基金管理人對提及的板塊/行業不做任何推介,不代表任何投資建議或推介,不代表基金持倉信息或交易方向。投資有風險,選擇需謹慎。