迪阿股份扣非虧損、單店經營業績驟降 高溢價DR鑽戒被追求“保值”的年輕人拋棄?

出品:新浪財經上市公司研究院

作者:新消費主張/cici

進入2023年後,剝離了疫情對線下門店經營的影響,迪阿股份(DR鑽戒母公司)的經營狀況依舊未出現好轉,2023年第一季度業績報及半年預報公司營收、歸母淨利潤均雙降。

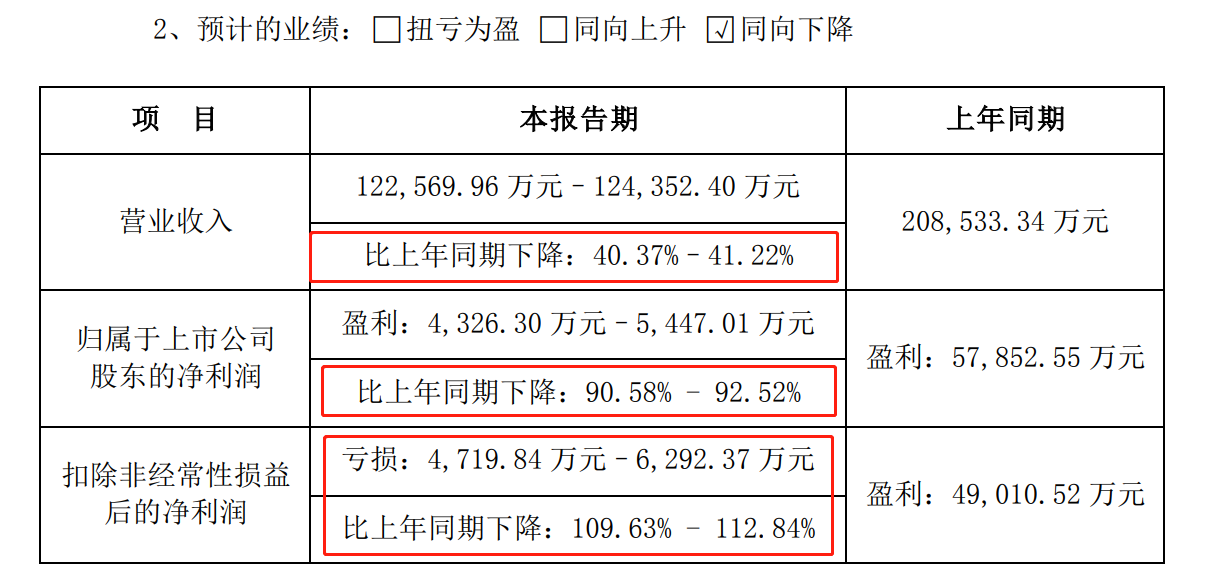

近日,迪阿股份發佈2023年上半年業績預告,預計2023年上半年共實現營業收入12.26億元-12.44億元,同比下降40.37%-41.22%;預計扣非歸母淨利潤虧損0.47億元-0.63億元,同比由盈轉虧。

業績下降或受天然鑽市場需求下降、保值率低等多重因素影響,消費者對於DR鑽戒高品牌/情感溢價的支付意願或有所下降。因此,迪阿股份靠“男士一生僅能定製一枚”的創新經營理念收取高情感溢價獲客的方式或變得原來越難。

靠“真愛營銷”收取高溢價獲客變難?這屆年輕人或更在乎保值

迪阿股份公司主要從事珠寶首飾的品牌運營、定製銷售和研發設計,其前身是成立於2010年的深圳市茵賽特企業管理諮詢有限公司,經營範圍是市場營銷策劃,深諳品牌營銷之道。

公司以 DR 品牌為核心,通過堅持“男士一生僅能定製一枚”的創新經營理念,持續向消費者傳達 DR 品牌“一生·唯一·真愛”的愛情觀,不斷擴大品牌的影響力。以愛之名,迪阿股份也收穫了高情感溢價。公司的毛利率穩定在70%左右,2020-2022,公司的銷售毛利率分別為69.37%、70.14%及69.79%。

從產品售價來看,迪阿股份的鑽戒售價確實遠高於定製天然鑽鑽戒,以DR LOVE LINE簡奢求婚系列1克拉、鑽石淨度未SI/小瑕、顏色為H/白的鑽戒為例,其官方旗艦店價格約為87000元。

對於該價位水平,我們諮詢珠寶行業的專業人士,對方告訴我們,同等主鑽分數、鑽石淨度、顏色的鑽戒定製價格或不高於3萬元,若換成培育鑽石價格或在1萬元左右,由此可見,迪阿股份鑽戒品牌溢價較高。

然而,受天然鑽市場需求下降、保值率低等因素影響,消費者對於DR鑽戒高品牌溢價的支付意願或有所下降。

首先,天然鑽飾品受國內登記新人數量持續下降、培育鑽等因素衝擊,需求有所下降。婚慶一直是鑽石消費的重要場景,2021年中國登記結婚新人數量為764.3萬對,同比下降6.23%,這也就使得鑽石主要受眾群體有所縮減。另外,培育鑽讓消費者心智發生了變化,越來越多的年輕人認為與其花高價購買天然鑽石,不如購買價格遠低於天然鑽、折射率及色散更高的人造鑽石。

其次,消費者更關注產品的保值性。隨著全球經濟增長放緩,特別是疫情對經濟的衝擊,消費者對奢侈品的需求減少,反而更關注消費品的保值性。今年黃金市場的火爆,與鑽石銷售市場的冷清形成鮮明對比,而二者之間最大的差距或在於“保值性”,黃金飾品的銷售更像是“儲蓄性消費”,在需要用錢的時候可以變現,且保值性較好。

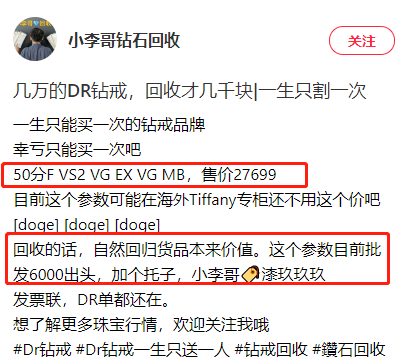

相比較之下,本就收取了高溢價的DR鑽戒,在保值性上遠不及黃金飾品,一般而言鑽石回收價格是根據主石品質等級來計算的,即克拉重量、鑽石顏色、鑽石淨度、鑽石切工和鑽石螢光,而不是根據品牌溢價決定的,所有DR鑽戒更具“消費屬性”,商品保值性較低。小紅書ID“小李哥鑽石回收”賬號中,橙色未50分F VS2 VG EX VG MB的DR鑽戒,售價近28000,回收價格在6000-8000之間。

(資料來源:小紅書 小李哥鑽石回收)

(資料來源:小紅書 小李哥鑽石回收)逆勢擴張卻業績雙降 單店經營業績大幅下滑

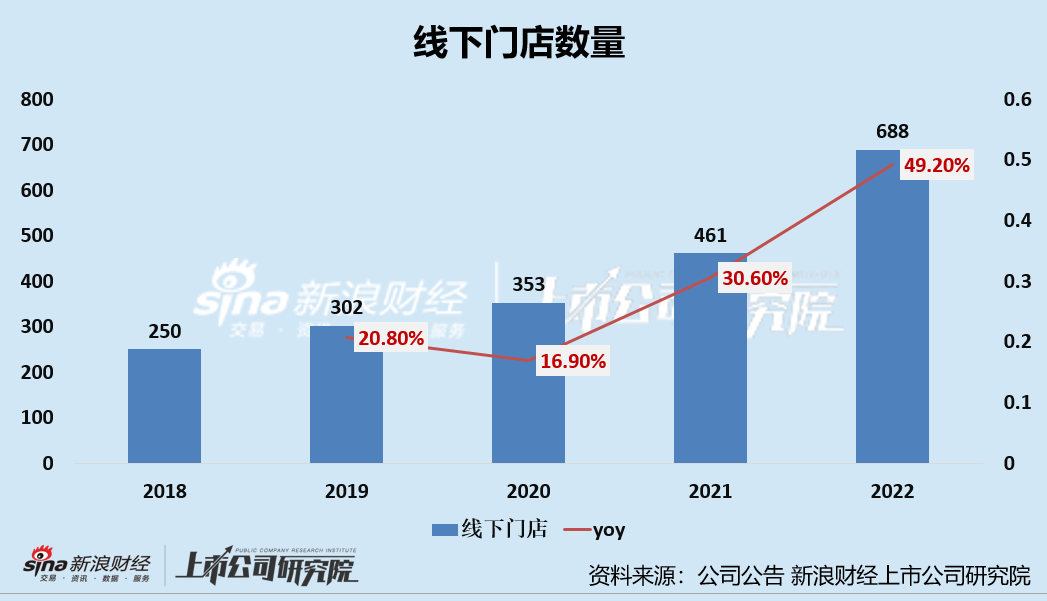

疫情的三年,迪阿股份並未選擇“勒緊腰帶過日子”,而是選擇線下門店提速擴張,2020-2022年,公司線下門店數量分別為353家、461家、688家,門店分別增長51家、108家、227家,同比+16.9%、+30.60%、+49.2%。

正如硬幣有正反兩面一樣,門店擴張戰略同樣具備優劣勢,一方面,門店高速擴張可以提高銷量和收入,同時有利於市場的開拓,增加品牌知名度、拓展營銷網絡、提高曝光率等;但另一方面,若門店擴張未能帶來銷售額的同步增長,大概率會被門店擴張帶來額外的經營成本(如租金、初始運營成本等) “反噬”,進而使公司業績陷入頹勢。

對於迪阿股份而言,線下門店的增長,並未帶來營收規模的同步增長。2022年,公司線下門店數量增長了227家,然而公司的營收卻同比下降20.36%,扣非歸母淨利潤同比下降50.88%,扣非歸母淨利潤扭虧。這也使得公司單店收入和毛利情況出現了較大幅度下滑。

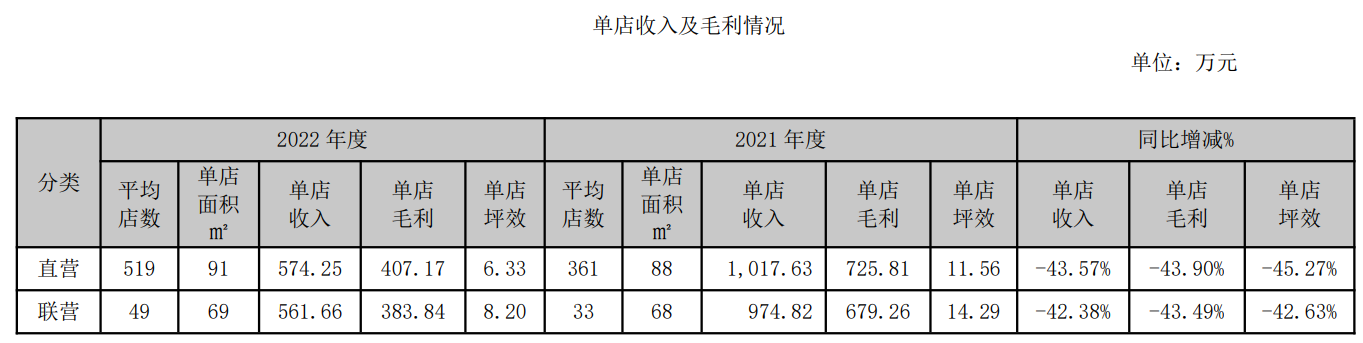

2022年,公司直營門店單店營業收入574.25萬元,較上年同期下降43.57%;單店毛利為407.17萬元,較上年同期下降43.90%;單店坪效6.33萬元,較上年同期下降45.27%;聯營門店單店營業收入561.66萬元,較上年同期下降42.38%;單店毛利383.84萬元,較上年同期下降43.49%;單店坪效8.20萬元,較上年同期下降42.63%。

(資料來源:公司年報)

(資料來源:公司年報)由此可見,2022年,公司整體業績及單店經營業績均出現了較大幅度下滑。若將2022年的業績頹勢歸因於疫情,那麼2023年疫情影響完全消散後,迪阿股份的業績依舊未見好轉,2023年第一季度業績報及半年預報公司營收、歸母淨利潤均雙降。

據2022年上半年業績預告,公司預計2023年上半年共實現營業收入12.26億元-12.44億元,同比下降40.37%-41.22%;預計實現歸屬於上市公司股東的淨利潤0.43億元-0.54億元,同比下降90.58%-92.52%,扣非歸母淨利潤預計虧損0.47億元-0.63億元,同比由盈轉虧。

(資料來源:公司公告)

(資料來源:公司公告)