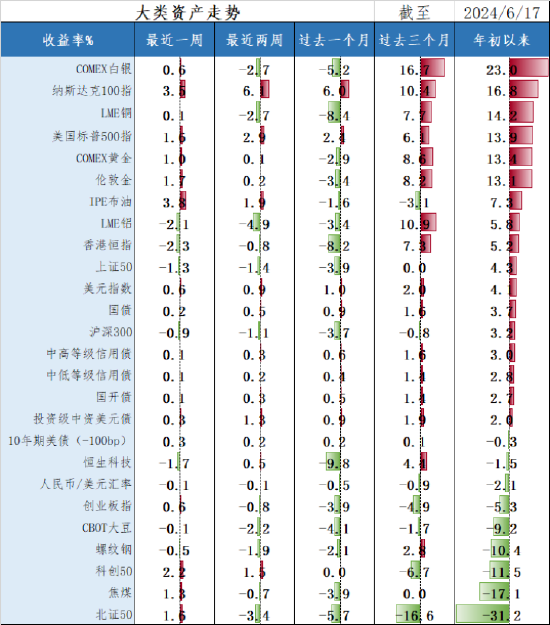

六大快遞上半年淨賺超115億:中通淨利領跑

今年上半年六家快遞公司業績大幅上漲,繼續挖掘市場份額,下半年單票收入或將上調。

截至8月30日,順豐控股(002352.SZ)、中通快遞(ZTO.N,2057.HK)、圓通速遞(600233.SH)、申通快遞(002468.SZ)、韻達股份(002120.SZ)、德邦股份(603056.SH)六家快遞公司陸續發佈完2023年上半年業績。

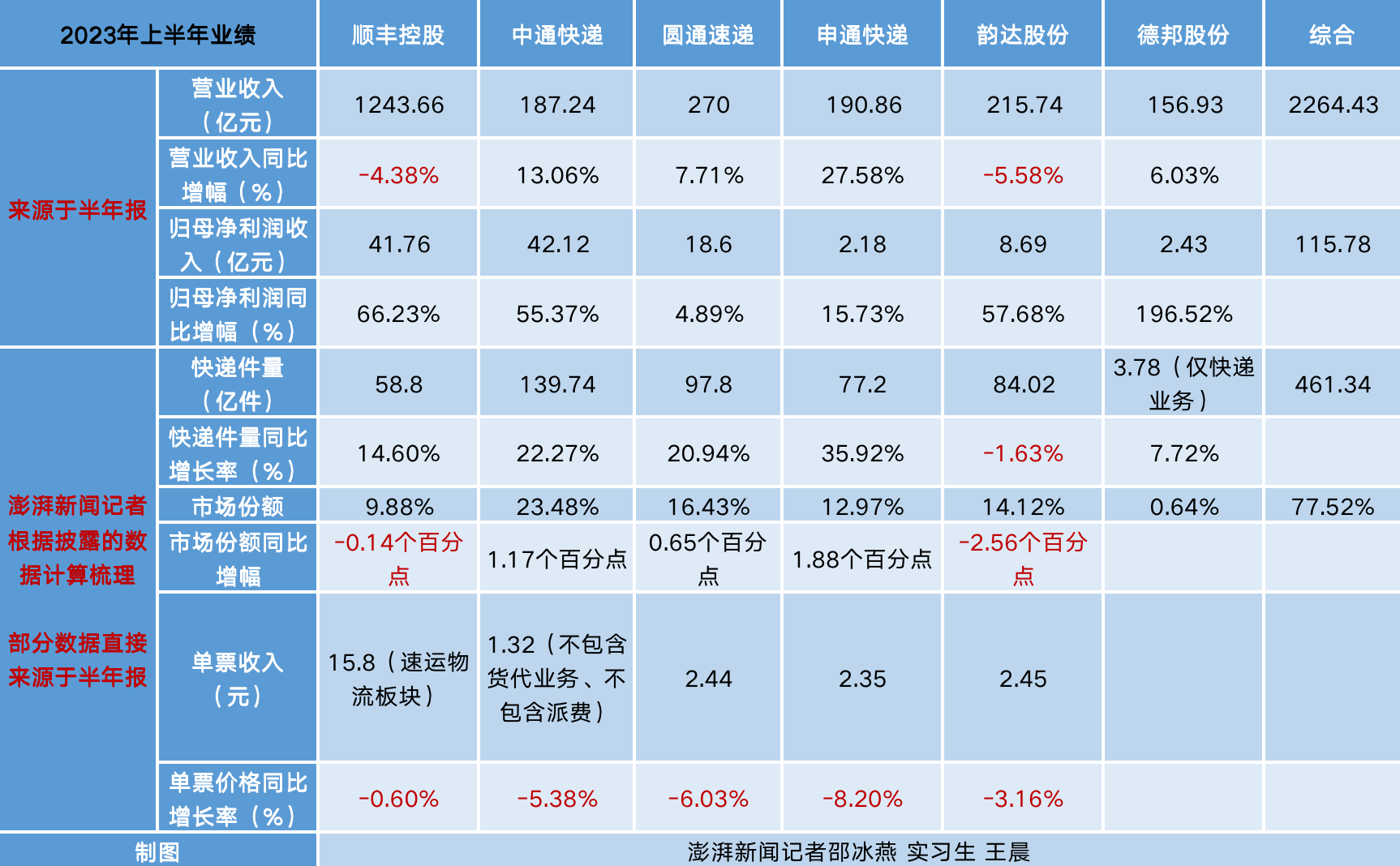

今年上半年,六家快遞公司總營收達2264.43億元,歸母淨利潤總計115.78億元。其中通達系快遞(中通、圓通、申通、韻達)營收共計863.84億元,歸母淨利潤共計71.59億元。

今年上半年六家快遞公司業績盤點。澎湃新聞記者製圖

今年上半年六家快遞公司業績盤點。澎湃新聞記者製圖截至8月30日收盤,順豐控股報43.85元,跌1.57%;中通快遞港股報184.5港元,跌3.81%;圓通速遞報14.9元,漲1.64%;申通快遞報9.78元,跌0.71%;韻達股份報9.87元,漲0.41%;德邦股份報15.79元,漲0.06%。

上半年順豐、韻達營收下降但淨利大增,德邦淨利增近2倍

具體來看,“快遞一哥”順豐控股今年上半年保持千億營收,在6家快遞公司中依舊遙遙領先。上半年實現營收1243.66億元,增速同比下滑4.38%,這也是順豐2017年上市後首次半年度營收同比下滑,但仍明顯高於2021年及此前業績。

順豐控股2017年上市後業績情況。來源於wind

順豐控股2017年上市後業績情況。來源於wind通達系快遞(中通、圓通、申通、韻達)今年上半年營收共計實現863.84億元,歸母淨利潤為71.59億元。

其中,申通快遞上半年實現營收190.86億元,同比增速遠超“通達系”其他三家,達27.58%。圓通速遞、中通快遞營收分別為270億元、187.24億元,同比分別增長7.71%、13.06%。值得一提的是,韻達股份上半年營收為215.74億元,同比下滑5.58%,與順豐成為六家快遞企業中僅兩家營收實現同比下滑的公司。

聚焦大件快遞的德邦股份,上半年實現營收為156.93億元,同比上升6.03%。2013年,以快運業務起家的德邦股份戰略轉型開展快遞業務,2018年正式全面發力大件快遞業務,今年上半年,公司的快遞業務收入占總收入比重為63.86%。

今年上半年,六家快遞公司均實現較強的盈利能力。其中中通淨利潤最高,達42.12億元,同比增長55.37%。順豐淨利僅次於中通,達41.76億元,同比增長66.23%。

順豐控股方面表示,上半年利潤增長,一方面來自於順豐不斷擴大優勢業務的增量,另一方面也得益於業務結構調優及新業務扭虧為盈,同時得益於內部精細化管理帶來的成本下降。

圓通淨利為18.6億元,同比增長4.89%。申通淨利2.18億元,同比增長15.73%。韻達淨利8.69億元,同比增長57.68%。德邦淨利為2.43億元,得益於去年“聯姻”京東物流,獲得一定物流增量,上半年淨利同比增長近2倍。

擴市場份額成快遞企業發展重要方向,順豐表態“電商平台自建物流”

目前我國快遞行業已較為成熟,快遞企業積極通過各種方式,持續擴大自己的業務領域和網絡範圍,搶占市場先機並擴大市場份額。當前,擴大市場份額成為快遞公司業務發展的重要方向。

業務量方面,六家快遞公司上半年包裹量超460億件,市場占有率達77.56%。其中,中通市占率最高,達超23%。其次為圓通、韻達、申通、順豐,市占率分別為16.43%、14.12%、12.97%、9.88%。而德邦市占率為0.64%。

其中,順豐和韻達市場份額同比有所下降。而中通和申通市占率同比均超過1個百分點,分別為1.21個百分點和1.88個百分點。

“公司高度重視業務規模的提升,這也是未來競爭格局改善的重點。”申通快遞管理層在8月29日的業績說明會上表示,展望未來,公司目標是要持續實現高於行業平均水平的件量增速,這樣公司才能在未來的行業格局當中站穩腳跟,因此當下公司將市場份額目標擺在了十分重要的位置。

中通快遞集團創始人、董事長兼首席執行官賴梅鬆在8月30日的財報電話會上表示,中通一直保持盈利、市場份額與服務三個平衡做好的策略,力爭達到今年市場份額年增長至少1.5個百分點的目標。

在8月23日的投資者電話調研中,圓通管理層表示,今年下半年,公司將繼續堅持以客戶體驗為中心,立足數字化能力,深化踐行服務質量戰略,推動落實全網一體數字化、標準化,進一步夯實核心競爭力,增強產品定價能力,提升業務規模和市場份額。

作為快遞業務量增長的主要驅動力,電商市場的增速從高爆發性走向常態化平緩增長,在增量空間減弱下,快遞頭部企業在存量市場的競爭可能會加劇。

今年5月18日晚,阿里巴巴集團宣佈菜鳥將啟動探索上市,預計在未來12-18個月內完成。6月28日,菜鳥集團宣佈推出自營快遞業務“菜鳥速遞”,還表示菜鳥將加快國際快遞和海外本地快遞的建設。內部和外界將該自營業務解讀為對標順豐與京東。

順豐也在業績說明會上回應稱,電商平台自建物流的誕生說明消費者對快遞服務的需求在升級,而大多數的第三方快遞企業難以滿足這種要求,因此平台決定下場自建,但打造一張全國性的快遞網絡並非易事,需要時間、巨額投入和多年積累的運營經驗,行業中也不乏有其他平台自建物流,經營數年但影響力有限,也尚未盈利。

順豐進一步表示,隨著行業的服務標準的提高,順豐會受益,因為順豐一直強調的高品質和差異化服務是行業最高標準,在行業服務競爭的背景下,客戶會把同行無法履約的業務轉給順豐。綜上,電商平台自建物流這一動作對順豐而言是機會大於挑戰。公司會持續發展直營網絡支撐的電商標快產品,捕捉電商市場增長的紅利。

上半年價格戰又起?多家快遞公司回應下半年競爭趨勢和單票價格發展邏輯

今年上半年快遞競爭態勢相對增強。根據國家郵政局數據,上半年快遞業務量完成595.2億件,同比增長16.2%,快遞業務收入完成5542.9億元,同比增長11.3%;單票收入為9.31元,較去年同期略微下降。

據瞭解,快遞企業營收和單票收入的統計口徑不同。主要快遞企業中,順豐快遞為直營模式,營收包含全網快遞收入;加盟製快遞企業只計算總部收入,其中圓通速遞、申通快遞、韻達股份為國內A股上市公司,營收和單票收入包括派費;中通快遞營收和單票收入不包含派費,且已扣除對網點的激勵。

今年上半年,順豐以及通達系快遞公司單票收入均實現同比下滑。通達系中的圓通、申通、韻達單票收入比較接近,分別為2.44元、2.35元和2.45元,分別同比下滑6.03%、8.20%以及3.16%。順豐速運物流板塊單票收入為15.8元,同比降幅最小,為0.6%。

對於快遞服務單票收入下降,申通解釋稱,主要是今年公司主動調整和優化產品結構,輕量化小件占比提升,同時隨著宏觀經濟複蘇、供應鏈恢復通暢,公司根據市場情況調整了與網點的結算政策所致。韻達表示,主要系貨品結構變化、公司對平台件結算規則予以調整以及市場因素所致。順豐指出,主要因為產品結構的變化,公司整體保持健康的產品結構,針對不同產品匹配相適應的營運模式與資源,不斷提升產品效益。

中通快遞單票收入為1.32元(不包含貨代業務及派費),同比下滑超5%。中通快遞首席財務官顏惠萍表示,核心快遞業務單票收入下降,主要受直客業務占比減少、輕小件價格策略的施行及增量補貼的綜合影響。

“2023年上半年快遞行業實現了較快的增長,儘管低價競爭依然存在,快遞行業中長期的格局演變愈發明朗,以低價競爭得來的市場份額往往不可持續,許多時候甚至還會得不償失。”賴梅鬆在財報電話會上表示,中通原則是虧本快錢不做,其實今年五六月份後的政策是延續三四月的政策,沒有做太大的調整。二季度中通快遞的單票收入是下降的,也更多讓利到生態兩端。

談及未來的單票價格趨勢,賴梅鬆表示,每年七八月單票價格基本都是往下走,通常快遞行業到九十月的體量會比七八月增長10%以內,而11月還會再增長,進入全年高峰期。屆時每家快遞公司富餘的產能會得到充分釋放,判斷下半年競爭會趨於穩定,價格會局部得到修復。

申通快遞管理層也在業績說明會上表示,當下這個時點是快遞行業的傳統淡季,價格在這個季節會有一些波動,這個波動包含一部分的價格競爭,同時也包含輕小件貨重的影響,“我們認為這個波動還是在公司的預期範圍內的。”

展望下半年,申通快遞管理層表示,一般10月份快遞將逐步進入旺季,旺季期間,快遞企業需要加大產能投放,儲備分揀人力以及預留部分幹線運力以備旺季需求,這期間由於成本因素的傳導,快遞的價格可能會有所回升,但回升幅度以及持續時間需要關注四季度上遊電商的需求預期。

圓通速遞管理層在投資者電話會上也表示,公司認為,2023年下半年行業競爭格局將總體維持相對穩定態勢,市場價格預計將相對平穩且保有合理彈性。

值得注意的是,近日,順豐控股正式邁出赴港上市第一步,於8月21日向港交所提交上市申請書。順豐控股於2017年在深交所上市,若此次赴港上市成功,順豐將成為快遞行業首家“A+H”股上市公司。

關於推進節奏方面,順豐在8月28日的業績說明會上表示,交表只是最大程度上保留靈活性,以便未來捕捉多變的國際資本市場機遇。公司將充分考慮現有股東的利益和境內外資本市場的情況,在股東大會決議有效期內(股東大會起18個月或同意延長的其他期限)及監管部門備案文件有效期,選擇適當的時機和發行窗口完成本次發行並上市。

“公司在這個時間點遞交H股申請,主要是為了掌握時間上的主動權。我們不追求最快的時間表,我們追求的是最好的時機,即合適的價格、合適的規模和良好的長線投資組合。”順豐表示,國際業務是順豐的核心發展戰略之一,進一步搭建國際資本運作平台,A+H的雙資本平台對公司長遠發展和未來競爭格局都有好處。