民航半年報 | 中國國航:同比減虧近160億 收購山航退市扭虧

出品:新浪財經上市公司研究院

作者:易舍

被疫情重創的民航業正在強勢複蘇。

隨著外部不利因素消解,跨區域經濟活動日益頻繁,大眾旅行意願愈發強烈,積壓的出行運輸需求集中釋放。民航局數據顯示,2023年上半年,民航業共完成運輸總周轉量531.3億噸公里、旅客運輸量2.84億人次、貨郵運輸量327.6萬噸,分別為2019年同期的84.6%、88.2%、93.1%。國內日均旅客運輸量152.2萬人次,基本恢復至2019年同期的96.5%。日均客運航班12076班,較2019年上半年增長5.14%;日均保障貨運航班590班,較2019年上半年增長58.2%。

中國國航(下文簡稱:國航)近期公佈的2023年上半年業績報告顯示,公司實現總營收596.12億元,同比增長148.88%。歸屬上市公司股東的淨虧損約為34.51億元,與2022年同期淨虧損相比減少近160億元,是三大航司中減虧最多的公司。經營活動產生的現金流淨額約為200.32億元,而2022年上半年為淨流出66.50億元。

客貨運經營效率再次墊底 平均貨運收益銳減6成

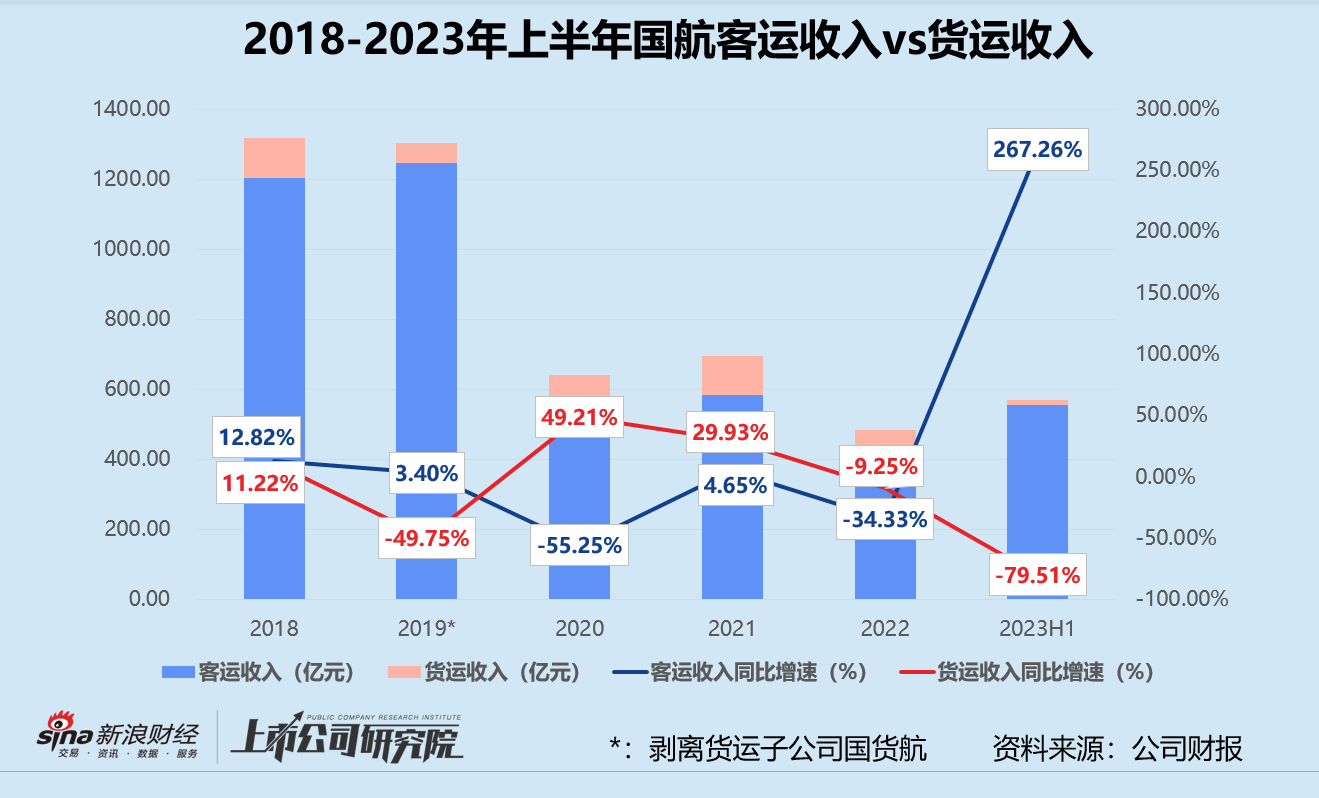

報告期內,國航實現客運收入554.70億元,較2022年同期激增267.26%,甚至超過2022年全年總營收。國際、國內和港澳台地區客運收入分別同比增長473.62%、246.55%、383.44%。

相較之下,貨運收入僅錄得14.10億元,同比銳減79.51%,創下自2019年剝離貨運子公司國貨航以來的最低點。國際和港澳台地區的貨運收入分別縮水86.12%、56.19%,是造成細分收入負增長局面的主要原因。

結合過去五年的數據來看,2020年全球疫情爆發後,國航的貨運收入保持高速增長。貨運收入對總營收的貢獻比例由2019年的4.21%提升至2022年的19.06%,客運收入占比則由超91%降至2022年的72.40%。2023年上半年由於貨運需求疲軟、單價走低,國航將重心轉移至確定性更高的客運業務上,致使客運收入占比回升至93.05%,貨運收入占比降至2.37%。

運營效率指標層面,報告期內國航的客座率恢復至70.52%。雖然與2022年同期相比增長近10個百分點,但依舊在三大航司中表現墊底。國際航線旅客周轉量約為2022年上半年同指標的15倍,港澳台航線旅客周轉量同比提升413.52%。而同期國際和港澳台航線客運運力投入分別同比增長787.96%、281.74%,運力增幅遠低於需求增幅。

貨郵載運率同比近乎“腰斬”至26.62%,同樣在三大航司中排名末位。國際航線貨運運力投入同比下降76.36%,運輸周轉量減少69.41%,二者降幅基本保持一致。而國內和港澳台航線運力投入分別增加147.30%、43.84%,運輸周轉量變動幅度卻分別為16.71%、-22.34%,存在明顯運力過剩的情況。

2023年上半年,國航反映票價水平的平均客運收益在三大航司中排名第一,同比增長8.18%,其中國際和港澳台地區航線因供需關係調整分別下降62.04%、5.85%;反映貨運單價水平的平均貨運收益同比下降超6成,由2022年同期的3.27元降至1.29元。

航油成本同比激增近九成 彙率波動造成損失超15億元

據財報數據顯示,2023年上半年國航的營業成本592.11億元,同比增長54.60%。由於旅客運輸周轉量上升帶動用油量上漲,航空燃料成本同比提高86.96%至193.47億元,占總營收比例約32.67%。而由於航班起降架次和載客人數增加,國航的起降及停機費用和餐飲費用分別較2022年同期增長34.14億元、7.52億元。

作為航空公司最重要的成本之一,航空燃料成本受原油價格波動影響極大。2022年2月俄烏衝突爆發後,英國布倫特原油現貨價格一度逼近每桶140美元。2023年上半年,雖然原油價格波動幅度減弱,但仍存在極大不確定性,WTI原油現貨價格極差一度達每桶16.52美元。

就敏感度而言,在其他變量保持不變的情況下,報告期內平均航油價格每上升或下降5%,國航的航油成本將上升或下降9.67億元,與2022年上半年相比單位增加4.5億元。結合往期數據來看,國航的航油成本變動與原油現貨價格變動基本同步,疫情期間降本增效力度明顯加強。2023年上半年行業全面複蘇向好,國航航班量同大幅增長126.44%至41.74萬架次,因此航油成本在原油價格下降的情況下還同比增長了86.96%。

費用管控方面,報告期內國航的銷售費用同比上漲39.95%,主要受合併山航集團,以及代理業務手續費、訂座費增長的影響。管理費用較2022年同期微增4.05%。財務費用同比減少4.41億元,主要因為彙兌淨損失減少6.74億元。

由於需要從國外採購、租賃飛機和航空材料,國際航線業務運營主要以外幣結算,航空公司的租賃債務和短期借款等負債以美元為主。2022年自4月起,美聯儲多次加息、地緣政治日益緊張,美元兌人民幣即期彙率中間牌價一路上漲突破7元大關。2023年截至6月30日,美元較年初累計升值13.39%,中間牌價最高點約為最低點的1.16倍。

就敏感度而言,假定除彙率以外的其他風險變量不變,人民幣兌美元彙率變動使人民幣升值或貶值1%,將導致國航於2022年12月31日的淨利潤減少(或增加)2.97億元,與2022上半年相比單位減少0.22億元。2023年上半年,公司帶息債務中美元債務折合人民幣高達452.73億元,較2022年底增長13.18%,彙率波動造成的淨損失約為15.65億元。

資產負債率仍超警戒線 子公司山航退市後扭虧為盈

航空業素有重資產、高杠杆的結構特點,疊加原油和彙率波動影響,尚未走出虧損的國航資產負債率達90.44%。雖然比2022年底小幅下降,但與2022年上半年相比仍高出5.35個百分點。其中,非流動資產占總資產87.44%,非流動負債占總負債63.95%。

報告期內,國航共引進10架新飛機,包括4架A350飛機、2架A320系列飛機、1架B737系列飛機和3架ARJ21-700飛機。3月21日,公司發佈公告稱獲得山航集團控製權,直接持有山航股份22.8%股份,並通過山航集團間接持有山航股份42%股份。將山航納入麾下後,國航的機隊共有902架飛機,超越南航成為亞洲第一大機隊。引進飛機和計提折舊的綜合影響下,固定資產及使用權資產達到2223.78億元,同比增長9.20%。

為了確保流動性安全,國航的融資規模大幅提升,包括向母公司中航集團和中行資本控股合計資金拆借167億元,多家銀行提供總計超2000億元的授信額度已使用878.28億元。在非流動負債構成中,國航包括長期借款、應付債券、租賃負債等在內的帶息負債合計1796.33億元,較2022年年末小幅增長5.83%。

國航參股的9家子公司中,深圳航空(下文簡稱:深航)已資不抵債。2023年上半年,深航的資產負債率已達到116.04%。其旗下的合營企業河南航空仍處於破產重整過程,深航對河南航空的2.04億元負債承擔償付責任。

值得一提的是,山東航空(下文簡稱:山航)的資產負債率和盈利表現反而在報告期內有所改善。2020-2022年,山航的資產負債率一路從88.53%飆升至124.93%,三年間歸母淨虧損累計達111.03億元。正因如此,山航也成為業內首家被強製退市的航空公司。2023年上半年,山航的歸母淨盈利約為3.57億元,資產負債率降至87.30%,一掃退市前的頹勢。

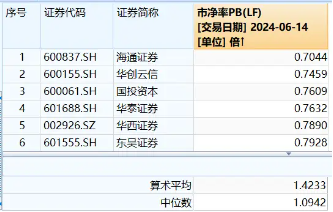

(來源:公司財報)

(來源:公司財報)