北汽藍穀零分紅背後:募400億虧180億 管理層經營水平有待提升|透析分紅

不分紅就差?低分紅誤解與三大風險 測出農發種業、廣晟有色業績虛實|透析分紅

出品:新浪財經上市公司研究院

文/夏蟲工作室

核心觀點:北汽藍穀零分紅背後是主業常年虧損,且不斷向資本市場定增“圈錢”,但多個定增項目投資進度均較為緩慢。公司的資產使用效率不高,產能利用率極低,公司實際銷量與目標值相差甚遠,相關管理層經營管理水平有待進一步提升。

近日,監管層又擬對上市公司現金分紅規則進行修改,涉及《上市公司監管指引第3號——上市公司現金分紅和《上市公司章程指引》等一系列規則,交易所將同步修訂相關規則。

從修改規則核心要點看,其主要從兩方面作為進行監督或引導,其一,對於低分紅或不分紅上市公司,監管層將強化信息披露與監管督促;其二,監管也將加強“涸澤而漁”式分紅監管,即強化超額分紅與公司實際情況不匹配的情形。

8月底,證監會指出,要強化分紅導向,推動提升上市公司特別是大市值公司分紅的穩定性、持續增長性和可預期性。

最新規定,分紅與減持掛鉤,即上市公司存在破發、破淨情形,或者最近三年未進行現金分紅、累計現金分紅金額低於最近三年年股股東、實際控製人不得通過二級市場減持本公司股份。事實上,監管層近年也一直在積極倡導上市公司現金分紅,引導上市公司更加註重投資者回報。通過引導經營性現金流穩定的上市公司中期分紅、加強對低分紅公司的信息披露約束等方式,讓投資者更早、更多分享上市公司業績紅利。

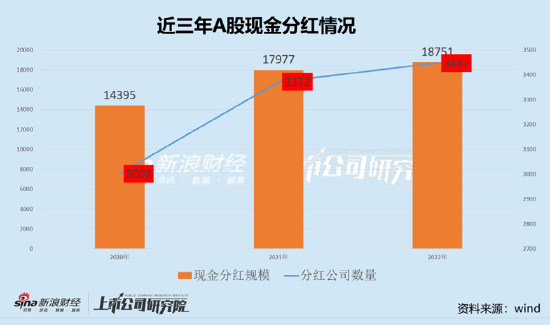

在政策、監管等各方推動下,A股市場的分紅機制在逐漸完善,上市公司分紅規模也在穩步提升。Wind數據顯示,近三年,A股上市公司現金分紅數量由2020年的3002家上升至2022年的3447家,增幅近15%;分紅金額由2020年的1.4萬億元上市至1.9萬億元,增幅超30%。

基於以上背景,新浪財經上市公司研究院對A股上市公司近三年分紅情況進行複盤,以及對於分紅過低或過高可能存在的風險進行全面分析。本篇重點分析北汽藍穀,其低分紅背後是主業常年虧損,似乎依賴融資驅動,資產使用效率極低,國有資產亟待提質增效。

北汽藍穀是價值創造還是價值毀滅?募400億虧180億

北汽藍穀僅定增募資金額就超過400億元,而公司卻是“零分紅”。北汽藍穀零分紅背後是公司盈利能力極差。自借殼上市以來,公司累計虧損超180億元。

來源:wind

來源:wind需要指出的是,北汽藍穀曾是新能源一哥,市占率一度超20%。據公開資料顯示,2017年,北汽新能源銷量就已達10.32萬輛,同比增長98%,成為國內首家年產銷超過十萬輛的純電動車企,佔據了新能源車23%的市場份額。

而今,北汽藍穀市場存在或不強。

根據中國汽車工業協會發佈的數據,2023 年上半年,國內新能源汽車產銷量分別為 378.8 萬輛和 374.7 萬輛,分別同比增長42.4%和44.1%,市場占有率達到28.3%。2022年,北汽藍穀銷量為5.02萬輛,今年上半年,北汽藍穀銷量為3.52台,市占率1%的份額都不到。

北汽藍穀背靠北汽集團,最早卡位新能源賽道,如今為何淪落如此地步?這背後有何隱情?

募投進度慢定增卻不斷 是圈錢還是激進擴張?

2018年至2023年,北汽藍穀前後分別實施了四次定增,實際募資金額分別為286.62億元、10.34億元、54.5億元和60.3億元,合計募資411.76億元。

來源:wind

來源:wind我們發現,公司儘管不斷定增,但是相關資金投入進度似乎較為緩慢。

2019年公司定增時,公司募資主要用於北京新能源創新科技中心項目、北汽新能源C35DB車型項目、北汽新能源N60AB車型項目、北汽新能源N61AB車型項目,計劃投入資金分別為18.72億元、3.70億元、16.96億元、16.96億元,而實際投入金額分別為2.51億元、0.60億元、6.25億元、1億元,投入占比分別為13%、16%、37%、15%。

2019年定增項目緩慢的情況下,又在2021年進一步定增募資。此次募資主要計劃投入ARCFOX品牌高端車型開發及網絡建設項目、5G智能網聯繫統提升項目、換電業務系統開發項目及補充流動性,分別計劃投入資金為42.03億元、3.68億元、11.74億元、16.50億元。扣除補充流動性資金全部投入外,公司以上其他項目依然進度似乎一般。目前,ARCFOX品牌高端車型開發及網絡建設項目、5G智能網聯繫統提升項目、換電業務系統開發項目實際投入分別為19.28億元、1.85億元、5.67億元,項目實際投入占比分別為46%、50%、48%。

從以上兩次定增看,北汽藍穀的項目投資效率或亟待提高,相關資金投入與預期存在較大差異。然而,公司定增步伐卻不停。2023年又發起了定增,計劃募資80億元,而實際募得60億元左右,出現大幅縮水。

更讓人不解的是,在公司的資產使用效率極差的情況下,公司卻不斷通過定增擴產。

北汽藍穀2022年產量2.22萬輛,報告期內產能為26萬量,產能利用率僅為8.54%。需要支指出的是,公司有50萬輛設計產能,24萬輛產能閑置,其中常州汽車廠處於停產狀態。值得關注的是,公司今年已經將常州工廠剝離。2023年3月14日,北汽新能源汽車常州有限公司簽署了資產轉讓協議,以 5.76 億元(含稅)的價格對外轉讓了其所持有的固定資產等相關資產。

來源:公告

來源:公告市場地位為何淪落至此?

目前,北汽藍穀旗下共有極狐(ARCFOX)和北京(BEIJING)兩個品牌,主要在售車型為阿爾法S先行版(αS-HI先行版)、阿爾法T森林版(αT森林版)、阿爾法S森林版(αS森林版)、BEIJINGEU7及BEIJINGEU5。其中,極狐是北汽藍穀重點打造的高端智能新能源汽車品牌,極狐被公司寄予厚望。根據今年上半年排名,公司旗下的核心產品排名在第79名,公司如今市場地位和之前顯然存在較大差距。

來源:公開資料

來源:公開資料市場地位為何淪落至此?

第一,公司陷入轉型的陣痛期。

在乘用車市場,北汽藍穀主要發力B端市場,出租車等公共運輸交通是銷售的主力軍,產品主要為EU及EX等中低端系列。公開資料顯示,以2019年公司實現的15.06萬輛銷量為例,其中約70%是對公銷售,用作網約車、出租車以及政府用車,比如滴滴就消化了不少北汽新能源的車輛;剩下30%銷售給私人車主。而近年新能源車主要市場在C端,疊加大環境不可抗力等影響,近年B端的網約車或出租車購車需求大幅下降網。

第二,管理層經營水平有待提升,公司實際完成度與目標值相差甚遠。

2022年初,北汽集團總經理張夕勇在一次媒體溝通會上透露:“北汽新能源今年的銷量目標為10萬輛,其中含極狐4萬輛,未來爭取衝擊30萬輛。”而2022年,公司實際完成的銷量為50179輛車,完成率僅為50.2%。值得一提的是,2023年前8個月,極狐汽車交付量達1.21萬輛。據此趨勢,被寄予厚望的極狐汽車今年或也難以達成去年目標值。

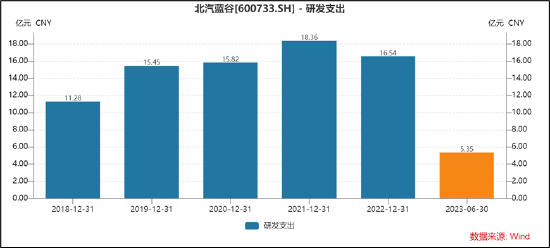

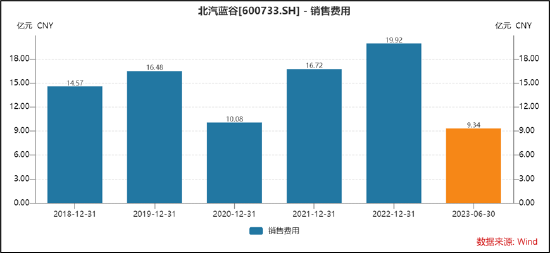

此外,公司呈現出明顯的輕研發重營銷特徵。2022年及23年上半年,公司銷售費用大於研發支出,具體如下圖:

2023年上半年,公司營業收入約57.7億元,同比增加65.85%;歸屬於上市公司股東的淨利潤虧損約19.8億元。根據2023年上半年銷售測算,每賣一台車公司虧5.5萬元。值得注意的是,公司的前八個月的累計產能同比出現下滑,這背後有何種信號?這或值得持續關注。

來源:公告

來源:公告9月20日,極狐汽車號稱“全球首款智能親子車”的考拉正式上市。公司高管代康偉在考拉上市發佈會上表示,極狐汽車考拉自成都車展開啟預售以來,不到一個月的時間已經收穫了5206台訂單。北汽藍穀又能否能乘借“極狐”的東風走出當下的窘境?

不分紅隱藏的三大風險信號?業績真實性、索取型與重理財型

對於長期不分紅或不重視分紅的公司,我們該如何看待?對於低分化公司,第一,警惕高盈利低分化陷阱,第二,警惕索取型公司誘發的“價值毀滅”等風險;第三,對於“熱衷理財卻吝於分紅”公司,我們需要警惕其資金使用效率與資金安全性。

首先,需要關注高盈利低分紅公司,警惕業績中可能的“水分”。即分紅力度或可以測出公司業績的“含金量”,尤其關注長期不分紅公司中可能出現虛假的繁榮。

瀘矽產業、農發種業、飛馬國際、獐子島等18家企業均在在這份近三年“零分紅”名單,盈利似乎對非經常性損益較為依賴。具體名單如下:

廣晟有色、富通信息、寶莫股份等12家公司出現盈利質量較差情形。根據wind數據,我們發現,這12家公司2022年淨現金含量均為負值。需要指出的是,這些公司22年業績呈現出一定高增長的“幻象”。

其次,對於分紅較低或長期不分紅公司,警惕“圈錢索取”型公司,即不斷從資本市場圈錢,但給投資者回報極低或零分紅,有的甚至可能出現“價值毀滅”。

我們選取上市以來現金分紅低於10億元,而直接融資(包含增發、配股、可轉債、IPO等)超百億元的標準進行篩選,根據wind數據,我們發現,海南機場、北汽藍穀、美年健康、東旭藍天、海航科技等14家公司上榜。具體名單如下:

最後,對於長期不分紅公司,需要關注其是否存在更傾向於理財現象,我們需要警惕其資金使用效率與資金安全性。

有的公司有錢理財,但對股東分紅極差。對此,我們對上市超過五年以上,且上市以來分紅低於5億元及以下,而直接融資超過累計現金分紅5倍;且今年上半年理財資金(根據今年上半年交易性金融資產與其他流動資產之和大致匡算)與淨資產之比超過30%以上公司進行進行篩選。根據wind數據,我們發現,奧馬電器、聯絡互動、華控賽格等均在榜首,具體如下: