賽迪智庫|硬科技新賽道佈局存在的問題及解決方案

近年來,硬科技一直是各地投資佈局的熱門話題。比起其他傳統賽道,硬科技難以被複製和模仿、門檻更高,更需要時間加持。賽迪研究院科技與標準研究所聚焦人工智能、類腦智能、量子信息、虛擬現實、氫能產業和數字孿生六大硬科技賽道,針對投資佈局中存在的創新成果轉化效率不高、產品應用場景不足、企業創新意願和投入不足等共性問題,提出了通過加強創新平台建設、暢通硬科技成果轉化通道等若干建議。

一、國內主要研究機構或學者對硬科技的認識判斷

硬科技是新一輪科技革命和產業變革中具有極強帶動性的技術,能夠促進經濟社會快速發展。硬科技聚焦的領域發展潛力巨大、應用場景廣闊,未來有望發展成為先導產業甚至主導產業,對經濟發展有著強大推動作用。硬科技的內涵與外延一直在不斷變化,將帶來顛覆性影響,通過打破原有產業結構實現產業轉型升級,從而促進和帶動經濟發展。

硬科技具有極高的技術門檻和壁壘,難以被複製和模仿,是能夠對經濟社會發展產生重大引領和支撐作用的技術。硬科技一詞最早由中科院西安光機所研究員、中科創星創始合夥人米磊於2010年提出,是指需要長期研發投入和積累、區別於模式創新、能夠真正推動經濟發展的原創關鍵技術。2021年12月,國家發展改革委對硬科技的代表性領域進行了界定,認為硬科技包括光電芯片、人工智能、航空航天、生物技術、信息技術、新材料、新能源、智能製造等領域,具有高資本投入、高知識產權壁壘、高信息密集度、高產品附加值和高產業控製力等特點。

表1 不同機構/學者對硬科技發展的代表性觀點

數據來源:賽迪科標所整理 2023,07

數據來源:賽迪科標所整理 2023,07中國在硬科技領域已取得一系列發展成就,但尚存在一些共性問題,需要引起高度關注和重視。

一是硬科技創新成果轉化效率不高。中國依託人才優勢在人工智能、量子信息等硬科技新賽道積累了大量專利、論文等創新成果,但其更多地停留在知識產出層面,未能有效轉化為實際應用產品。例如,中國在量子信息領域論文發表數量雖已超過美國位居全球第一,但在量子信息技術實際應用頻次方面明顯落後於美國,創新成果向實際應用的轉化效率不高。

二是硬科技產品應用場景不足。硬科技是具有前瞻性的技術,目前應用場景較窄導致市場推廣不足,進而製約了硬科技發展。以虛擬現實為例,現有技術應用大都集中在3D影片等領域,主要為展示性技術,缺乏人機交互、人人交互等應用場景。

三是硬科技企業創新意願和投入不足。硬科技企業作為市場主體,在激烈的市場競爭中面臨生存壓力,對一些資金投入大、成果收益小的行業共性技術缺乏研發熱情,對偏前端的基礎研究投入不足,硬科技的技術突破和行業發展受到製約。硬科技企業主要關注能夠迅速轉化為市場應用的技術研發,這與其科技創新主體地位的戰略定位存在一定差距。

二、中國加快佈局硬科技新賽道的行動舉措

近年來,中國在國家和地方層面紛紛採取行動,佈局硬科技產業,湧現出一批硬科技投融資熱門賽道,例如,人工智能、類腦智能、量子信息、虛擬現實、氫能產業和數字孿生等,其紛紛得到資本青睞。

(一)人工智能

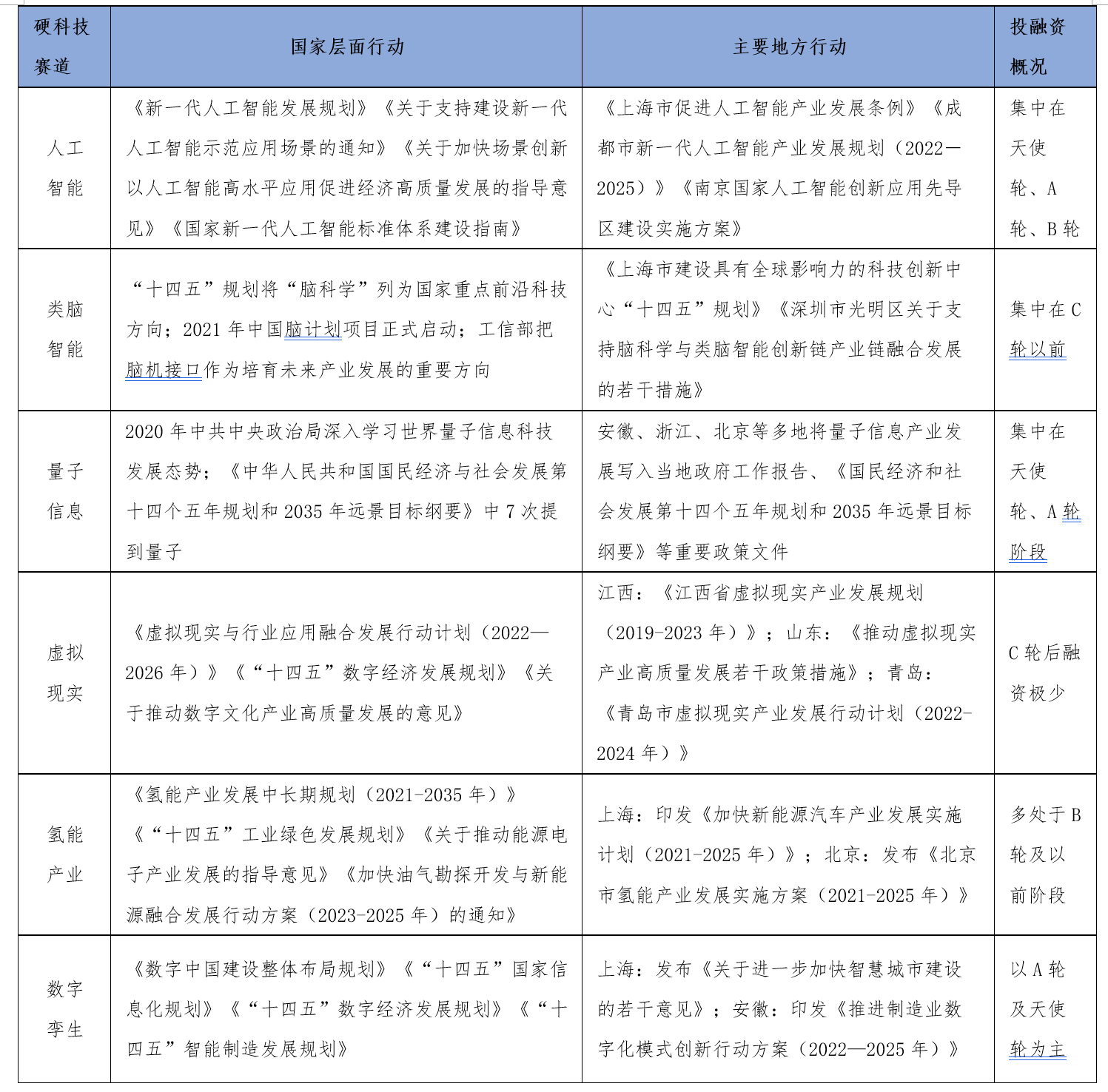

人工智能是硬科技領域的重要賽道之一,國家和各級政府高度重視。在國家層面,中國已出台從整體規劃、場景應用到標準體系建設的一攬子舉措,以推動人工智能產業發展,比如《關於加快場景創新以人工智能高水平應用促進經濟高質量發展的指導意見》《國家新一代人工智能標準體系建設指南》《生成式人工智能服務管理暫行辦法》等。在投融資方面,2022年全國人工智能領域融資事件共有近千起,融資總額達千億元。國內人工智能領域融資事件數量共計971起,單筆金額過億的有326起,合計金額達1023.57億元。從投融資機構看,活躍度最高的前三名機構分別為高瓴創投(21起)、深創投(18起)和啟明創投(18起)。從投融資輪次看,A輪和天使輪分別有179和135個項目獲投,融資輪次最多;B輪獲得的融資金額最多,A輪其次。從投融資地域看,主要分佈在北京市和廣東省,分別有210個和194個項目獲投。在地方佈局方面,上海、成都、南京和北京多地發佈人工智能產業發展政策文件。2022年以來,上海、成都和南京分別印發《上海市促進人工智能產業發展條例》《成都市新一代人工智能產業發展規劃(2022-2025)》《南京國家人工智能創新應用先導區建設實施方案》,支持和推進人工智能產業發展。

(二)類腦智能

類腦智能產業是國際科技界必爭的戰略前沿領域,也是眾多投資機構重點關注的硬科技賽道之一。在國家層面,中國腦科學研究投入巨大,腦機接口為重點支持對象。“十四五”規劃將“腦科學”列為國家重點前沿科技方向。2023年5月,工業和信息化部把腦機接口作為培育未來產業發展的重要方向,將不斷加強腦機接口應用場景探索,推動產業發展。在投融資方面,腦機接口作為類腦智能產業未來發展的重要方向,近五年來在中國的投融資熱度持續提升,融資事件數量呈波動上升態勢。從融資規模看(截至2022年11月),大多規模較小,沒有超過1億元的融資。從投資主體看,以投資類為主、實業類為輔,投資類代表有紅杉資本、經緯中國等;實業類代表有九吾醫療、長盈精密等。在地方佈局方面,上海、北京和安徽等地高度重視類腦智能產業發展,紛紛把佈局類腦智能產業寫入當地“十四五”時期科技創新中心規劃、高精尖產業發展規劃等。例如,在《上海市建設具有全球影響力的科技創新中心“十四五”規劃》中明確提到,上海將加強類腦智能基礎研究前瞻佈局,加快腦機接口等前沿技術突破。

(三)量子信息

量子信息產業是中國重要的戰略性新興產業,也是全球硬科技領域必爭之地。在國家層面,中國非常重視量子信息領域的發展,已出台多項政策措施推動產業快速發展。2020年中共中央政治局召開第二十四次集體學習,從世界範圍內的量子信息科技發展態勢中,分析了中國量子信息科技的發展形勢和道路。在投融資方面,2022年中國量子精密測量領域投資輪次數量居全球第一。在量子精密測量領域,中國投資輪次數量占到全球的55.6%;在量子計算領域,中國本源量子獲得了該領域全球最大的一筆融資10億元;在量子通信與安全領域,中國共有杭州量安科技、合肥矽臻量子等4家公司獲得2.7億元融資,全球排名第四。在地方佈局方面,不少地方積極佈局量子信息產業新賽道。安徽、浙江和北京等地將量子信息產業發展寫入當地政府工作報告、“十四五”規劃等重要政策文件,積極佈局量子信息產業新賽道。例如,安徽省提出要打造量子信息產業發展集聚區,截至2023年6月底,合肥高新區集聚了從事量子關鍵技術研發與應用的企業25家,位居全國第一,量子上下遊配套企業29家。

(四)虛擬現實

虛擬現實技術是隸屬於新一代信息技術領域的硬科技賽道。在國家層面,近年來中國政府出台了多項關於虛擬現實領域的政策。隨著5G、物聯網、人工智能和柔性顯示等技術的發展,虛擬現實產業已成為中國重點發展方向之一。為加快虛擬現實在中國各領域的深度應用,2022年工業和信息化部等五部門聯合發佈《虛擬現實與行業應用融合發展行動計劃(2022—2026年)》,從技術融合創新等五方面推動虛擬現實產業應用。在投融資方面,從投融資領域看,虛擬現實領域投資熱點從2019年的虛擬現實硬件和軟件逐漸轉移到2022年的虛擬現實內容製作與分發。從投融資輪次看,目前虛擬現實行業仍處於早期融資階段,C輪後融資極少。從投融資主體看,目前中國虛擬現實領域投資主體以投資類為主,實業類為輔。在地方佈局方面,江西、山東等省市紛紛出台專門舉措,支持虛擬現實產業高質量發展。虛擬現實是數字經濟發展的重點產業,北京、上海等多地在地方“十四五”數字經濟發展規劃中紛紛出台虛擬現實相關政策,其中青島出台《青島市虛擬現實產業發展行動計劃(2022-2024年)》,推動虛擬現實產業高質量發展。2022年11月,工業和信息化部批複組建國家虛擬現實創新中心,由南昌虛擬現實研究院牽頭並聯合青島虛擬現實研究院共同組建,是虛擬現實領域唯一的國家級製造業創新中心。

(五)氫能產業

氫能是助力實現“碳達峰、碳中和”目標的有效途徑,氫能產業是新能源領域的硬科技賽道之一。在國家層面,中國已將氫能產業發展納入國家層面規劃佈局,並出台多項指導意見。2022年,國家發展改革委、國家能源局聯合印發《氫能產業發展中長期規劃(2021-2035年)》,明確了氫能產業是戰略性新興產業和未來產業重點發展方向。2023年,工業和信息化部等六部門聯合發佈《關於推動能源電子產業發展的指導意見》,推動包括氫能在內的能源電子全產業鏈協同發展。在投融資方面,全國氫能產業投融資規模總體呈上升態勢。據中國氫能聯盟研究院統計,2022年全國共計有66家氫能企業發起192起投融資項目。從投融資規模看,中國氫能產業持續向好;從投融資輪次看,中國氫能產業融資多處於B輪及以前階段;從投融資方向看,投融資方向正由燃料電池為主逐步向多元化發展;從投融資地區看,投融資項目主要集中在華東、華北等經濟較為發達的地區。在地方佈局方面,上海、北京和廣東等多省市推出鼓勵氫能發展的政策。例如,北京市發佈的《北京市氫能產業發展實施方案(2021-2025年)》提出,到2025年建成加氫站74座,燃料電池汽車推廣量突破1萬輛。

(六)數字孿生

數字孿生是隸屬於智能製造領域的硬科技新賽道。在國家層面,目前尚未出台數字孿生專項政策,但多項國家級政策文件已涉及數字孿生。與美、德兩國相比,中國對數字孿生的研究起步較晚,但目前國內企業如華為、騰訊、航天雲網、樹根互聯等,正積極開展數字孿生研究和應用。在投融資方面,城市賽道是景氣度最高的投融資應用場景,其次是製造業。根據IT桔子數據統計,從投融資輪次看,數字孿生領域主要以A輪及之前融資為主,戰略投資及Pre-IPO事件近年來頻現;從投融資應用場景看,城市賽道是數字孿生景氣度最高的落地場景。在地方佈局方面,海南、上海、浙江等地將數字孿生城市建設作為信息化發展的關鍵舉措。近年來,多地在製造業數字化轉型、智慧城市及新基建規劃中蘊含數字孿生建設理念。比如,上海市發佈的《關於進一步加快智慧城市建設的若干意見》提出,要探索建設數字孿生城市;安徽省印發的《推進製造業數字化模式創新行動方案(2022—2025年)》提出,應面向原材料、裝備製造、消費品和電子信息等重點行業,打造一批數字孿生應用標杆。

表2 中國加快佈局硬科技新賽道的行動概覽

數據來源:賽迪科標所整理 2023,07

數據來源:賽迪科標所整理 2023,07三、幾點思考

加強創新平台建設,暢通硬科技成果轉化通道。一是加強硬科技孵化平台建設。支持建立一批低成本、便利化、全要素和開放式的新型研發機構,鼓勵國有企業、事業單位積極探索,建設混合所有製孵化器。二是加強成果轉移轉化平台建設。強化區域間技術轉移機構的合作,構建互聯互通的技術交易市場和平台,彙聚硬科技成果及技術需求,提供融資併購、公開掛牌和諮詢輔導等服務。三是提升全鏈條科技服務能力。鼓勵發展科技中介服務機構,為科技成果轉化提供技術諮詢、信息檢索、評估評價、成果推介、交易經紀和融資擔保等服務,承接政府委託的專業性、技術性服務。

強化應用需求導向,構建硬科技多元場景試點。一是聚焦腦機接口、生成式人工智能、氫能電池等技術領域,以大場景促大融合、廣應用和強示範,實現硬科技技術和產品的跨領域、綜合性應用。二是鼓勵京津冀、長三角、粵港澳大灣區等先行先試,結合產業基礎和佈局方向,設立硬科技創新應用先導區,打造引領全球的硬科技產業集群。三是結合製造業綠色化、數字化和智能化轉型的各項應用需求,加快實現硬科技技術產品的規模化應用進程,不斷彙集迭代新產業、新業態和新模式,加速推動新技術轉化為新產品。

推動企業梯度培育,激發硬科技企業創新活力。一是圍繞硬科技領域產業鏈上下遊配套,梯次培育“專精特新”中小企業。支持引導中小企業瞄準無人駕駛汽車、語音交互類產品等細分應用方向,成長為掌握獨門絕技的“單打冠軍”或“配套專家”。二是重視“靶向”精準培育領軍企業。圍繞人工智能、虛擬現實和氫能等硬科技產業領域,培育一批具有國際競爭力的引領型創新企業,帶動相關產業快速發展。三是推動大中小企業融通發展。推動大企業、中小企業聯合科研院所、高校等組建一批大中小企業融通、產學研用協同的專業領域創新聯合體,鼓勵承接科技重大項目,加強共性技術研發。

(本文作者曹方、張鵬、池浩湉、姬少宇、何穎均來自賽迪研究院)