延安醫藥IPO:“清倉式”分紅肥了實控人後再巨額募資 除去“外快”後或不符合上市條件|北交所巡航

出品:新浪財經上市公司研究院

作者:IPO再融資組/靳澤

近日,上海延安醫藥洋浦股份有限公司(下稱“延安醫藥”)的北交所上市申請獲受理。雖然公司名稱中有“延安”,但公司是一家地道的上海公司。

上市前夕,延安醫藥進行了大手筆分紅,幾乎分掉了三年淨利潤之和,尤其是最近一筆分紅,幾乎等於分紅前兩個會計年度淨利潤之和。公司巨額基本流進了實控人家族的口袋,分紅後再上市募資的合理性及必要性或不足。此外,公司主要產品的產能利用率都較低,可公司仍新建募投項目擴產。

延安醫藥之所以能夠巨額分紅,一個非常重要的原因是公司最近兩年有一大筆毛利率接近100%的且來自實控人旗下其他公司的“外快”收入—— 授權生產許可費收入。除去這筆“外快”收入,公司或將不符合北交所上市條件。

此外,根據監管部門關於“非經常性損益”的定義,延安醫藥或應將授權生產許可費收入列為非經常性損益,這樣公司就徹底不符合北交所上市條件。

“清倉式”分紅後再上市融資 產能利用率低仍募資擴產

招股書顯示,延安醫藥的主營業務是化學藥品製劑、原料藥及醫藥中間體的研發、生產和銷售,藥品製劑涵蓋消化系統、糖尿病、皮膚病、抗感染以及呼吸系統等多個用藥領域。

2020-2022年、2023年上半年,延安醫藥分別實現營業收入3.17億元、3.39億元、3.23億元、1.9億元,同比分別增長3.2%、7.11%、-4.76%、35.25%;分別實現扣非歸母淨利潤0.33億元、0.48億元、0.51億元、0.34億元,同比分別增長17.28%、43.13%、5.64%、27.9%。

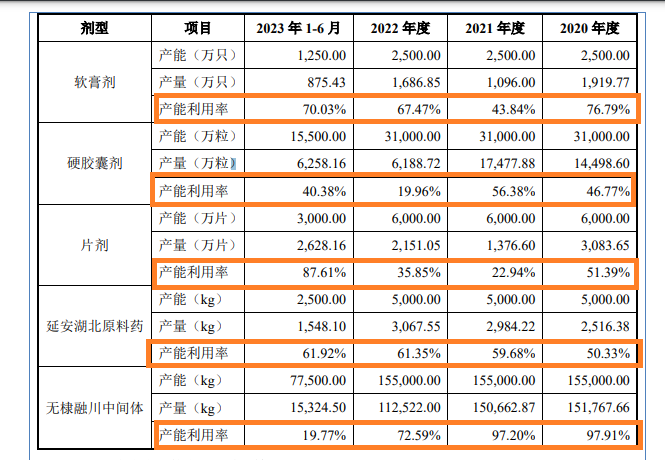

此次IPO,延安醫藥計劃發行股票不超過2000萬股(不含超額配售選擇權),擬募資不超過1.83億元,用於製劑生產線建設項目、多功能製劑研發中心項目。其中,製劑生產線建設項目計劃新增產能,但公司多條生產線的產能利用率都很低。

2020-2022年,延安醫藥軟膏劑產能利用率分別為76.79%、43.84%、67.47%,從未超80%;硬膠囊劑產能利用率分別為46.77%、56.38%、19.96%,最後一個年度的產能利用率低於20%;片劑產能利用率分別為51.39%、22.94%、35.85%;延安湖北原料藥產能利用率分別為50.33%、59.68%、61.35%,都在62%以下;無棣融川中間體產能利用率分別為97.91%、97.2%、72.59%,2023年上半年的產能利用率更是降到19.77%,低於20%。

來源:招股書

來源:招股書除了產能利用率低不支持巨額募資的必要性,延安醫藥IPO前夕的巨額分紅更是缺乏合理性。2020年、2021年和2022年,延安醫藥的股利分配金額分別為2016萬元、1995.47萬元、8991.6萬元,三年合計分紅1.3億元,而公司三年的扣非歸母淨利潤之和僅為1.32億元,分紅幾乎“掏空”了公司同期淨利潤。尤其是最後一次在上市前的分紅,接近公司近兩個年度的淨利潤之和。

招股書顯示,延安醫藥實際控製人為王學亮、邱惠珍夫婦,二人直接與間接持有的方式合計控製公司74.28%的股份。這意味著,公司大部分分紅,都流向了實控人家族的口袋。

上市前巨額分紅後再通過IPO募資,這種操作的合理性一直為監管部門關注,尤其是延安醫藥絕大部分產品和項目的產能利用率都很低,2022年公司主營業務收入還出現了下降,公司巨額募資的必要性還有待觀察。

除去“外快”後或不符合上市條件

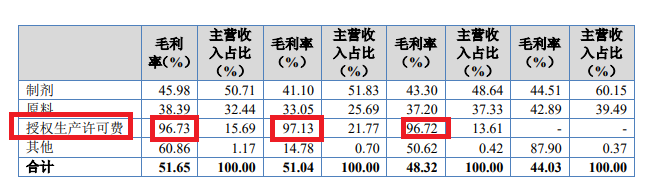

招股書顯示,延安醫藥之所以能夠在2022年巨額分紅,一個很大的原因是公司近些年一項高毛利率業務能夠獲得高現金流入,這項業務就是授權生產許可費業務。

2020-2022年、2023年上半年,延安醫藥授權生產許可費收入分別為0、4,614.79萬元、7,029.96萬元、2,949.96萬元,毛利分別0、4,463.29萬元、6,827.96萬元、2,853.64萬元;毛利率分別為0、96.72%、97.13%、96.73%,接近100%。

來源:招股書

來源:招股書2020-2022年、2023年上半年,延安醫藥的營業利潤分別為4,332.62萬元、5,645.3萬元、5,647.88萬元和3,953.62萬元。

2022年度,也就是延安醫藥IPO申請的前一個會計年度,公司的營業利潤除去授權生產許可費的毛利後將為負值,將不滿足北交所上市條件。

招股書顯示,延安醫藥選擇的北交所上市標準為:“預計市值不低於2億元,最近兩年淨利潤均不低於1500萬元且加權平均淨資產收益率平均不低於8%,或者最近一年淨利潤不低於2500萬元且加權平均淨資產收益率不低於8%”。除去授權生產許可費的毛利後,延安醫藥的淨利潤為負值,不滿足上市條件。

那延安醫藥授權生產許可費收入從何而來?招股書顯示,因格列齊特緩釋片中標國家集采,延安醫藥取得該產品授權生產許可費收入。但在2023年3月,格列齊特緩釋片藥品上市許可持有人由天津君安變更至延安藥業名下,同時天津君安停生產該產品,2023年8月天津君安庫存銷售完畢後,公司不再產生授權生產許可費收入。

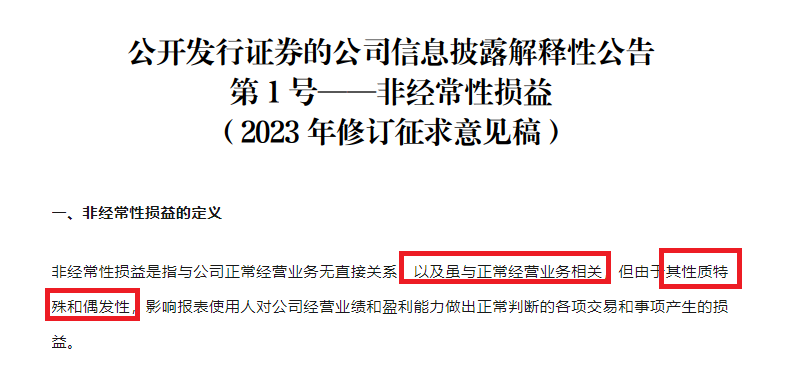

也就是說,2023年8月後,延安醫藥將沒有“授權生產許可費”這筆外快收入,可見這筆收入具備偶發性。根據《公開發行證券的公司信息披露解釋性公告第1號——非經常性損益》之規定,非經常性損益是指與公司正常經營業務無直接關係,以及雖與正常經營業務相關,但由於其性質特殊和偶發性,影響報表使用人對公司經營業績和盈利能力做出正常判斷的各項交易和事項產生的損益。

來源:證監會公告

來源:證監會公告由於延安醫藥授權生產許可費收入具有偶發性,性質也較為特殊,是否應列為非經常性損益?如果列為非經常性損益,延安醫藥將徹底不符合北交所上市條件。

值得一提的是,天津君安曾是公司實控人王學亮原控製的公司,王學亮 2023 年 8 月將股權轉讓給無關聯第三方,名義上不再是關聯方。2022年,延安醫藥對天津君安產生的毛利金額占毛利總額的41.38%,超過了30%。

多次信披違規

全面註冊製下,信息披露是靈魂,然而延安醫藥報告期內多次新披違規。

2022年1月7日,延安醫藥因未及時披露申請公開發行股票並上市輔導備案相關公告,公司及相關責任主體被股轉系統採取口頭警示的自律監管措施。

值得關注的是,申請公開發行股票並上市輔導備案是極為重要的公告,延安醫藥竟能未及時披露,公司在信息披露及公司治理方面存在薄弱之處,保薦人天風證券的保薦質量也有待考證。

2022年2月10日,延安醫藥因未及時審議並披露關聯交易、關聯方資金佔用,公司及相關責任主體被股轉系統採取口頭警示的自律監管措施。

值得一提的是,延安醫藥的關聯交易問題都與實控人王學亮及“外快”收入產生的主體天津君安有關,且金額較高,公司“外快”收入的真實性需要投資者關注,是否真正符合北交所上市條件也需要甄別。