福華化學未分配利潤為負仍巨額分紅:或嚴重違反監管規定 國泰君安保薦“得過且過”?

出品:新浪財經上市公司研究院

作者:IPO再融資組/靳澤

近日,福華化學突擊分紅33億元後又募資27億元補流和償債的事件引起投資者“公憤”,甚至驚動監管層進行回應。

除了投資者質疑的內容,福華化學2020年末和2021年末的未分配利潤為負值,這種情況下仍巨額分紅或嚴重違反《公司法》立法精神,也屬於監管層規定的“不具備現金分紅能力”的情況之一。而國泰君安對福華化學巨額現金分紅的合理性和必要性諱莫如深,也沒有充分核查論證,尤其是對發行人未分配利潤為負還巨額分紅的合規性更沒有披露說明。

未分配利潤為負仍巨額分紅 或嚴重違反監管規定

資料顯示,福華化學主營業務為精細化學品及基礎化學品的研發、生產和銷售,主要產品草甘膦。

2023年6月末,福華化學在國泰君安的保薦下遞交主板上市申請書。招股書披露,公司計劃募資60億元,其中27.5億元用於補充流動資金和及償還銀行貸款。

然而在IPO前夕,福華化學在2021年分紅7億元,2022年分紅26億元,合計33億元,這33億元基本流進了公司實控人的口袋。

招股書顯示,福華化學實控人張華合計控製公司62.59%股份的表決權。同時,張華的妻子、女兒LEI WANG(王蕾)、張潯縈、張金竹分別控製24.31%、1.11%、1.11%,上述四人合計控製公司股份高達89.12%。

按照這個比例算,福華化學IPO前夕中的33億元分紅,大約有29.4億元流進了實控人家族的口袋。在近30億元流進實控人口袋後,福華化學再伸手“圈錢”27億元償債和補流,引起了市場公憤。

深交所發言人稱:深交所於7月發出第一輪審核問詢函,其中已就公司大額分紅的合理性、控股股東將分紅所得用於歸還所欠公司款項、擬將相當比例募集資金用於補充流動資金及償還銀行貸款等事項,進行了重點審核問詢,要求發行人予以充分說明,要求保薦機構、會計師事務所審慎核查併發表明確意見。目前,發行人及保薦機構尚未回覆我所審核問詢。因更新財務報告,公司發行上市申請自9月開始處於“中止審核”狀態。後續,我們將對公司發行上市申請進行嚴格審核,依法依規進行處理。

福華化學在招股書中解釋稱:巨額分紅主要系公司實際控製人、控股股東及其控製的公司為滿足自身經營及臨時資金周轉需求與公司產生的非經營性資金往來,具備合理性和必要性。

來源:福華化學招股書

來源:福華化學招股書福華化學的解釋幾乎等於沒解釋,因為控股股東佔用的公司資金肯定要償還,非經營性佔用公司資金本身就是內控存在一定問題,這會影響IPO進程。福華化學突擊分紅本質上仍是近30億元流進了實控人家族口袋。

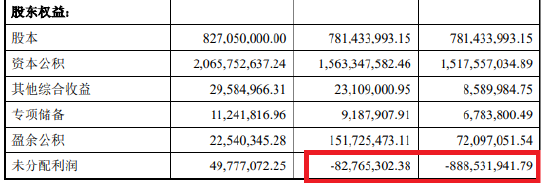

更重要的是,福華化學2020年末和2021年末的未分配利潤為-8.89億元、-0.83億元,在這種情況下仍巨額分紅或嚴重違規。

來源:福華化學招股書

來源:福華化學招股書根據《公司法》等法律規定,公司分配當年稅後利潤時,應該按照以下順序進行:彌補以前年度虧損,交所得稅,提取法定盈餘公積和公益金,提取任意盈餘公積,分配優先股股利和分配普通股股利,最後剩下的就是年終未分配利潤。

未分配利潤為負值,說明公司彌補虧損、交稅或提取公積金等還存在缺口,抑或分紅過多導致未分配利潤為負。

2020年年末,福華化學的未分配利潤為負值,2021年5月份,當不確定公司當年的稅後利潤是否為正值、是否會巨額虧損,並且在上一年度未分配利潤是負值的情況下,福華化學卻先進行了普通股股利分配,或違反《公司法》強製規定的順序。2022年9月的問題亦是如此。

有財務專業人士表示:“未分配利潤是企業留待以後年度分配或待分配的利潤,若前述指標為負值,企業則不能實施分紅。有民商法專業人士表示,未分配利潤為負進行分紅,違背《公司法》立法精神。

來源:證監會官網

來源:證監會官網證監會2月份出台的《監管規則適用指引——發行類第7號》,更是明確指明“未分配利潤為負、不具備現金分紅能力”。同時,很多A股上市公司也稱未分配利潤為負是不具備分紅條件的(如奮達科技直言公司未分配利潤為負值,不符合《公司法》和《公司章程》中利潤分配的條件)。

來源:奮達科技與投資者互動信息

來源:奮達科技與投資者互動信息在不具備現金分紅能力的情況下,福華化學為何巨額分紅?國泰君安作為專業的券商,難道連未分配利潤為負值不具備現金分紅的能力都不清楚?

國泰君安或未勤勉盡責

資料顯示,國泰君安在福華化學《發行保薦書》中隻字未提突擊分紅的合理性和必要性,諱莫如深,同時也沒有披露一些重要信息,或未勤勉盡責。

來源:證監會官網

來源:證監會官網根據《監管規則適用指引——發行類第7號》(有投行人士認為適用於IPO及再融資等申請)之規定, “報告期內高比例分紅的同時又申請再融資補充資本支出缺口的,發行人需說明其高比例分紅行為是否具有一貫性,是否符合公司章程規定的條件,決策程序是否合規,分紅行為是否與公司的盈利水平、現金流狀況及未來資本支出需求相匹配”。

2020年和2021年,福華化學的淨利潤分別為0.46億元、15.83億元,而公司2021年和2022年的現金分紅分別為7億元、26億元,皆高於前一年度的淨利潤,顯然屬於高比例分紅。

對於這種高比例分紅,福華化學和國泰君安理應對高比例分紅是否具備一貫性,或者說是否是上市前的偶發性“清倉式”分紅進行說明。

此外,福華化學和國泰君安也應該對分紅行為是否與盈利水平、現金流狀況相匹配進行說明。根據上文內容可知,福華化學在分紅前的一個會計年度未分配利潤為負值,理論上來說是不具備分紅的現金流條件的,福華化學和國泰君安即便論證,或也很難論證合理。