股價暴漲,華為概念“大妖股”,大搞高溢價收購

原創 銳眼哥 財經銳眼

自從華為Mate60 Pro手機問世以來,A股便掀起了一波又一波的相關概念股炒作。

從手機到汽車,圍繞著華為概念,誕生了諸多大妖股、短線大牛股。

鴻蒙系統有新變化,概念股大漲

最近的一則消息,又讓部分華為概念股在今天迎來暴漲。

眾所周知,智能手機的兩大主流操作系統是蘋果的IOS和其他手機的安卓。

華為自研的鴻蒙系統,雖然早就問世了,但依舊有不少人是認為鴻蒙跟安卓的相關性比較強。

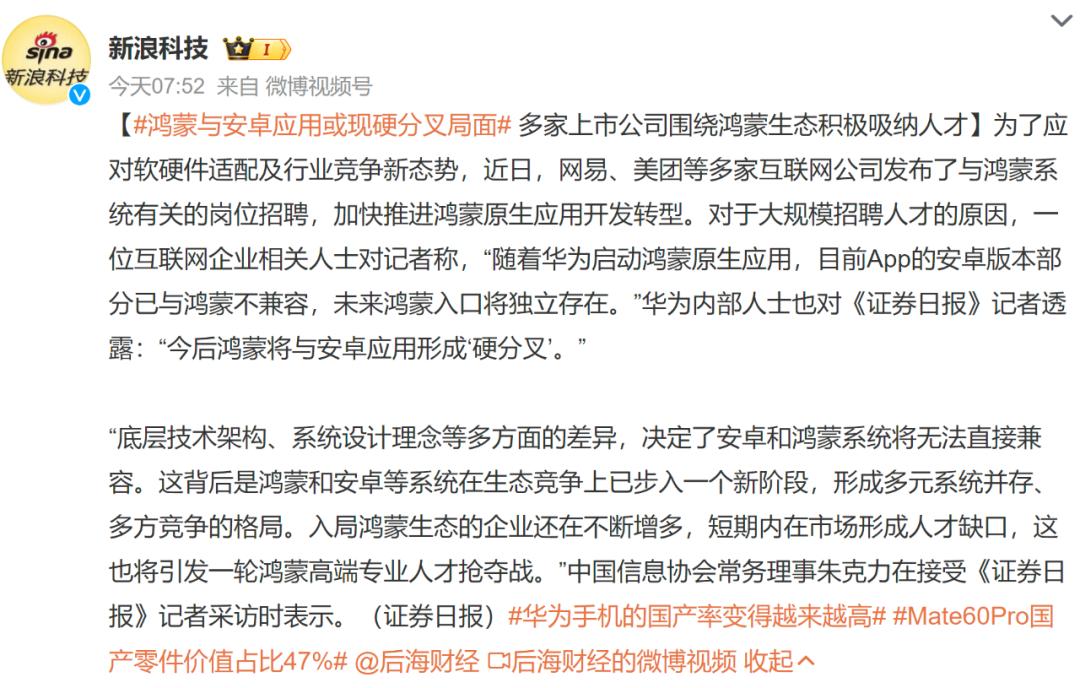

不過事情似乎正在起變化,“鴻蒙與安卓應用或現硬分叉局面”的消息今天刷屏網絡。

啥叫硬分叉?簡單來說,就是鴻蒙作為一個徹底獨立的操作系統存在後,今後各種App除了開發iOS版本和安卓版本之外,還要開發鴻蒙版本。

對互聯網大廠們來說,這又製造了新的崗位需求。最近也傳出網易、美團等多家互聯網公司發佈與鴻蒙系統有關崗位招聘的消息。

對於股市來說,這個想像空間其實是挺大的,如果鴻蒙成為安卓和iOS之後的全球第三大移動端操作系統,對於整個移動互聯網也是重要的改變。

基於“鴻蒙和安卓硬分叉”的消息刺激,今天軟件開發板塊表現強勁。

軟通動力出現20cm大號漲停,佳源科技、普元信息、雲從科技等出現15%左右的大漲,多倫科技、國新健康等則是10cm漲停。

券商紛紛看好,股價火速漲停

以上個股最受關注的無疑是軟通動力,一是它今天20cm漲停漲幅最大,二是關於它的各種消息、研報最近層出不窮!

軟通動力是2022年3月份上市的,公司主營業務是為通訊設備、互聯網服務、金融、高科技與製造等多個行業客戶提供端到端的軟件與數字技術服務和數字化運營服務。

軟通動力的上一個20cm漲停是在10月25日,這個漲停也跟鴻蒙的消息有關。

當時有兩個消息,一是央視網跟華為簽署鴻蒙生態合作協議,加速推進鴻蒙原生應用開發;二是華為旗下支付公司訊聯智付變更名稱為花瓣支付,此舉被視為鴻蒙生態在加速建設。

10月25日的漲停到現在,關於軟通動力的研報已經出現三篇。分別為10月26日民生證券的《軟通動力2023年三季報點評:立足華為深度融合生態,價值逐步凸顯》,11月10日安信證券的《擬戰略收購同方整機業務,鞏固華為全產業鏈領先地位》,以及11月11日國海證券的《公司深度研究:華為技術核心供應商,受益於華為生態崛起》。

尤其需要注意,後兩篇研報發佈的時間點是11月10日、11日,然後軟通動力13日就來了個20cm大號漲停,這簡直是太給研報面子了!

無數投資者都吐槽過券商研報是瞎忽悠、見光死,但這次券商的研報貌似是給自己長臉了。

從這三篇研報的標題不難看出,軟通動力跟華為有著很深度的綁定。

梳理了一下,軟通動力跟華為的關係包括但不限於:

1、軟通動力在開源鴻蒙社區的貢獻排名非常靠前,代碼修改量排在第二,僅次於華為。

2、今年2月,軟通動力發佈國內首個基於開源鴻蒙的面向x86平台架構PC端分佈式操作系統。

3、今年5月,華為旗下哈勃投資向軟通動力子公司鴻湖萬聯增資。

4、軟通動力的半年報顯示,公司推出了基於開源鴻蒙的8款開發板及模組、3款行業發行版及多個商用設備,打造出業內首個具備跨指令集的操作系統SwanlinkOS。

5、軟通動力子公司鴻湖萬聯已有30+款開源鴻蒙產品應用在礦山、電力、園區、交通等領域。

幾十億大額收購,疑點重重

除了與華為的深度合作,軟通動力收購同方股份資產一事也備受關注。

10月11日,軟通動力發公告說,擬通過公開掛牌方式受讓同方股份持有的同方計算機100%股權、同方國際100%股權和同方(成都)智慧51%股權,交易掛牌底價預計為189,851.14 萬元。

這是一個將近19億元的大額收購,因此在今天(11月13日)中午,深交所就火速對其發出關注函,要求其解釋一些問題。

關注函文字很多,因此筆者梳理了幾個重要問題:

1、收購有無必要,是否合理。

截至三季度末,軟通動力賬面貨幣資金餘額為36.77億元,短期借款餘額15.21 億元。這麼一看,軟通動力這19億的現金收購,將佔據公司賬面現金很大的比重,因此深交所要求軟通動力說明收購的必要性和合理性。

2、大筆擔保的問題。

軟通動力擬承接同方股份及其所屬子公司對標的公司的全部擔保,預計承接的擔保總額不超過200,000萬元,即20億元,這種承接大額擔保,是否會導致軟通動力未來經濟利益流出,是否會損害上市公司利益?

3、收購評估方式的問題。

軟通動力如果對同方計算機採用資產基礎法評估,價值為135,451.14萬元,增值率為6.25%;如果用收益法評估,價值為132,900.00萬元,增值率為4.25%。軟通動力選擇的是前者,即增值率更高的資產基礎法。

我們經常在收購案中看到採取何種評估方法,感覺大部分都是用溢價更高的,軟通動力這次也不例外。

說到溢價,這筆收購中,同方計算機的無形資產賬麵價值為7,289.65萬元,但評估價值為卻高達27,213.40萬元,評估增值率高達273.32%。

無形資產是最容易高估的,因為在評估標準上有很大自由發揮的空間。像過去幾年的影視、遊戲IP這些無形資產,被收購的時候那估值都吹上了天,收購後業績無法兌現形成了巨大的商譽減值,最後都是股民來買單。

因此筆者認為,這273.32%的增值率,軟通動力可不能打馬虎眼,必須得在回覆函中有很強的說服力才行。

此外,軟通動力對同方國際資產基礎法評估值為54,200.91萬元,增值率 21.93%;收益法評估值為54,400.00萬元,增值率23.37%。最終,軟通動力選取增值率更高的收益法作為評估結論。

說到這,筆者不禁發出疑問:收購同方計算機採用增值率更高的資產基礎法,收購同方國際採用增值率更高的收益法,這是怎麼花錢更多怎麼來啊!這體現了合理性及公允性嗎?

4、是否算重大資產重組的界定問題。

這次交易資產總額占軟通動力比重為40.03%,標的資產營業收入占軟通動力比重為49.67%,但軟通動力卻說這次交易不構成重大資產重組。

這麼大的比重都不算重大資產重組的話,那“重大”的標準到底是什麼呢?軟通動力最好給出詳細標準及相關依據。

總之,軟通動力目前的熱度前所未有之高,它對同方股份的巨額收購,也有眾多疑點需要回覆監管部門和股民!

(長期堅持原創不容易,希望大家在閱讀後順便點在看,以示鼓勵!以上是筆者個人觀點,僅供參考,投資風險自擔。)

原標題:《股價暴漲!華為概念“大妖股”,大搞高溢價收購》

閱讀原文