三湘印象土地儲備區域單一、文化業務難撐業績 國資收購後是否能夠扭轉?

出品:新浪財經上市公司研究院

作者:大眼樓管/半隱

從昨天開始,三湘印象股份有限公司(下文簡稱“三湘印象”或“公司”)複盤後的前兩天股價均拉升至漲停板。自上週公司停牌,市場便開始對本次的收購方產生猜測,在上週五晚間,答案也最終浮出水面。

由三湘控股和黃輝合計向武漢聯投置業有限公司(下文簡稱“聯投置業”)轉讓295,174,890股,然後由聯投置業的控股股東湖北省聯合發展投資集團有限公司(下文簡稱“聯發投”)認購公司向特定對象發行的不超過354,209,868股。如果最終發行股票數量達預期,則上述兩筆交易完成後,聯投置業和聯發投合計將持有三湘印象42.31%的股權。

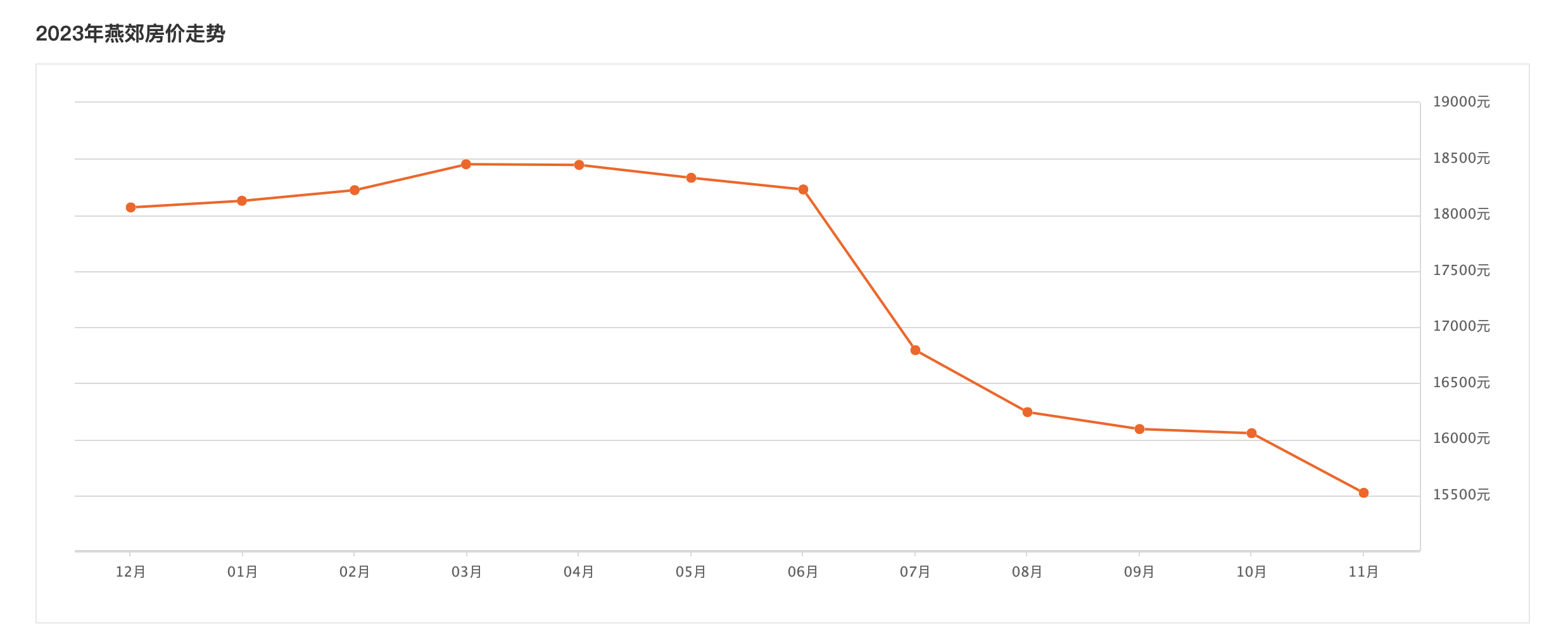

從公司的房地產開發業務來看,根據中期報告披露,公司幾乎所有的土地儲備和目前在售的房地產項目均位於燕郊。雖然燕郊處於環京地區,同時有著不限購、與北京之間地鐵逐步建成等優勢,但隨著北京、天津等城市“認房不認貸”、人才吸引等政策的實施,一定程度上會對原潛在的消費群體有所分流。通過安居客統計的2023年燕郊房產均價來看,自年初房地產市場的一波“小陽春”過後,進入下半年便一路走低。

資料來源:安居客2023燕郊房價

資料來源:安居客2023燕郊房價在10月底,公司在燕郊的樓盤還因為價格問題而引起熱議。根據公開報導,這一新開盤的樓盤在宣傳大幅降價後轉天就被項目公司叫停,並宣佈要重新定價並提交審批。而具體為何叫停暫時沒有一個準確的答案。

而截至9月30日,公司存貨餘額為41.28億元,較去年同期的41.23億元略有增長。更具體地從公司持有待售的存貨來看,上半年的開發產品餘額為20.37億元,同比增長了約69%。伴隨著區域均價的下滑和公司仍有所增長的開發產品,去化的壓力依然存在。

從另一個角度來看,土地儲備地域的單一性也一定程度會限制公司後續的發展。從公開披露的信息來看,上一次公司新增土地儲備是在2017年1月在杭州所獲得的地塊。接近7年的時間沒有再拿地,公司後續的開發可持續性,以及依賴單一區域項目對於業績、現金流等是否會帶來不穩定性均令人存疑。

而公司的另一條主線“文化”,從財務指標來看,1-6月文化演藝業務實現營業收入2828.30萬元,看似增長了776.29%,實則是由於去年指標較低。2020年和2021年上半年該業務的收入分別為12926.76萬元、2920.51萬元。不難看出,文化演藝業務暫未恢復至疫情前水平。

從年報和半年報中管理層對於文化業務大篇幅的討論表述,就能看出公司對於該業務線的重視程度。但近五年年報的業績指標顯示文化演藝類業務的營收占比均未超過總營收的10%,所提供的利潤規模仍較為有限。

值得關注的是,支撐公司文化業務線的主要平台之一,便是公司在多年前溢價十幾倍收購的觀印象藝術發展有限公司(下文簡稱“觀印象”)。在今年中期報告中公司依然有提到這家公司由張藝謀、王潮歌和樊躍三位導演創立,但是這三位核心導演在2018年和2019年分別履行完與觀印象的3年服務合同後便不再續約。儘管後續公司有通過項目的方式與導演合作,可具體的合作程度和合作項目數目等方面都暫時不得而知。

綜上來看,本次收購後,面對三湘印象房地產業務和文化演藝業務均有一定壓力存在的情況下,聯投置業和聯發投入如何盤活相關項目,是否會繼續“文化+地產”的雙主業發展戰略等均需後續市場驗證。