當下券商,是悲觀時,還是加倉時?

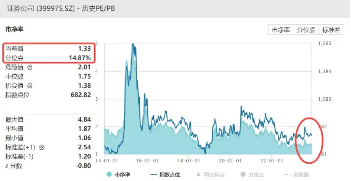

上週券商指數(中證全指證券公司指數)下跌1.29%,延續前一週的調整趨勢,截至目前,券商板塊的估值水平(PB市淨率)位於近10年來14.87%分位點的曆史底部,伴隨著A股重回低迷震盪,市場對板塊基本面的悲觀已充分反映在估值上。

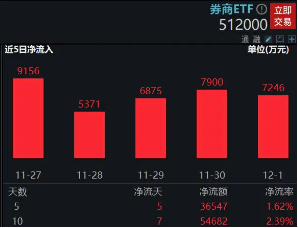

另一方面,看多力量也在加碼,板塊代表ETF——券商ETF(512000)近期獲資金持續增倉。上交所數據顯示,券商ETF(512000)已連續6日獲資金淨買入,合計吸金4.11億元!

博弈與糾結重複上演,又是熟悉的味道,同與不同,內外環境有哪些新變化?是否有新的機會正在醞釀?

回顧曆史表現,政策與流動性是券商板塊行情的核心催化。而當下,政策與流動性核心催化劑有望迎來共振,引入中長期資金、鼓勵頭部券商業務創新、併購重組等行業政策方面利好或仍可期待。

引入中長期資金方面,繼中央彙金下場掃貨銀行、ETF,上週五(12月1日)“國家隊再出手”,國有資本運營公司進場買入多家公募基金公司旗下掛鉤央企指數的ETF產品,並表示將在未來繼續增持。此舉旨在提振市場投資A股的信心,也預示了長期資金有望加快入市,政策救市意圖明顯。

此外,券商行業政策利好頻頻推出,11月證監會表態支持頭部證券公司通過業務創新、集團化經營、併購重組等方式做優做強,同時修訂風險控製指標,為券商杠杆鬆綁,再度驗證了活躍資本市場政策的持續性。

在行業集約式發展(限制股權融資)、扶優限劣和鼓勵行業併購整合的監管導向下,疊加行業競爭加劇、盈利分化加大,併購整合或有望進入加速期,併購主線或成為後市券商板塊的重要主線機會。

回歸板塊基本面,從當前監管層針對投資端改革的政策力度看,後續行業外部經營環境逐漸好轉的確定性較強,行業整體經營業績有望實現進一步改善。疊加估值底部構築,進一步下行空間有限,具備較高的性價比及安全邊際。

有機構提示,當前市場對板塊預期悲觀的程度是遠超實際情況的,曆史經驗表明,券商板塊在估值底部佈局通常能獲得絕對收益,當前或是板塊較好的配置時點。

看好券商板塊後市行情的投資者可以重點關注券商ETF(512000)。公開資料顯示,券商ETF(512000)跟蹤中證全指證券公司指數,一鍵囊括50只上市券商股,其中近6成倉位集中於十大龍頭券商,“大資管”+“大投行”龍頭齊聚;另外4成倉位兼顧中小券商的業績高彈性,吸收了中小券商階段性高爆發特點,是集中佈局頭部券商、同時兼顧中小券商的高效率投資工具。

數據來源:滬深交易所。

風險提示:券商ETF被動跟蹤中證全指證券公司指數,該指數基日為2007.6.29,發佈於2013.7.15。指數成份股構成根據該指數編製規則適時調整。文中指數成份股僅作展示,個股描述不作為任何形式的投資建議,也不代表管理人旗下任何基金的持倉信息和交易動向。基金管理人評估的本基金風險等級為R3-中風險,適合適當性評級C3以上投資者。任何在本文出現的信息(包括但不限於個股、評論、預測、圖表、指標、理論、任何形式的表述等)均只作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文內容所引發的直接或間接損失負任何責任。基金投資有風險,基金的過往業績並不代表其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證,基金投資需謹慎。