千億巨頭藥明生物跌逾23%暫停交易:預計今年營收不及預期,利潤下滑

CXO巨頭的最新業績展望再次讓醫藥行業感受到寒意。

12月4日,國內千億CXO龍頭企業藥明生物(2269.HK)在官網更新的業績展望中提到,由於兩大業務收入減少,公司整體收入或將不及此前預期。此外,新產能爬坡以及收入增速放緩均將導致公司利潤下降。

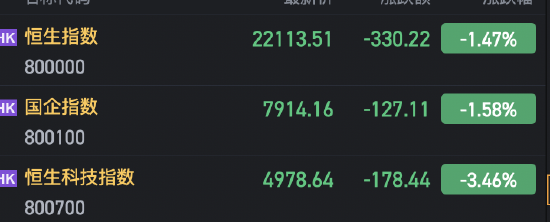

或受上述消息影響,12月4日開盤後,藥明生物大跌,4日上午10時49分起短暫停止買賣,暫停交易前,藥明生物跌23.79%,報33.15港元/股,市值1410.6億港元。

藥明生物的業務更新文件內容

在最新的業績展望中,藥明生物表示,藥明生物在過去十年達到行業3倍至4倍增幅,未來目標是行業2倍增速。今年年初,公司在假設行業增長15%的基礎上設立了2023年公司增長30%的目標。儘管行業增速降至個位數,公司仍預期扣除新冠項目,2023年增長逾36%。然而由於新冠收入快速降低,公司整體收入包含新冠已是高基數,在達成行業2倍增速的情況下業務表現或將不及預期。

藥明生物進一步提到,D端(藥物開發)新增項目數減少導致3億美元收入的減少,M端(藥物生產)生產收入遞延帶來1億美元收入降低,是今年不及預期的主要原因。上述D端是指藥物開發業務,M端是指生產業務。

具體來看,D端收入增速低於預期,主要由於在下行週期中公司2023年目標新增120個項目顯然過於激進;生物技術融資放緩導致新增項目減少:比去年減少40個新項目意味著約3億美元收入的減少。藥明生物稱,這塊業務正在逐漸恢復中,但是不同區域的情況各不相同。

D端收入下降主要由於今年下半年的主要意外,即由於監管機構批準滯後,3個來自大藥企的重磅藥延期,影響約1億美元收入;新冠生產收入在2022年上漲逾35%,今年非新冠項目填補了大部分空缺,因此今年生產收入基本持平。

藥明生物還提到,公司投資於全球產能以支持未來增長,這些全球基地的產能爬坡導致2023年毛利減少1億美元。新產能爬坡、以及收入增速放緩均將導致公司利潤下降。

儘管今年營收不及預期,不過藥明生物還是表達了對公司中長期的信心。藥明生物指出,2023年和2024年上半年最具挑戰,預計2024年下半年逐步回暖。此外,2023年的毛利率和增速最具挑戰,但在未來幾年預期毛利率和增速將逐步恢復增長:2024年穩健增長,2025年及以後預期恢復強勁增長。

藥明生物強調,儘管面臨諸多挑戰,公司仍對未來增長充滿信心。公司財務狀況良好,這將支持持續投資、不斷提升我們能力和規模建設。公司業務模式仍令人振奮,公司執行力表現行業最佳之一。公司持續在R(藥物發現)、D和M端提升市場份額,特別是在D端。

今年6月20日,藥明生物在投資者開放日就曾提到業績壓力:上半年公司新簽25個項目,低於往年四五十個項目的預期水平,其中中國項目占比不足兩成。或受該消息影響,當天藥明生物收跌17.02%。

在最新的業績展望中,藥明生物提到,新增項目數一季度受全球生物技術融資影響最大,自二季度以來已開始複蘇。預計今年下半年強勢恢復(今年有望成為非新冠新增項目數排名前三的年份)。儘管生物技術融資放緩帶來一些挑戰,但新增項目數仍遠高於疫情前水平。

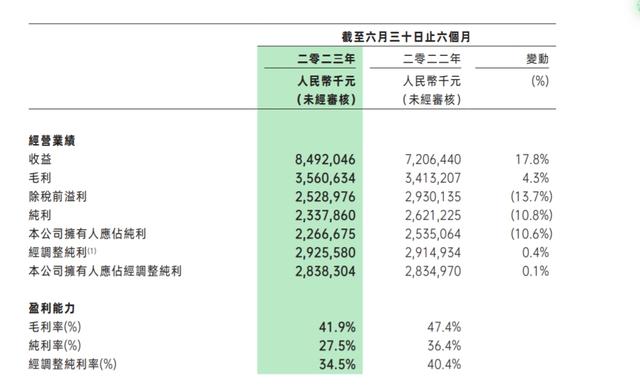

藥物明生物半年報數據

藥明生物2017年於港股上市,最初業務是生物藥CDO(藥物開發外包)業務,後來轉變為大分子生物藥CRDMO(藥物發現、開發和生產外包服務)業務,是國內CXO千億巨頭企業。

從財務數據來看,2022年,藥明生物集團收益152.69億元,同比增長48.4%;毛利67.24億元,同比增長39.2%。2023上半年,藥明生物收入同比增加17.8%至84.9億元,毛利同比增加4.3%至35.6億元。

11月17日,由藥明生物分拆的生物偶聯藥CRDMO(合同研究、開發與生產)公司藥明合聯(2268.HK)正式在港股上市。在上市媒體溝通會上,藥明生物首席執行官、藥明合聯董事長陳智勝表示,藥明合聯目前收入大概占藥明生物的7%-8%左右,藥明合聯上市後,藥明生物持股大於50%,藥明合聯繼續是藥明生物的並表子公司,希望藥明合聯能夠重複藥明生物高增長的業績。

對於行業的發展,藥明生物提到,受生物技術融資影響,行業在未來兩年預期個位數增長。