深度拆解,中證紅利全收益指數年化收益超10%的秘密是什麼?

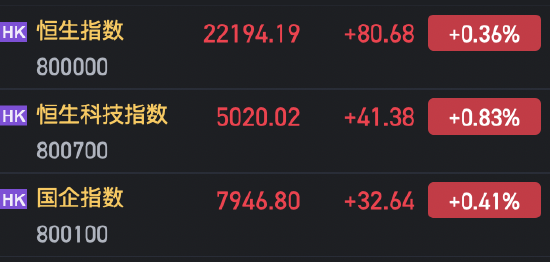

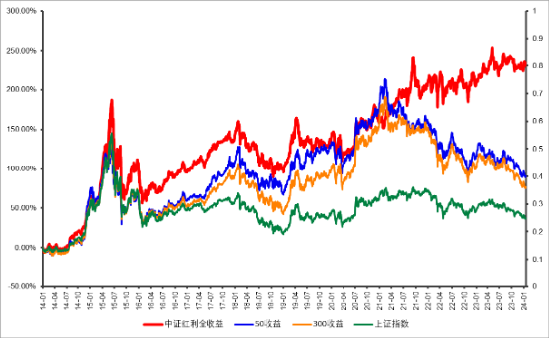

今年以來,紅利策略火了,不過從其曆史表現,紅利策略不僅僅近期表現優秀,其長期市場表現亦頗為亮眼。數據顯示,截至2024年1月16日,2014年以來場內旗艦產品中證紅利ETF(515080)跟蹤的中證紅利全收益指數區間累計漲幅233%,年化收益率達13.10%,同期50收益、300收益指數區間年化為6.71%、5.94%,超額表現較為突出。

超10%的年化收益是怎樣煉成的?

根據約翰·博格公式,股票長期收益率=初始股息率+市盈率變動+盈利年化增長率。據此拆解收益會發現,2009年以來中證紅利全收益年化11.21%的回報中,3.84%來自股息率的貢獻,10.86%來自盈利增長的貢獻,而市盈率的變化是-3.15%。此外,曆經多輪牛熊轉換,這三大指標間也呈現出一些較為明顯的特徵。

製圖:ETF大白

一是中證紅利全收益指數長期回報基本來源企業盈利及分紅帶來的確定性利潤,主要依託企業內生性增長。根據數據,2023年5月8日,中證紅利全收益指數創下曆史新高,如果從2013年12月16日計算,累計股息收益率首破100%達到102.2%。這也意味著,近十年以來投入的100萬,僅股利收入已收回本金,還盈利了2萬!

二是中證紅利指數曆史上曾有過兩次較為明顯的戴維雙擊行情,分別為2014年底至2015年6月,以及2015年末至2018年初的白馬藍籌行情,這兩個階段中證紅利經曆了估值抬升及盈利增長共振所帶來的戴維斯雙擊。數據顯示,兩個時間段內中證紅利全收益指數最大漲幅分別為205%、67%。

三是盈利與估值背離六年,靜候估值向上回歸。自2018年2月以來的6年時間,中證紅利指數盈利向上、估值向下,背離喇叭口逐步擴大。以史為鑒,2013年12月-2014年12月,指數估值也是向下負貢獻,後續迎來了2015年的市場行情,當前指數估值已經跌了6年,當下估值水平已經到了曆史低點,按照均值回歸理論,靜候估值向上。

機構看好紅利策略長期持續性

從資產比價的角度來看,利率下行週期股息回報性價比提升明顯,紅利資產或為低利率時代下的配置“解藥”。以日本為例,自上世紀90年代以來,在經濟增速放緩、資產負債表惡化、人口增長拐點後,高股息風格在絕大多數時間內占優。在長端利率長期下行週期內,日本高股息指數長期跑贏東證指數。廣發證券此前也表示,面對不確定性持續提升的市場環境,A股高股息風格或將走出長牛之勢。

從國內驅動來看,國內無風險利率中樞下移,“資產荒”使得高股息配置價值凸顯。從海外驅動來看,美債利率維持高位,投資者風險偏好向下,類債屬性的高股息風格占優。長江證券認為,宏觀環境下的風格選擇、盈利穩健且低波動特徵、股息吸引力和持續性。其中,促使紅利資產成為市場焦點的宏觀驅動力,有國內和海外兩個角度,均是中長期配置邏輯,未來或仍將繼續。

此外,隨著A股紅利資產供給豐富化,也有望進一步強化紅利指數高股息特徵。行業發展進入成熟期,A股上市公司也將逐步成長為偏價值型股票,分紅率有望逐步增長,長遠看紅利資產供給也會變得越來越豐富,利好市場股息率抬升,並吸引機構投資者的持續關注。

浙商證券觀點表示,2024年資金較強的配置需求或將延續,並有望強化紅利資產行情。紅利資產有望成為資金青睞的新方向,或有望成為春季行情兼具進攻與防守屬性的資產。

從曆史角度預估中證紅利的盈利年化收益增長,西南證券表示,2016年-2020年,中證紅利指數股息年化收益4.95%,價格指數年化收益僅0.99%,但每股盈利增速有5.16%基於此當前保守測算每股盈利和市盈率。假設未來盈利增速與GDP持平;市盈率當前處於低位,假設未來走平;當前股息率平均水平6%,保守估計紅利投資預期有年化約10%收益。

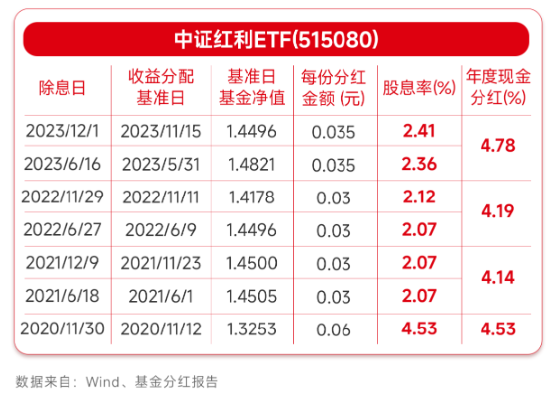

中證紅利ETF累計7次分紅,超額回報超51%

作為跟蹤中證紅利指數的代表ETF,中證紅利ETF(515080)分紅頻率較為穩定。

根據基金定期報告,自上市以來,中證紅利ETF已累計分紅7次,近三年平均每年分紅2次,2023年現金分紅比例達4.78%。

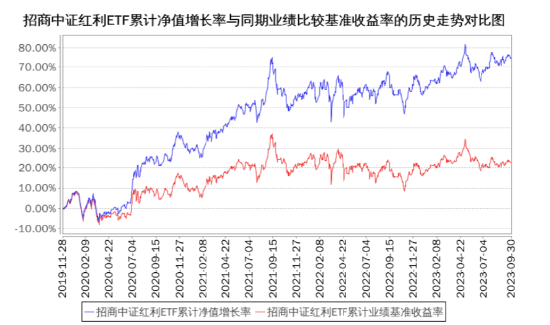

市場表現方面,該ETF上市以來超額表現亦較為突出。根據基金定期報告,截至2023年9月30日,中證紅利ETF(515080)自成立以來份額淨值增長率74.32%,累計超越業績比較基準收益率達51.58%。未來隨著紅利策略持續獲市場認可,中證紅利ETF這樣的價值標的也有望成為長線資金的主要配置方向。