中信保誠基金投資量化Π|上市公司分紅前後其市淨率估值的變化

估值和分紅在股票投資決策中作用越來越重要。在估值指標中,市淨率PB是用的較多的指標之一。低估值標的為部分投資者偏愛。那麼,能不能用量化方法來解釋這些投資者的偏愛是否有道理呢?下面我們就討論低估值股票分紅前後的估值變化。

記市淨率為PB 、每股現金分紅為D、分紅除權前股價為P、每股淨資產為B,按分紅方案及除權前股價P計算的股息率為DP ,則分紅除權後股價為P-D、每股淨資產為B-D、市淨率為PB’。

可見,如果公司現金分紅,分紅除權後,股票的估值PB會下降。也就是按照估值PB來計量時,股票更便宜。

下面舉例模擬計算除權前後的市淨率的變化。假設某股票的分紅除權股價是10元,分紅除權前的每股淨資產為20元,分紅前PB=0.50,股息率DP=7.5%,也就是每股現金分紅0.75元。除權後,每股淨資產為

20-0.75=19.25(元)

股價為

10-0.75=9.25(元)

沒有買賣引起的股價變化時,除權後市淨率

,較除權前的0.50的市淨率進一步下降。

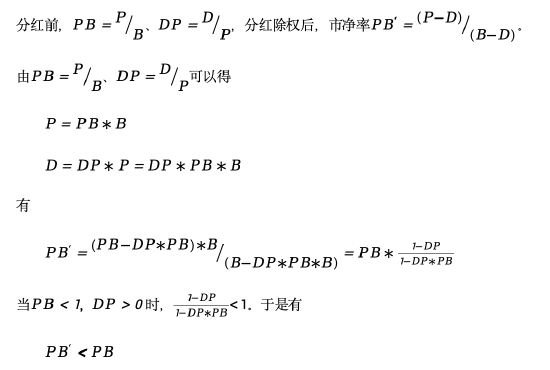

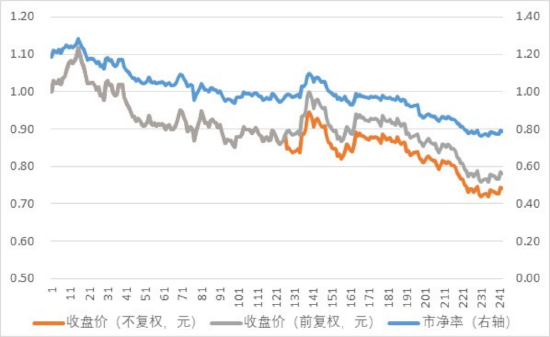

值得注意的是,從股價來看,低估值公司分紅後,雖然以PB衡量的估值進一步下降,但是股價未必立即回升。觀察曾經出現的PB 小於1 的公司的分紅除權後的股價變化。圖1-3分別是3只在分紅除權時PB小於1 的股票的年度股票變化,除權後股價有漲有跌。為避免涉及具體股票,我們把年初的股價做歸一化處理, 即年初第一個交易收盤價設為1.00;同時,把具體日期改為從1開始的自然序號;並分別用股票A、股票B、股票C代替。

圖1:股票A的1年的股價與估值

圖2:股票B的1年的股價與估值

圖3:股票C的1年的股價與估值

(註:不對任何個股做推介,不作為任何操作建議或推薦,也不構成任何基金投資決策之必然依據)

如果投資者預期上市公司能持續穩健經營,並保持盈利與分紅的穩定,投資者可能判斷公司後續仍然會穩定分紅。一方面,投資者可以獲得現金分紅收益;另一方面,投資者可能獲得後續資本增值的收益。但是,如果投資者預期公司盈利可能下滑,公司分紅也可能相應下降,投資者對公司未來經營和分紅預期變差,即便以後繼續獲得分紅收益,但如果預期DP下降,股價可能下跌,投資者就可能遭受損失。

從影響股價的因素看,雖然估值和分紅是重要影響因素,但是公司股價還可能受宏觀經濟、相關政策、公司經營基本面、投資者預期和情緒、買賣力量的變化等諸多因素的影響。估值和分紅只是所考慮的因素之一,實際決策時需要從多個維度綜合考慮,並注意控製風險。

風險提示:本材料僅供參考,上述觀點僅為當前觀點,不代表對未來的預測,不構成任何投資建議,也不構成未來產品進行投資決策之必然依據。本材料並非意在提供金融信息服務或構成出售或購買任何證券或金融產品的要約邀請或宣傳材料,亦非有關任何公司、證券或金融產品的投資意見或推薦建議。本材料可能含有非僅基於過往信息而提供之“前瞻性”信息,有關信息可能涵蓋預計及預測,但並不保證任何作出之預測將會實現。讀者需全權自行決定是否依賴本文件所提供的信息。以上內容不作為投資承諾,基金的投資策略、配置的行業、具體的投資標的及比例將視市場情況在合同允許的範圍內進行調整。基金管理人提醒您基金投資的“買者自負”原則,在做出投資決策後,基金運營狀況與基金淨值變化引致的投資風險,投資人自行承擔任何投資行為的風險與後果。基金過往業績不代表未來,其他基金業績不構成基金業績表現的保證。基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資產,但基金不保證一定盈利,也不保證最低收益和本金安全。投資前請認真閱讀招募說明書、產品資料概要和基金合同等法律文件。基金有風險,投資需謹慎。