盤一盤跌到懷疑人生的藥明系

近期市場情緒低迷,A股H股藥明康德也遭遇殺跌,在大跌過後,藥明系成為市場的關注焦點。

在過去將近20年的時間里,藥明康德通過風險投資、併購等方式拓展版圖,其參股、控股的公司數量愈加增多,這些公司就被戲稱為“藥明系公司”,在這其中,藥明康德、藥明生物、藥明巨諾、藥明合聯幾家公司被視為“根正苗紅的藥明系”。

藥明系的“開疆拓土”

2004年,藥明康德提出了一體化服務的目標,以提高新藥成功率和縮短上市時間為願景。“讓天下沒有難做的藥、難治的病”,一句話也體現了藥明康德的雄心壯誌,在近20年的開拓中,藥明繫在業內已基本佔據龍頭地位。

2007年,藥明康德收購了化學合成物供應商Chemdepo、生物試劑供應商Abgent、中國臨床研究服務公司Jiecheng和MedKey。

2008年,藥明康德以1.51億美元收購了美國AppTec實驗室服務公司,進軍生物醫藥和醫療儀器服務領域。

2010年,宣佈與美國藥物研發公司查爾斯河合併,計劃成為國際一體化研發服務的CRO,但因反對而終止,獲得3000萬美元“分手費”。

2011年,收購百奇生物。

2014年,收購美國美新諾。

2015年,收購基因分析公司Next CODE Health等,進一步完善產業鏈。同年從紐交所退市,開始佈局回歸A股。合全藥業於2015年成功掛牌新三板,為藥明康德的回歸A股提供支持。

2017年,藥明康德的子公司藥明生物在香港主板上市。

2018年。藥明康德成為“A+H”股上市公司。同年與美國Juno公司合資成立了細胞免疫療法企業藥明巨諾,並在港股上市。

2023年11月17日,子公司藥明合聯成功登陸聯交所主板,進一步擴大“藥明系”版圖。藥明合聯是一家CRDMO,專注於全球ADC及更廣泛生物偶聯藥物市場。其財務數據顯示近幾年增長強勁,市占率在ADC等生物偶聯藥物CRDMO中排名全球第二及中國第一。

整體來看,藥明系構建了一個完整的生物醫藥全產業鏈,包括化學藥、生物藥、細胞治療等多個領域。相關公司的業務範圍分化較為明確:

(1)藥明康德承接化學藥臨床前CRO和臨床CRO業務;

(2)藥明生物負責生物藥CRO、CMO業務;

(3)藥明巨諾負責細胞治療業務;

(4)藥明合聯負責ADC及更廣泛生物偶聯藥物市場的CRDMO。

藥明系近年來的市場表現

藥明繫在21年中旬之後開啟持續下行走勢,整體表現低迷,一方面與國內醫保政策變化及行業改革有關、另一方面也受新冠(海外訂單等)影響。

藥明生物連續3年下跌,2023年內跌幅高達50%,藥明康德同樣連續兩年下挫。

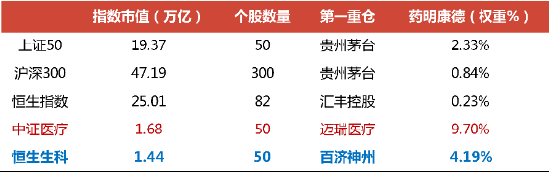

藥明系相關指數

藥明系股價受挫,相關重倉指數同樣承壓。像上證50、滬深300、恒生指數等核心寬基也有覆蓋,但寬基指數壓力或許尚可,因為權重占比適中,

而醫藥主題指數大部分都不可避免的會將藥明系納入重倉,畢竟其成交額、市值都在業內較為領先的。像A股的中證醫療指數持倉藥明康德比例較高(9.70%),恒生生科(恒生香港上市生物科技指數)持倉比例為4.19%,同時持倉藥明生物7.29%。

數據截至2024.01.29

俗話說得好,火車跑得快,全靠車頭帶。

所以除藥明系本身大幅下挫對指數有所拖累之外,作為行業龍頭,其對CXO行業的情緒或多或少也有一定的指引。像23年12月,藥明生物的悲觀業績指引帶動CXO全線暴跌、近期的藥明生物草案傳言在引發藥明康德兩個跌停板之外,也使得醫藥指數登上全市場跌幅榜。以恒生生科指數為例,其1月跌幅已經高達24.22%,恒生醫藥ETF(159892)也達到了22.94%。

當前市場情緒雖然較為低迷,春節前只剩幾個交易日,資金持續通過上證50、滬深300指數入場,政策面持續釋放積極信號,或可耐心等待春節後的反轉機會。