美聯儲降息前景及平台期港股表現前瞻

北京時間2月1日淩晨,今年的第一次議息會議正式落幕,美聯儲決定維持聯邦基金利率的目標區間在5.25%-5.50%不變,這也是繼9月、11月、12月之後的連續第四次暫停加息,符合市場預期。

最新利率聲明中刪除了暗示未來進一步加息的措辭,稱美聯儲預計,在對通脹降至目標更有信心以前,不適合降息。

隨後,美聯儲主席鮑威爾對3月就開始降息的預期潑了一盆冷水。其表示,FOMC利率可能處於本輪週期的峰值,但還需更多證據證明通脹已被遏製,多數委員預計今年可能降息多次,但並不認為3月就會啟動降息,計劃3月份開始深入討論資產負債表問題。

市場關於未來降息的預期又再次發生了變化。

美聯儲將何時開啟降息?哪些因素是觸發降息的關鍵?在降息前的平台期,港股資產會有怎樣的價格表現?今天小編基於這些市場焦點和大家一起來嘮一嘮~

觸發美聯儲降息的關鍵因素有哪些?

1990年以來美聯儲6次降息詳情:

(數據來源:Wind,1990-01-01至2024-01-30,華夏基金整理並作圖)

美聯儲曆史上曾有過多次降息,工銀亞洲根據曆史數據複盤得出觸發美聯儲降息的一些關鍵因素:

第一,1998年以來的多次降息週期開啟前,核心PCE、PCE同比增速幾乎均降至2%的目標下方。

第二,“預防式降息”情況下,PMI 低於榮枯線、失業率連續上行、GDP增速快速回落等均是開啟降息的指引。

第三,美股短期急跌10%以上或觸發美聯儲“應急式降息”,單次降息幅度大,並配合數量型貨幣政策。

第四,美國大選對貨幣政策影響不大,但在政策落地“擇時”上或有所考量。

本輪美聯儲降息週期情景預判

目前,美國通脹水平仍遠超2%,美聯儲2023年12月SEP預計2026年PCE及核心 PCE同比增速才能降至2%的水平,治理通脹的需求尚不支持美聯儲過早開啟降息。因此在本次議息會議之前,工銀亞洲認為,在不考慮極端風險事件的情形下,預計2024年美聯儲可能開啟“預防式”降息,首次降息時點可能在2024 年二季度。

在本次議息會議後,市場對美聯儲3月降息預期再次發生了些許改變,但多家機構仍認為二季度降息概率較大。

財通證券認為,今年上半年降息仍為大概率。目前美國經濟仍然韌性十足,但考慮到高利率對經濟各部門的影響或將逐步顯現,未來經濟增長仍將繼續放緩,但不會出現“經濟危機”式的快速下降,實現軟著陸的可能性較大,降息大概率仍將在今年上半年開啟。

中金研究認為,美聯儲此次傳遞的核心信息是,會降息但不想讓市場預期太早。因此,縱觀美聯儲大幅修改的會議聲明以及鮑威爾在會後新聞發佈會上的表態,都可以看出美聯儲在為降息做準備和鋪墊,但又不想讓市場搶跑太多,所以在不斷的給3月降息的預期“潑冷水”。 中金認為,3月降息預期本來就有些勉強,畢竟當前美國基本面並不支持過快過早降息,但提前降息仍有可能,至於是3月還是5月降息,從資產角度差異可能不大,只要方向明確,交易方向也就明確,無非中間會出現一些“折返跑”。綜合判斷,中金認為美聯儲或3月給出決策計劃,5月或6月開始實施是一個可能選項。

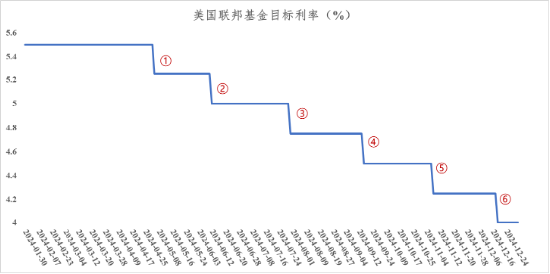

而根據CME Fed Watch Tool顯示,利率決議後,今年3月降息的概率下降至36%,而今年5月降息的概率則上升至近93%。也就是說,當前市場預期美聯儲大概率2024年5月開啟降息,並且全年累計降息或最多有6次。

(以上數據來源:CME Fed Watch Tool,截至2024-02-01 13:35)

以當前5.25-5.50%的作為起點,若預計最多降息6次(每次25BP),到2024年底,美國聯邦基金目標利率或下行至3.75-4.00%的區間。

(數據來源:基於CME預測數據,華夏基金整理並作圖)

降息前的平台期,港股可能會有何表現?

(數據來源:Wind,1999-12-31至2024-01-30,華夏基金整理並作圖)

當下或處於美聯儲結束加息、並未立即開啟降息的階段,但首次降息前,港股亦有望上行。

我們通過複盤2000 年以來美聯儲加息週期結束至首次降息期間的市場表現,總結港股可能的走勢,具體而言:

1)2000年5月-2001年1月:期間恒生指數上漲6.7%。美聯儲於2000年5月最後一次加息50BP,當時互聯網泡沫破滅後嚴重衝擊股市和經濟,因而美聯儲又於 2001年1月降息50BP至 6%。2000年5月-2001年1月期間港股,同時受國內經濟增速回升以及互聯網泡沫破滅雙向影響,恒生指數震盪上漲 6.7%。

2)2006年6月-2007年9月:期間恒生指數上漲 58.87%。由於經濟增速放緩,美聯儲於2006年6月最後一次加息 25BP,隨著2007年次貸危機爆發,美聯儲於 2007年9月降息50BP至4.75%。2006年6月-2007年9月期間我國經濟高速增長,股權分置改革基本完成,內地企業紛紛赴港上市引起了投資者興趣,恒生指數大漲 58.87%。

3)2018年12月-2019年7月:期間恒生指數上漲 4.52%。隨著經濟增長預期不斷下調,美聯儲於2018年12月最後一次加息25BP,由於美國經濟衰退風險較高,美聯儲於2019年7月降息 25BP至1.75%。2018年12月-2019年7月期間由於美聯儲停止加息預期改善港股流動性,同時我國降準提振市場,恒生指數上漲 4.52%。

根據海通證券研報分析,2000年以來美聯儲加息週期結束至首次降息期間港股各行業表現,發現日常消費、醫療保健兩個大消費行業以及能源、金融、房地產三個高股息行業幾乎在每段行情中均有較為居前的收益,具體看三輪行情:

- 2000年5月-2001年1月期間,中國香港經濟增速雖高但下滑趨勢明顯,高股息的房地產/金融/能源行業位居漲幅前三, 漲幅分別是27.7%/21.6%/6.5%;

- 2006年6月-2007年9月期間,國內經濟高速增長支撐下,漲幅前三行業為材料/能源/工業,漲幅分別達到 228.9%/108.0%/92.2%;

- 2018年12月-2019年7月期間,國內經濟弱複蘇之中,漲幅前三行業為日常消費/醫療保健/金融,漲幅分別是24.5%/12.0%/3.5%。

展望今年的港股市場,中信證券認為,儘管近期超預期降準、地產一系列政策的出台短期內有望帶動市場情緒回暖,但結合當前較為低迷的市場情緒,後續市場的持續上漲仍有待政策及基本面數據的持續落地。疊加外圍美聯儲貨幣寬鬆預期的再調整及美債利率超預期上漲的風險仍可能在上半年壓製港股市場估值,該機構仍舊看好“震盪市”港股高股息資產的配置價值。“高股息策略”代表企業兼具低估值和高分紅意願的特徵,但這並不僅僅意味著業績的高確定性,同樣也包含大量具備業績成長性的順週期企業。

紅利屬性突出的港股類ETF:

恒生紅利ETF(159726),標的指數的央國企含量77%,股息率7.8%,覆蓋銀行、煤炭、公用事業、石油石化、通信等多個行業;場外聯接:華夏恒生中國內地企業高股息率聯接A/C(017610/017611)。

港股通金融ETF(513190),標的指數的央國企含量76%,股息率8.0%,聚焦大金融板塊;場外聯接:華夏中證港股通內地金融ETF發起式聯接A/C(020422/020423)。

恒生紅利ETF(159726)、港股通金融ETF(513190)為普通投資者佈局港股高股息資產提供了門檻更低、更為便捷的投資工具,且支持T+0交易。

看好港股啞鈴策略,或可高股息配置為守,科技創新為攻:

場內Pick 支持T+0交易的 恒生科技指數ETF(513180);

場外Pick華夏恒生科技ETF發起式聯接A/C(013402 / 013403);

恒生科技指數當前市盈率(PETTM)低至15.51倍,近3年估值分位點近0%;

港股+科技的雙重加持,高成長,高彈性。

恒生科技指數ETF(513180)的標的指數為恒生科技指數,其2019-2023年完整會計年度業績為: 36.25%,78.71%,-32.70%,-27.19%,-8.83%;恒生紅利ETF(159726)的標的指數為恒生中國內地企業高股息率指數,其2019-2023年完整會計年度業績為:9.66%,-12.61%,-6.12%,-29.29%,-7.93%;港股通金融ETF(513190)的標的指數為中證港股通內地金融港元指數,其2019-2023年完整會計年度業績為:11.98%,-10.21%,-11.18%,-9.61%,-10.66%;指數曆史業績不預示基金產品未來表現。