萬科陷償債高峰:加速變賣資產,國資還是免死金牌嗎?

文 | 新浪財經 徐苑蕾

半年內,萬科已經多次出現股債雙殺的情況,最近一次是由於市場傳言其非標融資展期談判被拒。萬科素來被視為最為穩健的房企資優生,但是在目前的市場狀況下,哪怕是一點風吹草動,也足以引發市場對公司前景的恐慌情緒。

在彙生國際資本總裁黃立衝看來,萬科此次被惡意做空的可能性不大,但是不排除有機構趁機拋售。新浪財經發現,去年四季度,機構幾乎以清倉式的姿態減持萬科股票,持有萬科A股票在總股本中的比例從三季度末的42.39%降至2.35%。

黃立衝坦言,“過去市場對於國資背景的房企確實是有幻想的,認為出事了還會有政府兜底。但是現在混合所有製已經不是免死金牌了,所以對於這類房企的價值也開始往下調整。”

債主護盤 機構清倉式逃跑

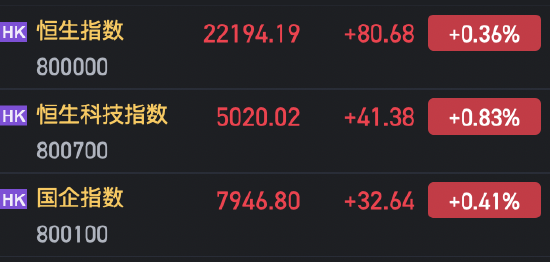

這周首個交易日,萬科A股和港股齊跌,其中萬科A收跌4.65%,萬科企業收跌7.13%,此外,包括“22萬科06”“21萬科04”在內的多隻萬科境內債跌幅均超過10%。

萬科陷入股債雙殺的局面,源於週末一則傳聞。有市場消息稱,萬科高層到北京與保險公司進行非標債務展期的談判,最終卻被拒絕。其後,萬科方面並沒發表對此事的回應,反而是新華資產發佈聲明指出消息不實。

新華資產是一家資產管理公司,為萬科非傳統融資的主要借款方之一。根據萬科發佈的2023年度第四期中期票據募集說明書,截至2022年末,來自新華資產的五筆借款合計約97.82億元,借款終止日最早一筆為2024年12月25日。此外,新華資產控股股東新華保險通過分紅險賬戶持有萬科A股1.2億股,位列萬科第十大股東。

新浪財經注意到,3月5日,萬科A股價已經止跌回升,收盤報9.48元/股,漲0.53%,萬科企業跌幅則較前一個交易日有所收窄,收盤報5.46港元/股,跌2.5%。

2022年以來,金地、龍湖、綠城中國等頭部內房股都曾遭到做空,並出現股債雙跌的情況。在彙生國際資本總裁黃立衝看來,萬科此次被惡意做空的可能性不大,但是不排除有機構趁機拋售。“如果有機構決定減倉,就會出現大手拋售,在目前市場情況下接盤有限,所以直到機構拋完以後,公司股價才會恢復到比較靜止的狀態。”

新浪財經發現,去年四季度,機構幾乎以清倉式的姿態減持萬科股票。東方財富數據顯示,截至2023年四季度末,共有78家機構持有萬科A股票,合計約2.8億股,占總股本比例為2.35%。而三季度末,持股機構數量為119家,對應持股比例為42.39%。

加速處置資產 迎償債高峰

值得注意的是,自1月以來,萬科處置資產的動作頻頻。1月末,萬科向深圳國資投資平台深投控出售深圳高新投6.16%股權。2月初,萬科又將上海七寶萬科廣場50%股權7折出售給領展,交易對價為23.84億元。

克而瑞地產報告指出,萬科接連處置旗下資產的背後,可能是為了應對上半年的償債高峰。2024上半年是萬科美元債的償還高峰,在其美元債價格走低情況下,借新還舊基本被堵死。

Wind數據顯示,截至目前,萬科的境內債券餘額約為640億元,未來12個月內到期的規模為240.8億元,境外債餘額為32.25億美元,未來12個月內的到期債務規模為12.3億美元,年內三筆待償還的美元債對應期限分別在今年3月、5月和6月。

根據萬科2月29日發佈的公告,萬科已於3月4日支付“22萬科01”“22萬科02”兩支債券自2023年3月4日至2024年3月3日期間的利息。此外,針對3月11日到期的美元債“VNKRLE 5.35 03/11/24”,萬科方面表示,所有資金已經到位,償債工作在有序鋪排中。

針對償債資金的來源,在去年8月的業績會上,萬科首席財務官韓慧華曾表示,對於2024年到期的債務,萬科會通過一部分自有資金、境外平台投資項目的分紅等去償還,同時也會通過境外的銀團貸款或者雙邊貸款去籌集一部分資金用於償債。

據新浪財經瞭解,近些年,在美元加息的背景下,萬科有意調整境內外債務結構,降低對海外債的依賴。截至2022年上半年末,萬科境內外負債比例為8:2。在各融資渠道中,銀行借款比例從50%左右逐漸提到至60%以上,債券融資比例維持在20%-25%區間。

國資撐腰 市場不認免死金牌?

事實上,對於萬科來說,這已經是近半年內第二次遭遇股債雙殺。去年10月下旬,萬科美元債同樣遭到大規模拋售,價格持續暴跌。萬科股價也受到衝擊,10月下旬萬科A盤中最大跌幅超過3%,股價一度創下16年7月後的新低。

當時,面對不利局面,萬科同樣得到“盟軍”的支持。去年11月,萬科組織了一場機構溝通會,不同以往的是,深圳市國資委多位領導出席,給市場拋出了定心丸。

會上,深圳市國資委表示,萬科並未出現傳言所說的財務風險、管理風險。如有需要或遭遇極端情況,深圳市國資委有充分信心、有足夠的資金資源和工具,通過項目合作、優化股權投資結構、債券認購、協調金融機構融資等一切可能的市場化、法治化手段幫助萬科積極應對。

萬科是深圳國資體系的重要成員,深圳國資將萬科納入統計報表範圍,萬科總資產、營業收入、利潤總額在深圳國資中占比均超三成以上。深圳國資旗下的深圳地鐵則是萬科的第一大股東,持股占比達到27.18%。

萬科在2018年喊出“活下去”口號震驚房地產行業,在樓市震盪期雖然銷售下滑但依然保持行業前三的位置。有分析師觀點認為,萬科的核心競爭力在於其身份,同時享受了民企和國企的雙重待遇。

不過,黃立衝坦言,“過去市場對於國資背景的房企確實是有幻想的,認為出事了還會有政府兜底。但是現在混合所有製已經不是免死金牌了,所以投資者對於這類房企的價值也開始往下調整。”

房地產的爆雷風險確實早已波及央國企和混合所有製的地產商。去年9月,央企遠洋集團直接暫停支付所有境外債和停牌旗下8筆美元債,並對境外債務進行全面重組。今年2月,華南城債務正式違約,其國企大股東深圳特區建設發展集團雖然實力雄厚,對華南城進行了多次資金注入和資源支持,卻仍未使公司脫離窘境。

這個月末,萬科將發佈2023年年報。要打消投資市場對公司的疑慮,萬科或許還需要曬出更多實力。