中瓷電子:2023業績全面增長後 再迎第三代半導體、精密陶瓷雙風口助推丨業績有得秀

近日,擁有第三代半導體器件及模塊、電子陶瓷材料及元件兩大業務板塊的中瓷電子,交出了度營收、淨利雙增的年度業績答卷。

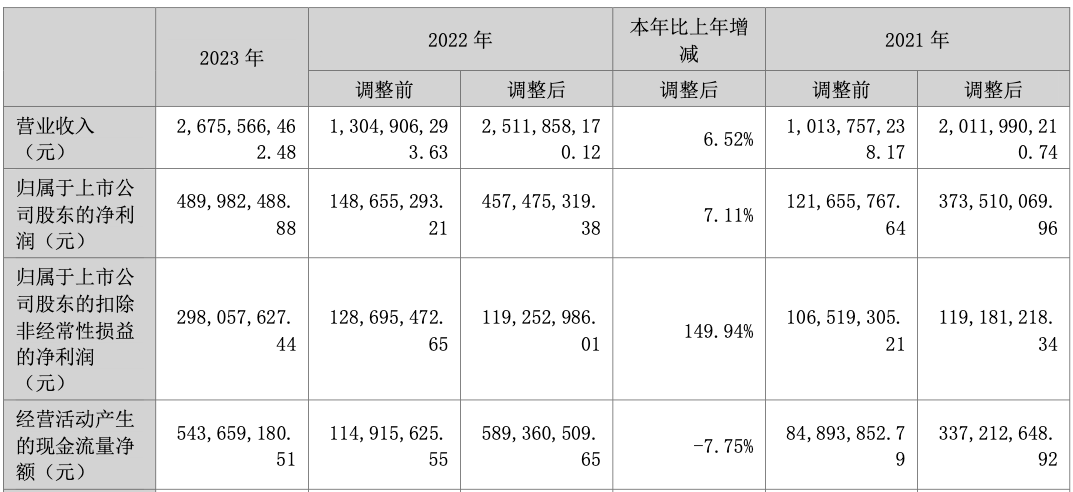

2023年,公司完成收購後業務穩健,收入和淨利潤分別增長6.52%和7.11%,達到26.76億元和4.90億元。在毛利率維持穩健的基礎上,規模效應和成本控製使得淨利率有所提升。2023年第四季度,隨著市場需求的修復,收入和利潤均有所增長。

2024年一季度,雖然受5G基站建設放緩和中低速率電子陶瓷需求低迷的影響,公司業績小幅下滑,但加速轉型升級以推動高端高速光模塊配套的電子陶瓷外殼及基板放量,產品結構持續優化助力盈利能力提升,毛利率、淨利率均實現提升。

展望未來,競爭實力經過市場檢驗的中瓷電子,隨著下遊多領域需求共振,有望打開新的成長空間。

競爭壁壘成型的領域頭部玩家

2023年10月,中瓷電子完成重大資產重組,成為擁有氮化镓通信基站射頻芯片與器件、碳化矽功率模塊及其應用、電子陶瓷等核心業務能力的高科技企業,重組後業務分為第三代半導體器件及模塊、電子陶瓷材料及元件兩大板塊。

其中第三代半導體器件及模塊包含:1、主要在通信基站中用於移動通信基站發射鏈路,實現對通信射頻信號功率放大的氮化镓通信基站射頻芯片與器件;2、基於自有先進芯片技術的碳化矽功率模塊及其應用,中低壓碳化矽功率產品主要應用於新能源汽車、工業電源、新能源逆變器等領域;高壓碳化矽功率產品瞄準智能電網、動力機車、軌道交通等應用領域,實現對矽基IGBT功率產品的覆蓋與替代。

電子陶瓷材料及元件則包含:1、通信器件用電子陶瓷外殼、工業激光器用電子陶瓷外殼、消費電子陶瓷外殼及基板、汽車電子件、精密陶瓷零部件在內的電子陶瓷業務;2、主要為旗下博威公司及國聯萬眾提供其終端產品生產製造環節所需的氮化镓通信基站射頻芯片。

目前公司已經在各業務領域構建起了全方位的競爭壁壘。

首先第三代半導體器件及模塊方面,公司擁有5G大功率基站氮化镓射頻器件平台、5GMIMO基站氮化镓射頻器件平台、微波點對點通信射頻器件平台、半導體器件可靠性技術研究平台,獲批建設有“河北省通信基站用第三代半導體產業技術研究院”、“第三代半導體功率器件和微波射頻器件河北省工程研究中心”。

目前已成功突破了氮化镓通信基站射頻芯片與器件、微波點對點通信射頻芯片與器件領域設計、封裝、測試、可靠性和質量控製等環節關鍵技術,擁有核心自主知識產權,實現產品系列化開發與產業化。並具備氮化镓通信基站射頻芯片與器件、微波點對點通信射頻芯片與器件批量生產能力,目前,公司在氮化镓基站功放領域市場占有率國內第一,產品技術與質量均達到國內領先、國際先進水平。

同時,作為國內較早開展SiC功率半導體的研究生產單位之一,公司現有SiC功率模塊包括650V、1200V和1700V等系列產品,主要應用於新能源汽車、工業電源、新能源逆變器等領域。當前國聯萬眾的SiC功率產品質量及穩定性得到比亞迪、珠海零邊界等主要客戶的認可,已與比亞迪、格力等重要客戶簽訂供貨協議並供貨,展現出了充分的市場競爭力。

而在電子陶瓷材料及元件領域,開創了我國光通信器件陶瓷外殼產品的中瓷電子,已成為國內規模最大的高端電子陶瓷外殼製造商,入選國務院國資委創建世界一流專業領軍示範企業、工信部第八批製造業單項冠軍企業和專精特新“小巨人”企業等。

公司現掌握系列化氧化鋁陶瓷和系列化氮化鋁陶瓷以及與其相匹配金屬化體繫在內的多種陶瓷體系知識產權。同時,公司先進的設計手段和設計軟件平台,可以對陶瓷外殼進行結構、布線、電、熱、可靠性等進行優化設計,旗下800Gbps光通信器件外殼已與國外同類產品技術水平相當,具備氧化鋁、氮化鋁等陶瓷材料與新型金屬封接的熱力學可靠性仿真能力,滿足新一代無線功率器件外殼散熱和可靠性需求。

2023年,公司持續加大精密陶瓷零部件領域的研發和投入力度,已開發了氧化鋁、氮化鋁精密陶瓷零部件產品,建立了精密陶瓷零部件製造工藝平台,開發的陶瓷加熱盤產品核心技術指標已達到國際同類產品水平並通過用戶驗證,已批量應用於國產半導體設備中。

並且,公司還擁有4/6英吋氮化镓射頻芯片產品,頻率覆蓋通信主要頻段400MHz~6.0GHz的典型頻段,功率覆蓋2-1000W的系列芯片,是國內少數能實現批量供貨主體之一。

2023業績全面增長 2024盈利質量再提升

營收、淨利全面增長,中瓷電子2023年業績表現不俗。

年報資料顯示,公司於2023年完成資產重組,並始終著力於主營業務發展和核心技術創新,不斷加強公司的研發能力、提高產品的質量以及提升生產效率,同時也在不斷積極開拓新市場,擴展新產品,保持公司產品競爭優勢。此背景下,公司營收總規模同比增長6.52%至26.76億元。

同時,公司整體毛利率維持35.61%的高位,整體費用率還同比減少1.85個百分點至13.82%,使得公司歸母淨利潤達到4.9億元,同比增速為7.11%,扣除非經常性損益之後的歸母淨利潤為2.98億元,同比大幅增長149.94%。同時,公司年度經營活動產生的現金流量淨額也達到5.44億元,同比基本持平,經營質量同樣良好。

資料來源:公司公告

2024年一季度,在市場低迷背景下,中瓷電子盈利質量仍穩步提升。

2024年第一季度受5G基站建設放緩和中低速率電子陶瓷需求疲軟影響,公司收入5.48億元,淨利潤0.83億元,同比小幅下滑。不過公司通過轉型升級,推動高端高速光模塊配套的電子陶瓷外殼和基板放量,實現了盈利能力的提升。毛利率和淨利率分別增長1.10%和1.94%,至33.37%和18.14%。並且公司2024一季度研發費用同比增長32.01%至0.72億元,還在持續強化產品競爭力。

多領域需求放量 中瓷電子增長基石穩固

首先在第三代半導體器件及模塊業務領域,據Yole報告統計分析,2022年全球SiC功率半導體市場規模約為17.9億美元,其中新能源汽車相關應用占比達75%;預計到2028年全球SiC功率半導體市場規模接近90億美元,新能源汽車相關應用占比高達85%,每年以超34%年均復合增長率快速增長,市場潛力巨大。

而且公司碳化矽功率產品基於自有先進芯片技術,碳化矽功率系列產品在技術參數、製造成本等方面的有明顯的競爭優勢,中低壓碳化矽功率產品主要應用於新能源汽車、工業電源、新能源逆變器等領域,高壓碳化矽功率產品瞄準智能電網、動力機車、軌道交通等應用領域,實現對矽基IGBT功率產品的覆蓋與替代。

同時在電子陶瓷材料及元件業務領域,得益於下遊通信、消費電子、國防軍工等眾多行業的廣闊市場需求,電子陶瓷行業市場規模不斷擴大,近幾年市場規模持續維持10%以上增速增長。

2020年,我國電子陶瓷行業市場規模達到763.2億元。近幾年隨著5G通信技術、消費電子、物聯網等領域的需求增加,中國電子陶瓷行業市場規模將會繼續保持高速增長態勢。根據中商情報網數據預測,截止至2022年,我國電子陶瓷市場規模接近1000億元。

並且,當下人工智能、工業互聯網、智能網聯汽車等新一代信息技術,正加速集成創新與突破,推動經濟社會各領域數字化、網絡化、智能化轉型不斷深化,全球新一輪AI技術爆髮帶動算力需求激增。

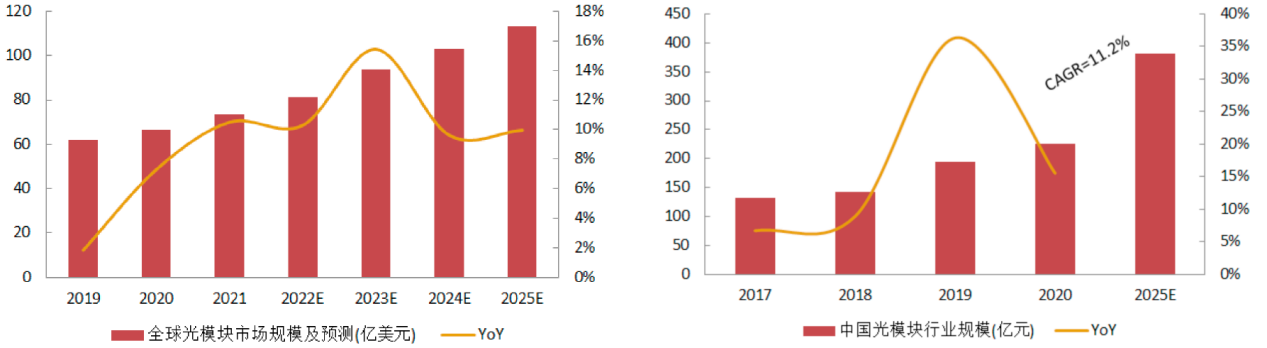

根據中國信通院《中國算力發展指數白皮書》預計未來五年全球算力規模將以超過50%的速度增長,到2025年全球計算設備算力總規模將超過3ZFlops,至2030年將超過20ZFlops。算力增長必將推動了數字經濟蓬勃發展,帶動半導體、通信、消費電子、新能源汽車等行業持續增長,以光模塊為代表的電子元器件和半導體設備等行業市場規模將持續穩步上升。

據Lightcounting數據顯示,2021年全球光模塊市場規模為73.7億美元,預計隨著未來幾年數據通信高速發展,光模塊市場將迎來快速增長期。根據Lightcounting預測,2025年全球光模塊市場規模有望達到113.2億美元,CAGR約為11%。

數據來源:Lightcounting,華經產業研究院,Frost&Sullivan,前瞻產業研究院

多應用領域需求潛力巨大的背景下,中瓷電子還將進行產能升級。

公司擬以非公開發行股份方式,募集不超過25億元,其中16.5億元用於投資,研發建設新項目。其中博威公司擬開展“氮化镓微波產品精密製造生產線建設項目”與“通信功放與微波集成電路研發中心建設項目”,增強第三代半導體氮化镓射頻芯片與器件中工藝設計及封測環節的生產能力,滿足國內通信設備廠商未來在5G基站市場對微波/射頻產品的需求,增強公司技術能力。

國聯萬眾擬開展“第三代半導體工藝及封測平台建設項目”與“碳化矽高壓功率模塊關鍵技術研發項目”,進一步在碳化矽產業鏈中延伸,提高碳化矽功率模塊的產品性能和可靠性。

展望未來,隨著下遊多領域需求共振,中瓷電子精密陶瓷零部件和SiC加速產品驗證與客戶突破疊加新建產能逐步釋放,有望打開新的成長空間。