營收13年來首降!誰把寒氣傳給了洽洽食品?

在中國大陸,瓜子的品牌數不勝數,但要論 綜合 知名度最高的,非洽洽莫屬,常年霸占各大品牌榜榜首的洽洽,自然也非浪得虛名,洽洽瓜子在國內包裝瓜子市場中常年份額超過50%,穩居行業龍頭,葵花子業務板塊也一度為 洽洽食品 貢獻了超6成的營收,但眼下,這個“瓜子龍頭”卻遭遇了前所未有的棘手難題:

第一大主業瓜子業務陷入營收淨利雙下滑的不利局面;被譽為“第二增長極”的堅果業務增速也陷入下滑的困境;而在公司2次提價後,毛利率與利潤率卻跌到曆史低點,還引發了投資人對於洽洽食品成本控製能力的質疑,更有頻發的 食品安全 問題,也在進一步消耗著大眾的信任……

洽洽食品要重回增長,絕非易事!

01,瓜子龍頭,難掩焦慮

早在2020年,洽洽食品董事長就提出了“2023年破百億營收”的目標,然而,伴隨洽洽食品2023年財報的披露,一個不爭的事實擺在了網友眼前,洽洽食品不僅沒有達成百億營收的目標,還有著足足30多億的差距。

依據洽洽食品的業績快報顯示,2023年公司實現營收68.06億元,同比下降1.13%,實現歸母淨利潤8.03億元,同比下降17.77%(為上市以來最大降幅),基本每股收益1.584元,同比下降18.01%,報告期內,公司經營活動產生的現金流淨額4.19億元,同比下降72.64%。

去年休閑零食行業整體不大景氣,成了業界的共識之一,所以,關鍵財務數據的下滑,似乎也有不得已的緣由,當然,大環境只是客觀原因,針對洽洽食品上市13年來,首次出現營收下滑的局面,而是要找到根本的內因,才利於對症下藥。

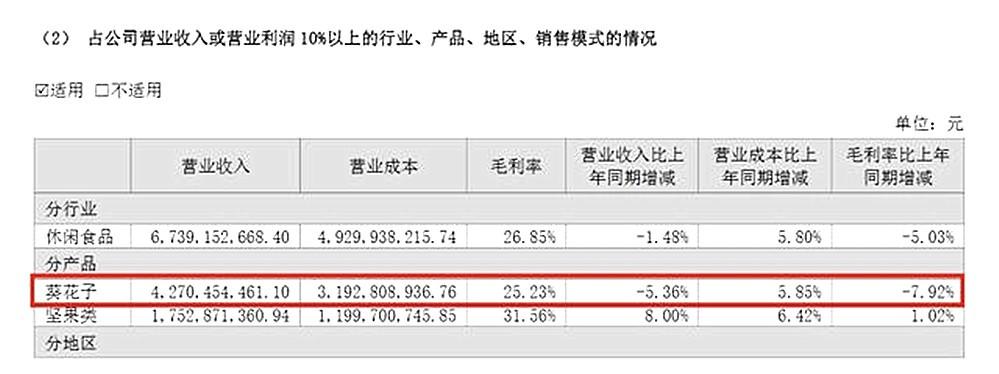

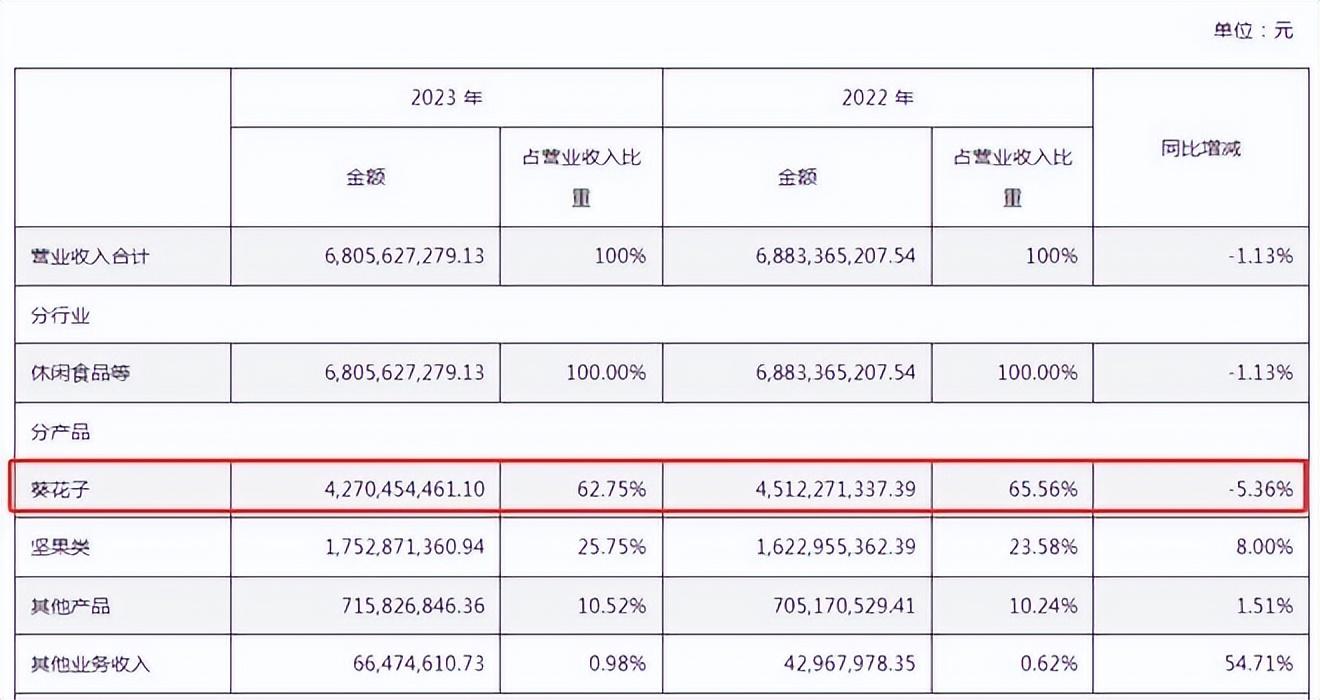

洽洽食品的拳頭產品,毫無疑問是葵花子業務,而葵花子業務的毛利下滑,足以引發警惕。

2023年,洽洽食品葵花子營收42.70億元,占公司總營收比重為62.75%,同比下滑5.36%,葵花子產品2023年毛利率為25.23%,較2022年下滑7.92%,因為這一主營業務的利潤率下滑,也影響到公司整體的營收與利潤變化。

洽洽良品稱除了受到春節跨期因素的影響還受到了採購成本上升的影響,而實際上,洽洽瓜子分別於2021年10月和2022年8月對葵花子產品進行兩次提價,各品類提價幅度分別為8%~18%、3.8%;在漲價過後營收與利潤仍然雙雙下滑,原因或只能歸咎於,瓜子越來越不好賣了

與此同時,被視為公司第二增長曲線的堅果類業務營收增速也開始下滑,2021~2023年,洽洽食品堅果類產品的營收增速分別為43.82%、18.78%、8.0%,如果說瓜子是基本盤,堅果就是雙飛翼,瓜子和堅果都承壓之際,洽洽食品自然難掩業績焦慮。

無獨有偶,洽洽食品的年報出爐後不久,包括 中銀證券 、 國信證券 、華鑫證券、 海通證券 等在內的多家 券商 ,皆針對洽洽食品實施了下調盈利的預測。

如何衝出諸多不利的困境,成了洽洽食品破局的關鍵!

02,洽洽自救有戲?

對洽洽食品這樣的零食龍頭而言,豈能不深知船大難調頭之理,漲價都未能提振業績的背後,首先就反映了公司在成本管控層面存在“軟肋”,而如何提升成本控製能力,自然也就成了洽洽自救的第一大抓手。

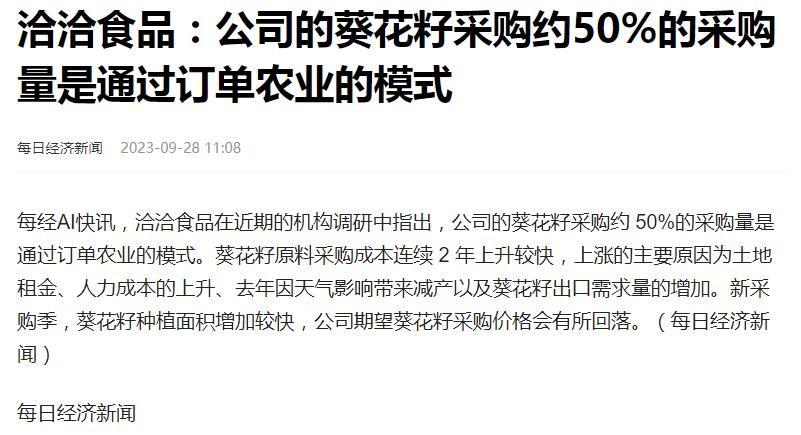

作為行業舉足輕重的龍頭,洽洽一直以來卻以訂單農業採購為主,早前的一份研報中,洽洽食品就指出“公司的葵花籽採購約50的採購量是通過訂單農業的模式”,這種模式講白了就是與農戶簽訂合約,對方負責種植,剩下的量向代理商和合作社來採購。

儘管這樣會減少自建產地的初期投入成本,但是不可控風險隨之加大,洽洽對葵花子原料的議價話語權,亟待提升,而如果一早就佈局自建自營,至少在核心原材料葵花籽的採購上,洽洽食品會具備價格把控優勢,但顯然,如今想從頭開始自建,難於登天。

洽洽食品長期以來還給消費者留下了重營銷輕研發的印象,這對於品牌高端化戰略尤為不利,2022年,洽洽食品研發費用5356萬元,占營收比例僅0.78%,2023年研發費用有所增長,但總額6500萬,占營收比重仍不到1%,這樣的研發強度,沒有具備競爭壁壘的成果產出,也就不意外了。

圖:財報派

如何提升研發的費率與成果的產出效率,決定著在大牌雲集的堅果賽道,洽洽食品的競爭力,所以馬糊不得,如果僅僅只因門檻低就不注重研發,那長此以往,沒有獨家的黑科技加持,想讓消費者為溢價買單,無異於天方夜譚。

考慮到供應鏈的源頭自建和研發投入的成果產出在中短期來看,想要根本改觀,仍然十分困難,那事有輕重緩急,對於當下的洽洽食品而言,如何做好食品安全的保障,就成了挽回口碑的一大關鍵。

在黑貓平台,有多起對洽洽瓜子食安方面的投訴,在小紅書平台,亦有多個網友發起了對洽洽瓜子的吐槽,僅僅是近幾個月的,就有多例投訴,如果拉長時間尺度,投訴的更是不勝枚舉,這足夠引起洽洽食品的重視了。

當然,對洽洽而言,雖然有一些棘手的問題,但也迎來了久違的好消息,上月末如期披露的2024年一季報,多少帶給了洽洽食品一些信心:

報告期內,洽洽實現營收18.22億元,同比增長36.39%,實現歸母淨利潤2.4億元,同比增長35.15%,營收淨利同比雙雙走高的背後,與一季度零食量販渠道增長、春節期間堅果禮盒熱銷和海外銷售的增長皆密切相關。

一季度的“開門紅”能否延續2024全年?拭目以待!