ETF日報:全球央行的購金步伐仍在持續,黃金定價中樞有所上行,若出現回調或可考慮逢低佈局黃金基金ETF

5月21日A股縮量走低,上證指數收跌0.42%報3157.97點,深證成指跌0.71%報9681.66點,創業板指跌0.77%報1861.48點。量能方面,市場成交額8019.6億元;盤面上,有色金屬行業全面回調,黃金股領跌,煤炭板塊微漲。

紅利國企ETF(510720)今日逆市上漲0.68%。市場行情主題尚不明晰時,可關注紅利國企進行防禦配置。以上證國有企業紅利指數為例,近三年(2021/5/20-2024/5/20)二級市場漲幅為38.29%,明顯優於同期的滬深300(-28.64%)、上證指數(-9.68%)的回報水平。

數據來源:WIND

近年市場表現上,紅利板塊相對低波動、低回撤的特質為投資提供更高的風險收益。究其原因,一方面,行業或企業進入到穩定增長階段後,增長速度放慢,分紅相對業績成長,對於回報的貢獻更多;另一方面,宏觀經濟增速中樞開始下移時,市場整體的利潤增長速度往往放緩且市場風險偏好有所下移,高分紅、高股息類資產價值凸顯。

紅利國企ETF(510720)的標的指數為上證國有企業紅利指數,按平均稅後現金股息率加權編製,篩選高股息;行業集中於煤炭、銀行、交通運輸等,凸顯紅利價值。截至2024/5/20,上證國企紅利指數(000151.SH)近12個月平均股息率為5.64%,高於紅利指數(5.54%)、中證紅利(5.07%)、紅利低波100(5.13%)、紅利低波(5.22%)、深證紅利(2.93%)等同類紅利指數及滬深300(2.91%)、上證指數(2.62%)等寬基指數。

整體看,央國企規模及分紅意願較高,“中特估+市值管理考核”則有望進一步提高央國企分紅意願。感興趣的小夥伴可繼續關注紅利國企ETF(510720),優選高股息央國企,並且根據基金合同,基金管理人可每月進行評估及收益分配,在符合基金分紅條件下,可安排收益分配。每年最多可分紅12次。

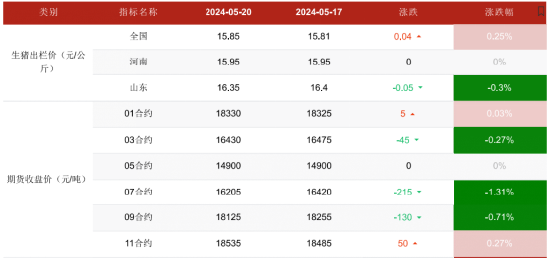

4月中旬以來,養殖板塊出現了大幅的反彈,養殖ETF(159865)漲超17%,主要由於4/5月豬價在前期二次育肥放量疊加年內淡季的背景下,豬價穩定在15元/KG,增強了市場的信心。後續來看當前養殖板塊估值仍處於曆史低位,週期反轉預期下,有望不懼二次育肥擾動,或仍有低位佈局機會。

數據來源:wind

對當下而言,二次育肥到出欄一般持續2-3個月。二次育肥短期內將市場供給壓力後移,單月二次育肥比例越高,產生的缺口就越大。同時對3個月後供給的增量衝擊就越大。

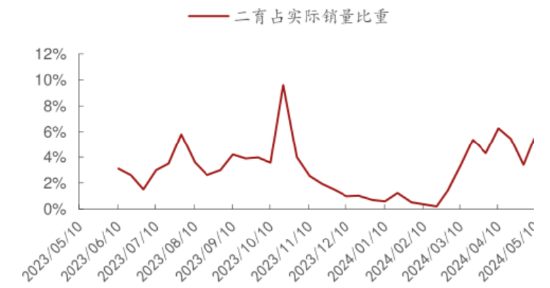

當前二次育肥情況,隨著母豬產能持續去化向生豬供給端的逐步傳導以及消費邊際轉暖,五一結束後疊加產業看漲情緒引發了新一輪二次育肥。目前來看,二次育肥的熱度處於高位。但參考曆史規律,每年中秋國慶與元旦春節為年內豬價頂部。考慮育肥週期,因此季節性壓欄/二育一般在6月底至7月中開始,持續到11月底左右,所以下半年二次育肥的熱度有望持續增加。

數據來源:招商證券

二次育肥情況穩定時,對豬週期影響不大。後續二次育肥強度穩定,二育占實際銷售的占比在5%附近震盪,考慮當月二次育肥的滾動進行使得當月供給減少,但提前一個季度壓欄肥豬的出欄和二次育肥使得當月供給增加。一增一減,二育對豬供給的影響較為穩定。

今年五月的供需格局就既有當月二次育肥的滾動進行使得當月供給減少的情況,也有三月壓欄肥豬的出欄和二次育肥使得當月供給增加的情況。五月較為堅挺的價格也表明中等強度的二次育肥對於豬週期上行過程的價格的負面影響較小,價格更多的是反映了前期能繁母豬去化的影響。

二次育肥強度明顯增加時,假設9月-10月二次育肥的強度出現了明顯的提升。則由能繁母豬縮減導致的供給收縮節奏就被破壞了,可能會出現9月-10月價格的大幅上漲。一定程度上削弱了元旦和農曆年的豬價表現,但是這種影響或較為有限。從當前的期貨價格可以看出,目前最貴的期貨合約是今年11月的合約,強於明年1月和今年9月的合約。雖然2025年1月的合約略便宜於2024年11月,但都在18元/kg以上。

數據來源:華融榮達期貨

本輪產能去化時間已超一年,截至2024年3月農業部/湧益諮詢累計最大去化幅度分別為11%/12%,農業部能繁存欄量創2021年以來新低。當前養殖板塊估值仍處於曆史低位,週期反轉預期下,或不懼二次育肥擾動,或仍有低位佈局機會。

————————————————————————————————

有色板塊、黃金股今日回調較多。黃金股票ETF(517400)下跌4.24%,有色60ETF(159881)下跌3.24%,黃金基金ETF(518800)微跌1.19%。此時回調可能是因昨日因避險情緒拉高,今日部分頭寸獲利了結。

上週部分美聯儲官員表態仍然偏鷹。美聯儲主席鮑威爾(票委)表示,今年以來美國通脹率下降速度明顯放緩,當前通脹率高於預期,需要繼續維持限制性貨幣政策,預計下一次美聯儲會議“更可能維持聯邦基金利率不變,而不是加息”。同時,克利夫蘭聯儲行長Mester(票委)、紐約聯儲行長Williams(票委)和里士滿聯儲行長Barkin(票委)分別表示通脹可能需要更長時間才能達到2%的目標,不急於降息。當前市場對於美聯儲降息預期有所波動,可能會有一定調整風險。

基本面上,雖然短期可能有波動調整風險,但中期看,美聯儲依然有望年內開啟降息,大方向寬鬆+經濟滾動式交替下行對金價構成的利好趨勢不變。

風險因素方面,美國高利率環境持續、近期日本加息以及退出YCC下美國金融系統的流動性風險增大,危機或逐步顯露。另一方面,近期地緣政治風險事件頻發,伊以局勢持續緊張,俄烏衝突愈演愈烈,市場避險情緒持續升溫。

2024年全球多地區領導人選舉,市場不確定性整體可能有所上升,避險需求也為金價帶來一定的中期支撐。全球央行的購金步伐仍在持續,黃金定價中樞有所上行。若出現回調或可考慮逢低佈局黃金基金ETF(518800)、黃金股票ETF(517400),相對來說黃金股票ETF(517400)彈性更大,可能更適合風險偏好相對更高的小夥伴。

特約作者:國泰基金