ETF日報:光模塊公司或將迎來訂單、業績的持續放量,可繼續關注通信ETF

6月14日,A股早盤弱勢整理,午後證券板塊引領大金融發力,三大指數放量反彈,上證指數收漲0.12%報3032.63點,深證成指漲0.5%報9252.25點,創業板指漲0.76%報1791.36點。量能方面,市場成交額8508.1億元。盤面上,通信板塊領漲,證券、房地產等漲幅較好,公用事業、國防軍工有所回調。

五月社融數據今日披露,社融新增2.0萬億,同比多增0.5萬億,存量增速回升至8.4%(前值8.3%)。企業貸款同比少增4248億元(不含票據),居民端同比少增2915億元。M2同比回落至7.0%(前值7.2%),M1回落至-4.2%(前值-1.4%)。新增信貸規模不及往年同期,一方面是受經濟複蘇進程的影響,另一方面則與金融“擠水分”有關。結構上,“企業強、居民弱”的格局仍在延續。

目前A股市場整體也呈現出估值不高的特點,社融數據偏弱或加重市場防禦情緒,上證綜指央國企占比超6成,“中字頭”占比高,超配上遊資源,近三年表現優於滬深300指數。新國九條背景下,分紅生態受政策推動有望進一步改善,上證綜指有望持續優於滬深300。上證綜指ETF(510760)在當前市場環境下值得持續關注。

通信板塊今日表現亮眼,通信ETF(515880)漲4.55%。

數據來源:WIND

AI產業鏈中,光模塊屬於核心算力設備板塊,而我國通信技術較為成熟,龍頭廠商先發優勢顯著,業績能見度高、落地性強。LightCounting發佈的2023年全球光模塊TOP10榜單顯示,中國廠商中際旭創位居榜首,Coheren(Finisar)位列第二。中國廠商共7家入圍,包括中際旭創(第1名)、華為(第3名)、光迅科技(第5名)等。

展望後市,作為AI產業鏈的上遊,光模塊市場依然有望持續增長。全球光模塊市場的整體收入從2022年的110億美元小幅下降至2023年的109億美元,但LightCounting預計2024年的收入增長率將達到27%,主要得益於400G和800G數通光模塊的需求擴大,特別是來自英偉達、Google和亞馬遜的訂單需求對收入增長起到了關鍵作用。YOLEGrou預測,2024年AI驅動的光模塊銷量將同比增長45%。

整體來看,中國廠商在全球光模塊市場中佔據領先地位,同時隨著5G和AI技術的推動,以及運營商和主設備商的創新產品,行業整體收入和市場份額均顯示出積極的增長趨勢。國內三大運營商投資也向算力方向傾斜,算力投入保持適度超前;此前儲備的高速率光模塊等新技術也在持續落地,2024-2025年光模塊公司或將迎來訂單、業績的持續放量,可繼續關注通信ETF(515880),逢低佈局。

證券板塊午後拉漲,證券ETF(512880)漲2.21%。

數據來源:WIND

近期政策頻出,政策不斷髮力有望促進資本市場高質量發展,滬深北交易所分別發佈了《程序化交易管理實施細則(徵求意見稿)》,共有八章內容,旨在切實提升程序化交易監管的針對性和有效性,儘可能規避極端異常交易對市場的波動衝擊。

6月6日,證監會上市公司監管司司長郭瑞明答記者問表示,ST、*ST制度的目的是向投資者充分提示上市公司相關風險,提到“退市新規設置了一定過渡期,預計短期內退市公司不會明顯增加”,有助於維穩市場。

整體看,監管優化長期有望進一步規範資本市場發展、提振市場信心。此前國務院發佈《關於加強監管防範風險推動資本市場高質量發展的若干意見》(新“國九條”),以人民性為核心、以吸引居民資金入市為目標、以分紅率為核心抓手,促進資本市場高質量發展。長期來看資本市場向好趨勢不變。

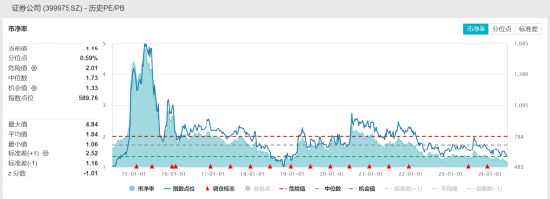

隨著監管政策的落地及權益市場的回暖,證券板塊的業績及監管壓力期逐漸緩釋,當前證券行業估值處於曆史低位,證券公司指數PB估值為1.15倍,處於十年以來0.59%位置,為曆史較低水平。考慮到證券板塊在融資服務經濟的職能、以及財富管理促進內循環的作用,後續在流動性相對寬鬆及資本市場改革政策紅利下,證券板塊可能一定的估值修復動力,可適當關注證券ETF(512880),但可能也需要警惕證券公司業績承壓、基本面偏弱的風險,保持觀望。

數據來源:WIND

豬週期方面,近期豬價呈現出連續加速上漲的態勢,部分省份的豬價甚至突破了18元/斤的高位。然而,與這一趨勢形成鮮明對比的是,生豬LH09合約價格卻出現了下跌的現象。養殖ETF(159865)也出現了持續的調整。這一背離的背後,是因為市場普遍認為,當前的豬價上漲主要是由於二次育肥和壓欄行為所推動的。

市場也普遍擔憂,這種由二次育肥和壓欄推動的豬價上漲並不具備持續性。相反,一旦這些生豬在未來某個時間點集中出欄,市場供應將會迅速增加,導致豬價快速下跌。這種擔憂並非沒有依據,因為在2022年四季度-2023年一季度,類似的二次育肥和壓欄行為就曾導致豬價的大幅波動,給養殖戶帶來了不小的損失。

因此,市場普遍認為,當前豬價的上漲只是短暫的,未來價格很可能會再次跌回去。這是2022年二育深虧後留下的教訓和慣性推斷。但根據第三方機構所監測的二育銷量占比、出欄體重等關鍵數據,可以清晰地看到,儘管當前壓欄和二育等現象仍然存在,這些行為對整體市場的影響有限。

可以注意到,那些在3月進行二次育肥的養殖戶,他們的豬在5-6月會進入出欄階段。3月二次育肥的豬數量大約佔據了出欄總量的5%至6%,現在二次育肥大概占比7%-8%。這種一進一出的市場調整,影響是相對可控的。所以,目前二次育肥行為對整體市場的影響有限,目前價格的高漲或更多來自前期能繁去化帶來的缺口。華泰證券也指出,壓欄/二育群體在經曆前兩年尤其2022年的虧損後,入場行為更加理性,且資金或也不如前兩年充足,今年壓欄/二育行為或不會再現2022年的“瘋狂”。

目前豬週期反轉的特徵還是比較明顯的。按照產能的變化趨勢線性外推,如果二次繁育行為較為穩定,且沒有豬瘟等災害的巨大影響,那從目前這個時間點到明年的三季度,養殖企業都有望是盈利狀態。隨著豬價的上漲,上市公司的盈利能力將增強,從而帶來估值和利潤表的修復。在投資情緒穩定的情況下,這通常能夠推動股價的上漲。目前,我們或許正處於這樣的階段,豬價已經實現了扭虧為盈,投資者可以持續關注養殖ETF(159865)。