高收益理財漸次退場,增額終身壽險迎2.75%時代……還是紅利香?機構:紅利風格難言終結

近期,因市場利率下行,多家銀行提前終止旗下高收益理財產品。據不完全統計,6月以來已有超過20款理財產品提前終止運作。普益標準數據顯示,截至5月末,年內提前終止的淨值型理財產品共958款,同比增加117款,占比上升13.91個百分點。

與此同時,繼去年下半年從3.5%降檔至3.0%以後,部分增額終身壽險的利率從3.0%進一步下降為2.75%。

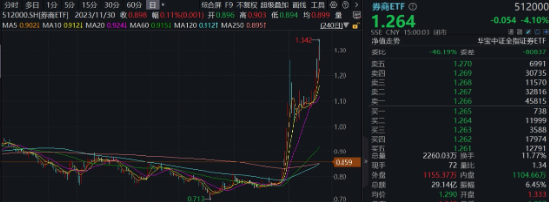

銀行理財、保險產品收益率不斷下行的背後,反映了其底層收益率承壓,也證明了“資產荒”態勢進一步加劇。隨之而來的是,股息率高於3%的權益資產吸引力進一步提升,截至5月31日,標普紅利ETF(562060)標的指數標普A股紅利指數股息率為5.81%,配置性價比突顯。

值得注意的是,近日紅利資產出現分歧,行情走勢波折,有資金借勢逢低佈局。上交所數據顯示,標普紅利ETF(562060)近5日有4日獲資金增倉,合計淨流入937萬元,時間進一步拉長至近10日,標普紅利ETF(562060)累計吸金1332萬元。

中銀證券認為,開年以來傳統內需產業鏈景氣回升依舊偏弱,市場對於分子端預期依舊相對悲觀,總量層面彈性相對匱乏,此時高盈利質量而穩定分紅的紅利資產就成為市場相對收益的首選,這一風格短期內尚難以發生改變。

興業證券表示,紅利板塊或仍將受到增量資金的驅動。首先,險資是今年A股市場增量資金的重要來源,盈利穩定、現金流充裕的紅利板塊天然受到注重投資安全邊際的險資青睞,也有望成為配置紅利資產的重要增量。

公開資料顯示,標普紅利ETF(562060)被動跟蹤標普中國A股紅利機會指數(CSPSADRP), 2005年至2023年的19年中,標普A股紅利全收益指數的累計收益率高達1975.17%,年化收益率近18%。在經濟增速適度放緩和無風險利率下行的宏觀背景下,標普紅利ETF(562060)以持續穩定的高股息和跨越週期的盈利能力,展現出突出的配置價值。

數據來源:滬深交易所、標普道瓊斯指數、Wind、華寶基金等。標普A股紅利全收益指數(將成份股分紅計入收益)近5個完整年度的漲跌幅為:2019年,21.53%;2020年,6.12%;2021年,23.12%;2022年,-3.59%;2023年,14.21%。

風險提示:標普紅利ETF被動跟蹤標普中國A股紅利機會指數(CSPSADRP),該指數基日為2004.6.18,發佈日期為2008.9.11,指數成份股構成根據該指數編製規則適時調整。基金管理人評估的本基金風險等級為R3-中風險,適宜平衡型(C3)及以上的投資者。任何在本文出現的信息(包括但不限於個股、評論、預測、圖表、指標、理論、任何形式的表述等)均只作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文內容所引發的直接或間接損失負任何責任。基金投資有風險,基金的過往業績並不代表其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證,基金投資需謹慎。