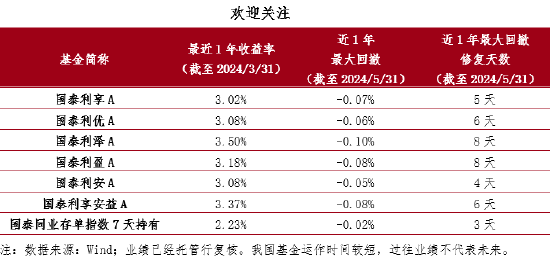

華安基金:重點關注國內基本面 港股央企紅利資產配置價值凸顯

行情回顧及主要觀點:

過去一週(6月10日-6月14日)港股寬基類指數均呈下跌態勢,其中恒生指數下跌1.95%,恒生科技指數下跌1.52%。上週港股紅利類指數也隨寬基下跌,恒生港股通央企紅利指數下跌2.52%。行業方面,上週恒生一級行業全線下跌,必需性消費和原材料業跌超4%,資訊科技業與醫療保健業跌幅較小。

資金流向方面,近30個交易日有28天南向資金為淨買入,近一週淨買入248億元。行業上看,資金上週仍較為青睞的能源、金融等高股息板塊,分別淨流入43億元、42億元。

美國5月CPI與核心CPI全面遜於預期,降息預期再度升溫,利好港股資金面。5月CPI環比0.01%,低於預期的0.1%和前值的0.3%,同比回落至3.3%;核心CPI環比升0.16%,低於預期的0.3%和前值的0.3%,為2021年8月以來最低水平,同比回落至3.4%。分項來看,超級核心通脹為驅動核心CPI回落最主因。其中,機票價格和汽車保險價格回落為主要拖累,環比分別下行3.6%和0.1%。美CPI和核心CPI環比均大幅低於市場預期或推動降息預期升溫、推動美債利率下行。不過,日央行貨幣政策較鴿或使美元指數短期仍有一定韌性。後續關注美聯儲政策指引,觀測8月傑克遜霍爾會議/7月FOMC會議上美聯儲是否會釋放更多降息信息。中長期來看,美國進入降息週期或為趨勢,有利於提升中國資產的吸引力。

5月金融數據靴子落地,港股市場或將再度關注國內基本面。新增人民幣貸款9500億,同比少增4100億,信貸投放主要依賴票據衝量,居民和企業貸款同比減少。新增社會融資規模20692億,同比多增5132億,政府債券發行明顯加快,對社會融資形成明顯支撐。M1和M2同比增速下滑,或為此前禁止通過手工補息高息攬儲影響的持續顯現。展望後市,國內政策效力仍需觀察,國內基本面或為港股未來走勢的主要影響因素。在港股後市短期內仍不明朗的情形下,高股息、低估值的港股央企紅利資產或為震盪市中較為理想的配置方向。

恒生港股通央企紅利全收益指數近三年累計收益34.21%,相對恒生全收益指數超額收益65.06%;年初至今收益16.55%,超額收益9.23%。當前指數PE為5.69,股息率達7.13%,具有較高的配置價值(數據來源:iFinD,截至2024/6/14)。

港股寬基上週行情表現

數據來源:Wind,恒生指數,華安基金,截至2024/6/14

註:上述指數均採用全收益指數

風險提示:

以上僅為標的指數當前成份股分佈的客觀介紹,不構成任何投資建議,不作為投資收益的保證。指數公司後續可能對指數編製方案進行調整,指數成份股的構成和權重可能會動態變化,請關注部分指數成份股權重較大、集中度較高的風險。

本基金屬於股票型基金,屬於較高風險、較高預期收益的基金品種,主要投資於標的指數成份股及備選成份股,其聯接基金主要通過投資目標ETF緊密跟蹤標的指數的表現。本基金預期收益與風險高於貨幣市場基金、債券型基金與混合型基金,具有與標的指數相似的風險收益特徵。基金管理公司不保證本基金一定盈利,也不保證最低收益。基金的過往業績並不預示其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證。基金產品收益存在波動風險,投資需謹慎,詳情請認真閱讀本基金的基金合同、招募說明書等基金法律文件。