中加基金權益週報︱陸家嘴論壇召開,A股情緒萎靡

股市:陸家嘴論壇召開,A股情緒萎靡

市場回顧

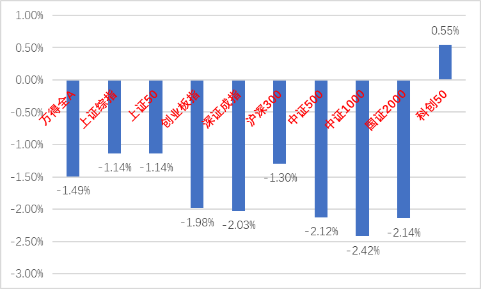

上週A股主要指數漲跌不一,情緒較低迷。

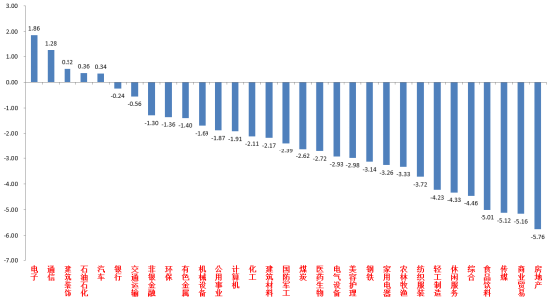

31個申萬一級行業中,電子(1.86%)、通信(1.28%)和建築裝飾(0.52%)居漲幅前二。房地產(-5.76%)、商業貿易(-5.16%)和傳媒(-5.12%)居跌幅前三。

A股主要指數週漲跌幅(%)

資料來源:wind;統計區間:2024/06/17-2024/06/21

資料來源:wind;統計區間:2024/06/17-2024/06/21申萬一級行業周漲跌幅(%)

資料來源:wind;統計區間:2024/06/17-2024/06/21

資料來源:wind;統計區間:2024/06/17-2024/06/21宏觀數據分析

6月19日,陸家嘴論壇召開,會上證監會發佈《關於深化科創板改革 服務科技創新和新質生產力發展的八條措施》。主要包括優化上市制度包容性及新股發行定價機制,加強上市公司監管,更大力度支持併購重組,鼓勵股權激勵,支持相關ETF發行等內容。並未有市場預期的“科特估”和降門檻等變化。會議精神總體上中長期有利於科創板制度建設和提高長期投資回報,在市場化法治化軌道上推動科創板持續健康發展。

5月經濟數據:工業增加值同比增長5.6%,前值6.7%,製造業同增6%是主要拉動項;5月社零同增3.7%,高於4月的2.3%。1-5月服務零售額為7.9%,低於1-4月的8.4%。5月固投同增3.4%,也低於4月的3.5%。數據整體偏弱。固投中,製造業投資依舊偏強,5月當月同比為9.4%,基建增速有所回落,5月基建(不含電力)同比為4.9%,呈現央地分化特徵,中央主導的鐵路水利等分項為主要拉動項。地產投資增速為-11.0%。經濟數據繼續反映內需不足問題。後續繼續觀察積極的財政政策落地情況和量價指數的回升。

股市策略展望

上週A股市場交易情緒繼續衰減。從基本面看,目前內需仍弱,降準降息政策預期落空。從資金面看,上週外資淨流出161.2億元。其他方面新發基金及兩融資金等依然偏弱,ETF數據由於“國家隊”托市行為有所放量。

由於連續數月新出經濟數據均不超預期、地緣政治利空頻出和外需回落等原因,市場繼續交易三季度基本面下修。市場交易情緒低迷,縮量調整,但是在上證跌破3000點後“國家隊”仍有托市行為,且市場里也不乏結構性機會,很多標的短期性價比已改善,資本市場穩定性仍在。短期內,由於重要會議臨近,政策預期足,未充分演繹的科技類行情有望持續。仍可維持市場沒有有重大下行風險的判斷,結合後續國際地緣政治不確定性仍大的情況,應繼續對經濟定位弱複蘇,抓結構性機會,短期尋找具有alpha或者中長期beta層面看好的標的。行業上,對於偏防禦的紅利類行業,繼續建議作為底倉配置一部分(高估值和擁擠度下開始調整,但避險邏輯未破,調整幅度不深,資金參與意願仍濃厚,逢調整配置,建議配置有獨特催化的能源公用、低估值銀行和強避險屬性的貴金屬、或現金流充足有分紅提升預期的標的等)。而對於進攻性較強的多數標的,以尋找低位、確定性較好和情緒面強勢的(較熱的科技類標的需注意公司基本面情況,根據基本面的不同確定參與節奏。出口鏈方面,高企的運價、美國經濟數據邊際走弱和地緣政治風險使市場對5月後的出口預期降低,需要加強關注個股alpha)配置為主。

風險提示:本材料的信息均來源於已公開的資料,對信息的準確性、完整性或可靠性不作任何保證。本材料中的觀點、分析僅代表公司研究團隊觀點,在任何情況下本文中的信息或表達的意見並不構成實際投資結果,也不構成任何對投資人的投資建議和擔保。任何媒體、網站、個人未經本公司授權不得轉載。